OPEC+ vừa tăng hạn ngạch: Giá dầu vẫn duy trì đà tăng?

Với hầu hết sản lượng của các nước thành viên vùng Vịnh bị đình trệ do việc đóng cửa eo biển Hormuz, sản lượng của Nga giảm xuống mức thấp nhất trong mười tháng do các cuộc tấn công bằng máy bay không người lái của Ukraine, và các cam kết tăng nguồn cung liên tục không đạt được khối lượng đã công bố do thiếu đầu tư và suy giảm năng lực sản xuất.

Việc tăng hạn ngạch tháng 7 chỉ là một thủ tục hành chính sẽ chỉ có ý nghĩa khi tuyến đường thủy này mở cửa trở lại, và thậm chí có thể cũng không có tác dụng gì ngay cả khi đó.

Tổ chức Các nước Xuất khẩu Dầu mỏ (OPEC) đã tổ chức hội nghị trực tuyến hôm Chủ nhật và đưa ra kết quả trở thành đặc điểm nổi bật của quá trình ra quyết định của OPEC+ trong ba tháng kể từ khi chiến tranh Iran bắt đầu: việc tăng hạn ngạch chỉ tồn tại trên giấy tờ, được các nhà sản xuất nhất trí nhưng không thể thực hiện, trong một thị trường mà thực tế eo biển bị đóng cửa đã khiến công cụ chính sách chủ yếu của liên minh trở nên không còn phù hợp trong suốt thời gian xung đột.

Bảy quốc gia do Ả Rập Xê Út và Nga dẫn đầu sẽ nâng mục tiêu sản lượng chung thêm 188.000 thùng mỗi ngày trong tháng 7, tiếp tục quá trình khôi phục sản lượng trên danh nghĩa mà liên minh này đã tạm dừng vài năm trước khi đang quản lý lượng dầu dư thừa tiềm năng. Quyết định này được Helima Croft, người đứng đầu chiến lược thị trường hàng hóa tại RBC Capital Markets, mô tả một cách chính xác như tình hình đòi hỏi: "Ở giai đoạn này, về cơ bản chúng ta đang nói về các kịch bản tương lai giả định với phần lớn lượng dầu bị mắc kẹt."

Phần lớn lượng dầu dự trữ đang bị mắc kẹt. Eo biển Hormuz vẫn bị đóng cửa phần lớn do chiến tranh Iran, ngăn cản các nhà sản xuất vùng Vịnh xuất khẩu sản lượng mà hạn ngạch của họ cho phép về mặt lý thuyết. Việc tăng hạn ngạch vào tháng 7 không làm thay đổi thực tế này. Nó không bổ sung thêm một thùng dầu nào vào nguồn cung toàn cầu trong ngắn hạn. Điều mà nó làm, và điều mà việc ban thư ký OPEC+ tiếp tục quá trình khôi phục hạn ngạch trong suốt cuộc chiến phản ánh, là duy trì cấu trúc thể chế và khuôn khổ cam kết sản lượng cho thời điểm tuyến đường thủy mở cửa trở lại và người mua đang tranh giành dầu để bổ sung lượng dự trữ đã cạn kiệt của thế giới.

Câu hỏi mà việc tăng hạn ngạch trên giấy tờ không thể trả lời, và sẽ quyết định tầm quan trọng của OPEC+ trong thị trường năng lượng hậu xung đột, là liệu năng lực sản xuất để đáp ứng các hạn ngạch đó có thực sự tồn tại sau nhiều năm thiếu đầu tư, áp lực trừng phạt và những thiệt hại cụ thể mà chiến tranh đã gây ra cho cơ sở hạ tầng khu vực hay không.

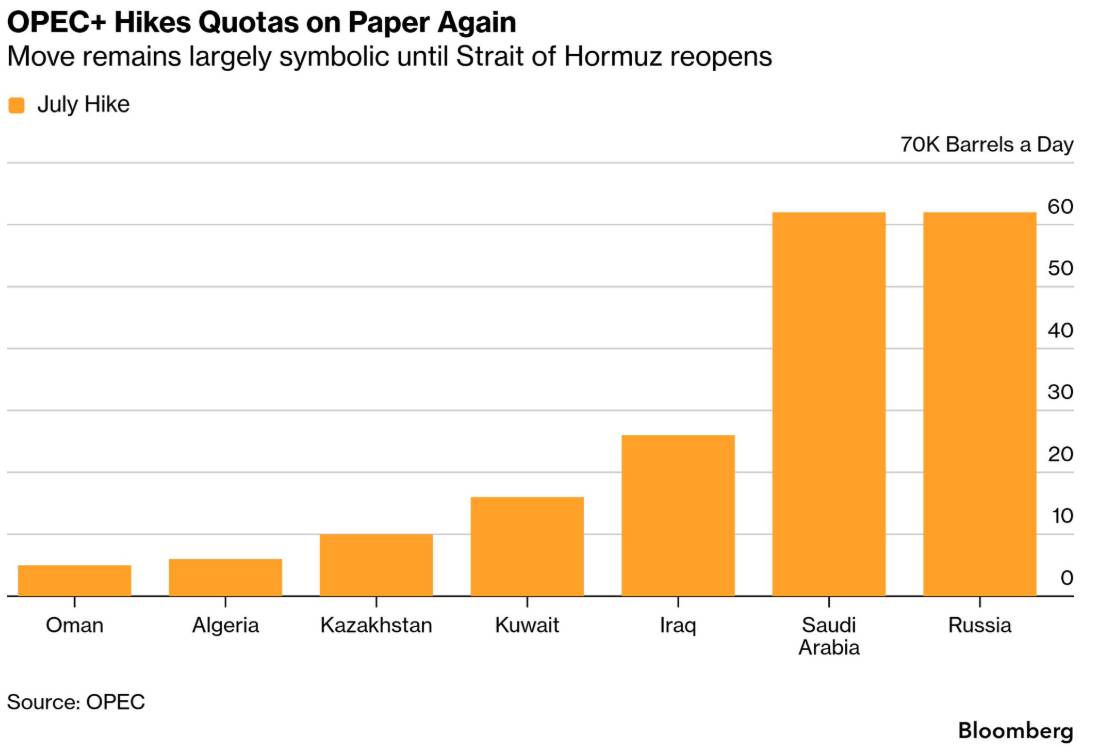

Diễn kịch thể chế về việc tăng hạn ngạch trong thời kỳ phong tỏa vật lý

Việc tiếp tục điều chỉnh hạn ngạch hàng tháng trong thời kỳ mà hầu hết các nhà sản xuất liên quan không thể xuất khẩu sản phẩm của họ là một hiện tượng thể chế thú vị, cho thấy cách các tổ chức duy trì tính liên tục về quy trình trong điều kiện mà các quy trình đó tạm thời trở nên không còn phù hợp.

Quy trình phân bổ hạn ngạch hàng tháng của OPEC+ đồng thời thực hiện nhiều chức năng: báo hiệu ý định sản xuất cho thị trường, duy trì kỷ luật ra quyết định của liên minh, định vị các thành viên so với quyền lợi hạn ngạch dài hạn của họ trong liên minh, và cung cấp khuôn khổ thể chế để quản lý việc khôi phục nguồn cung sau xung đột. Tất cả các chức năng này vẫn tiếp tục hoạt động ngay cả khi cơ chế xuất khẩu vật chất bị chặn, bởi vì chúng liên quan đến các mối quan hệ tổ chức và cam kết trong tương lai sẽ quyết định cách thức hoạt động của liên minh khi điều kiện bình thường trở lại.

Cơ chế phân bổ hạn ngạch cụ thể rất quan trọng đối với phân tích nguồn cung sau xung đột. Với việc tăng sản lượng vào tháng 7, bảy quốc gia OPEC+ tham gia điều chỉnh hàng tháng sẽ khôi phục gần 90% sản lượng của hai tầng sản xuất đã bị ngừng hoạt động vào năm 2023. Kế hoạch hoàn tất việc khôi phục này thông qua việc tăng sản lượng từ tháng 7 đến tháng 9 đã được công bố vào tháng trước. Nguồn cung này đạt khoảng 3,85 triệu thùng mỗi ngày khi hạn ngạch ban đầu bị rút lại, giảm nhẹ do sự rút lui của UAE. Tầng sản xuất thứ ba, tương đương 2 triệu thùng mỗi ngày khi bị ngừng hoạt động vào năm 2022, dự kiến sẽ vẫn bị đóng cửa cho đến cuối năm.

Việc khôi phục nguồn cung trên lý thuyết, nếu được thực hiện đầy đủ, sẽ bổ sung đáng kể nguồn cung dầu toàn cầu vào thời điểm cửa eo biển Hormuz mở cửa trở lại và nhu cầu bổ sung kho dự trữ đạt đỉnh điểm. Việc cung cấp thực tế phụ thuộc vào việc liệu năng lực sản xuất khối lượng đó có thực sự tồn tại hay không, điều mà lịch sử so sánh giữa nguồn cung cam kết và nguồn cung thực tế của OPEC+ cho thấy là một sự không chắc chắn đáng kể.

Thực tế về năng lực đằng sau các hạn ngạch trên giấy tờ

Điểm hạn chế quan trọng nhất trong bất kỳ cuộc thảo luận nào về hạn ngạch của OPEC+ là khoảng cách có hệ thống giữa cam kết và lượng cung tăng thực tế, điều đã đặc trưng cho hành vi của liên minh này trong vài năm qua.

Bản đánh giá của Bloomberg nêu rõ: “Lượng cung cam kết tăng trong năm qua đã thấp hơn đáng kể so với con số đã công bố do sự kết hợp của việc đầu tư chưa đầy đủ, các mỏ dầu cũ kỹ và lệnh trừng phạt đã làm suy giảm năng lực sản xuất ở nhiều thành viên OPEC+”. Đây là phân tích về phía cung tương đương với phân tích về phía cầu được thực hiện trong suốt loạt bài này: cũng giống như nhu cầu của Trung Quốc đã sụt giảm xuống mức giúp ổn định giá dầu bất chấp cú sốc nguồn cung từ eo biển Hormuz, năng lực cung ứng của OPEC+ đã bị suy giảm đến mức khiến các con số hạn ngạch danh nghĩa không còn đáng tin cậy đối với khối lượng thực tế có thể cung cấp.

Tình trạng thiếu đầu tư là yếu tố hạn chế năng lực mang tính cấu trúc nhất trong ba yếu tố. Việc rút vốn khỏi phát triển nhiên liệu hóa thạch do các yếu tố ESG thúc đẩy, vốn đã ảnh hưởng đến các tập đoàn dầu khí lớn của phương Tây, cũng đã ảnh hưởng đến các thành viên OPEC+, những công ty dầu khí quốc gia của họ phải đối mặt với những hạn chế về chính trị và tài chính trong đầu tư thăm dò và khai thác. Khi hạn ngạch sản xuất bị cắt giảm để quản lý nguồn cung dư thừa vào năm 2022 và 2023, khoản đầu tư để duy trì và phát triển năng lực dự phòng cần thiết để đáp ứng hạn ngạch cao hơn trong tương lai cũng bị giảm. Hậu quả là một phần sản lượng mà hạn ngạch mô tả là có thể khôi phục thực tế đã bị mất đi, các giếng dầu bị đóng cửa, áp suất mỏ giảm, cơ sở hạ tầng bị ngừng hoạt động theo những cách không thể nhanh chóng đảo ngược.

Các mỏ dầu cũ kỹ đặt ra một thách thức liên quan. Nhiều mỏ dầu truyền thống lớn nhất thế giới đang trong giai đoạn sản xuất trưởng thành, nơi việc duy trì sản lượng đòi hỏi đầu tư liên tục vào các kỹ thuật khai thác thứ cấp và cấp ba. Nếu không có khoản đầu tư đó, tốc độ suy giảm sẽ tăng nhanh. Các mỏ đã sản xuất ở mức hạn ngạch vào năm 2022 có thể đang sản xuất dưới mức hạn ngạch không phải do chủ động hạn chế mà do sự suy giảm tự nhiên đã làm giảm khả năng sản lượng của chúng xuống dưới mức hạn ngạch. Số liệu thống kê của OPEC+ không dễ dàng phân biệt giữa việc tuân thủ hạn ngạch có chủ đích và sự suy giảm sản lượng ngoài ý muốn, khiến việc khôi phục hạn ngạch được quảng cáo trong một số trường hợp mang tính lý tưởng hơn là khả thi trên thực tế.

Các lệnh trừng phạt đã ảnh hưởng đặc biệt nghiêm trọng đến năng lực sản xuất của Nga. Sản lượng tháng 5 của Nga đã giảm xuống mức thấp nhất trong mười tháng khi Ukraine tăng cường các cuộc tấn công bằng máy bay không người lái vào cơ sở hạ tầng dầu mỏ, gây thêm thiệt hại về mặt hoạt động vào sự xói mòn cấu trúc mà các lệnh trừng phạt của phương Tây đối với công nghệ, thiết bị và dịch vụ đã gây ra trong ba năm chiến tranh. Thách thức đối với sản lượng dầu thô của Nga, giảm đồng thời với lệnh phong tỏa xuất khẩu của vùng Vịnh, có nghĩa là hai trong ba khối sản xuất quan trọng nhất của OPEC+ đang trải qua sự sụt giảm sản lượng mà quá trình tính toán hạn ngạch danh nghĩa không phản ánh được.

Cuộc khủng hoảng riêng của Nga: Máy bay không người lái và lệnh trừng phạt

Thách thức về sản xuất của Nga cần được phân tích cụ thể vì nó hoạt động thông qua các cơ chế hoàn toàn khác với việc phong tỏa eo biển Hormuz ở vùng Vịnh, nhưng lại tạo ra những hạn chế tương tự về nguồn cung trên thị trường toàn cầu.

Các cuộc tấn công bằng máy bay không người lái của Ukraine vào cơ sở hạ tầng dầu mỏ của Nga là một đặc điểm nhất quán trong cuộc chiến, nhắm mục tiêu vào các nhà máy lọc dầu, trạm bơm và các cảng xuất khẩu vốn rất quan trọng đối với khả năng sản xuất và xuất khẩu dầu thô của Nga. Việc leo thang các cuộc tấn công này vào tháng 5, khiến sản lượng của Nga giảm xuống mức thấp nhất trong mười tháng, phản ánh việc Ukraine sử dụng chiến lược ngành dầu mỏ như một điểm gây áp lực lên doanh thu và năng lực sản xuất của Nga. Không giống như việc phong tỏa eo biển Hormuz, vốn là một điểm nghẽn duy nhất có thể được mở lại thông qua một thỏa thuận ngoại giao duy nhất, thiệt hại về cơ sở hạ tầng của Nga được phân bổ trên nhiều cơ sở và đòi hỏi đầu tư sửa chữa liên tục để khắc phục.

Việc áp đặt thêm lệnh trừng phạt càng làm trầm trọng thêm thiệt hại do máy bay không người lái gây ra. Các hạn chế của phương Tây đối với công nghệ, thiết bị và dịch vụ cần thiết cho việc phát triển các mỏ dầu tiên tiến đã làm giảm khả năng của Nga trong việc duy trì sản lượng tại các mỏ cũ và phát triển các mỏ dự trữ mới. Sự kết hợp giữa thiệt hại về cơ sở hạ tầng vật chất do các cuộc tấn công của Ukraine và sự suy giảm năng lực cấu trúc do lệnh trừng phạt đã tạo ra xu hướng giảm sản lượng mà số liệu tháng 5 của Nga phản ánh, một xu hướng có khả năng tiếp tục chứ không đảo ngược nếu không có sự thay đổi đáng kể nào trong động thái chiến tranh ở Ukraine hoặc chế độ trừng phạt.

Đối với thị trường dầu mỏ toàn cầu, những thách thức trong sản xuất của Nga càng làm trầm trọng thêm tác động của việc phong tỏa vùng Vịnh: cả hai đều làm giảm nguồn cung trên một thị trường vốn đã thiếu hụt đáng kể so với nhu cầu. Tác động kìm hãm giá cả do sự tăng trưởng nguồn cung của Mỹ và sự sụp đổ nhu cầu của Trung Quốc đang đồng thời chống lại sự giảm nguồn cung từ cả vùng Vịnh và Nga, tạo ra sự cân bằng cung cầu phức tạp hơn so với phân tích đơn giản về eo biển Hormuz.

Nguồn cung dầu của Mỹ tăng vọt và nhu cầu giảm mạnh: Tại sao giá dầu chỉ ở mức 105 đô la thay vì 140 đô la hoặc 200 đô la?

Từ góc độ ổn định giá cả, diễn biến quan trọng nhất trên thị trường dầu mỏ kể từ khi chiến tranh bắt đầu là sự xuất hiện đồng thời của hai lực lượng đối trọng đã ngăn chặn cú sốc nguồn cung tạo ra kết quả giá trên 200 đô la như mô hình độ co giãn của UBS đã chỉ ra: sự gia tăng nguồn cung của Mỹ và sự sụt giảm nhu cầu của Trung Quốc.

Sản lượng dầu của Mỹ đã đạt mức kỷ lục trong những tháng sau khi chiến tranh bùng nổ, do giá dầu tăng cao khuyến khích việc khai thác từng thùng dầu nhỏ nhất có thể về mặt kinh tế từ các mỏ dầu đá phiến. Tín hiệu giá ở mức 105 đô la/thùng đang tạo ra biên lợi nhuận đặc biệt cho các nhà sản xuất Mỹ, những người thường có điểm hòa vốn trong khoảng 40-65 đô la/thùng, tạo ra phản ứng cung cầu mà cơ chế "giá cao chữa giá cao" dự đoán. Các nhà sản xuất Mỹ là một trong những lý do chính khiến giá dầu không tăng vọt đến mức cực đoan mà cú sốc nguồn cung sẽ gây ra trong một thị trường có cầu không co giãn.

Sự sụt giảm nhu cầu của Trung Quốc, được ghi nhận trong phân tích chi tiết về việc sử dụng công suất lọc dầu của Trung Quốc ở phần trước của loạt bài này, đã tạo ra một vùng đệm về phía cầu, khuếch đại sự đóng góp nguồn cung từ Mỹ. Với công suất hoạt động của các nhà máy lọc dầu Trung Quốc ở mức 66,9%, mức thấp nhất từ trước đến nay, nhập khẩu dầu thô của Trung Quốc đã giảm khoảng 3,5 triệu thùng mỗi ngày so với mức trước chiến tranh. Sự giảm nhu cầu này có quy mô xấp xỉ bằng với nguồn cung được bổ sung do sự tăng sản lượng của Mỹ, tạo ra một sự cân bằng tương đối giúp ổn định giá cả ở mức thấp hơn đáng kể so với dự đoán của phân tích cú sốc nguồn cung thuần túy.

Tính mong manh của sự cân bằng này cần được nhấn mạnh. Phản ứng cung ứng của Mỹ là sự gia tăng do giá cả gây ra, và sẽ giảm bớt nếu giá giảm đáng kể. Sự sụp đổ nhu cầu của Trung Quốc là sự giảm sút do căng thẳng kinh tế, và sẽ đảo ngược nếu điều kiện kinh tế Trung Quốc ổn định và giá năng lượng giảm bớt. Cả hai lực lượng này đều không tồn tại vĩnh viễn, và phân tích về sự cạn kiệt kho dự trữ dầu mỏ được ghi nhận trước đó trong loạt bài này, với dự báo lượng dự trữ khẩn cấp của IEA sẽ cạn kiệt vào ngày 9 tháng 7, tạo ra rủi ro cụ thể về thời gian là sự cân bằng hiện tại có thể đột ngột chuyển sang kịch bản giá cao hơn nếu eo biển Hormuz vẫn đóng cửa sau ngày cạn kiệt kho dự trữ.

Việc UAE rời khỏi OPEC+ và ý nghĩa của nó đối với OPEC+ thời hậu chiến.

Việc UAE rời OPEC vào ngày 1 tháng 5, chấm dứt sáu thập kỷ là thành viên, là sự thay đổi mang tính cấu trúc trong cơ cấu của liên minh, điều sẽ định hình trực tiếp nhất quá trình khôi phục nguồn cung sau xung đột.

Sự bất mãn của Abu Dhabi đối với các hạn ngạch của OPEC đã tồn tại từ lâu và phản ánh một thực tế thương mại cụ thể: ADNOC đã đầu tư hàng tỷ đô la vào việc mở rộng năng lực sản xuất mà hệ thống hạn ngạch của OPEC đã ngăn cản họ khai thác hết công suất. Việc rút lui, trùng hợp với đề nghị hoán đổi khí đốt từ Bộ trưởng Tài chính Bessent và sự phù hợp với khuôn khổ tài chính và an ninh do Mỹ dẫn đầu được ghi nhận trong phân tích về sự thống trị của đồng đô la, cho phép UAE sản xuất ở bất kỳ mức độ nào mà lợi ích thương mại và chương trình đầu tư của họ yêu cầu, mà không cần tham chiếu đến việc quản lý sản lượng tập thể của cartel.

Đối với thị trường dầu mỏ thời hậu chiến, vị thế sản xuất không bị hạn chế của UAE là rất quan trọng. Với cam kết đầu tư vốn 55 tỷ USD của ADNOC đến năm 2028, cơ sở hạ tầng đường vòng Fujairah có khả năng xuất khẩu mà không cần đi qua eo biển Hormuz, và các mối quan hệ thương mại đang được xây dựng với các nhà nhập khẩu châu Á tìm kiếm nguồn cung không qua Hormuz, UAE đang ở vị thế nhà cung cấp chủ đạo trong giai đoạn bình thường hóa hậu xung đột. Nước này có thể đáp ứng nhu cầu bổ sung hàng tồn kho mà việc mở cửa lại eo biển Hormuz sẽ tạo ra với tốc độ và khối lượng mà khuôn khổ hạn ngạch của cartel trước đây đã hạn chế.

Việc UAE rút lui cũng làm giảm nhẹ khối lượng nguồn cung có thể khôi phục về mặt lý thuyết thông qua quy trình phân bổ hạn ngạch của OPEC+, từ 3,85 triệu thùng xuống còn một con số nhỏ hơn. Tuy nhiên, sự giảm sút này được bù đắp nhiều hơn bởi quyền tự do sản xuất ở công suất thương mại tối đa của UAE, điều mà chương trình đầu tư của ADNOC cho thấy sẽ vượt xa đáng kể hạn ngạch được phân bổ trước đây của nước này.

Khôi phục nguồn cung sau xung đột và những tác động đầu tư của nó

Nội dung phân tích có tính ứng dụng cao nhất từ quyết định của OPEC+ hôm Chủ nhật đối với các nhà đầu tư không phải là các con số hạn ngạch tháng 7, vốn chỉ mang tính lý thuyết, mà là bức tranh cấu trúc về cách thức khôi phục nguồn cung sau xung đột sẽ diễn ra khi eo biển Hormuz mở cửa trở lại.

Nhu cầu bổ sung hàng tồn kho sau khi cửa khẩu Hormuz mở cửa trở lại có thể là sự kiện tập trung cung cầu lớn nhất mà thị trường dầu mỏ từng chứng kiến kể từ khi nhu cầu tăng mạnh ở Trung Quốc sau đại dịch COVID-19. Lượng dự trữ dầu mỏ chiến lược toàn cầu đã bị rút cạn mạnh mẽ trong suốt cuộc khủng hoảng. Lượng hàng tồn kho thương mại đang ở mức thấp nhất kể từ khi bắt đầu thống kê. Mọi quốc gia tiêu thụ lớn và mọi ngành công nghiệp lớn đều đang duy trì mức tồn kho tối thiểu với giả định rằng tình hình sẽ được giải quyết. Khi điều đó xảy ra, việc gấp rút xây dựng lại lượng hàng tồn kho dự trữ sẽ tạo ra sự tăng vọt nhu cầu bền vững đối với dầu thô, trùng khớp với nỗ lực khôi phục nguồn cung.

Vấn đề nguồn cung có thể được khôi phục cho thị trường nhanh đến mức nào là lúc phân tích năng lực sản xuất trở nên quan trọng nhất đối với dự báo giá cả. Nếu con số hạn ngạch danh nghĩa phóng đại sản lượng thực tế có thể cung cấp, như mô hình thiếu hụt trong lịch sử cho thấy, thì nhu cầu bổ sung hàng tồn kho sẽ phải đối mặt với phản ứng cung ứng chậm hơn và nhỏ hơn so với hạn ngạch trên giấy tờ. Điều này sẽ giữ giá ở mức cao lâu hơn sau khi eo biển Hormuz mở cửa trở lại so với dự đoán của một phân tích hạn ngạch đơn giản, có khả năng kéo dài áp lực lạm phát trên thị trường xăng, dầu diesel và nhiên liệu máy bay sang quý 4 và xa hơn nữa.

Đối với cổ phiếu ngành năng lượng, môi trường hậu xung đột tạo ra cơ hội đặc biệt cho các công ty có cả năng lực sản xuất và cơ sở hạ tầng xuất khẩu để nhanh chóng đáp ứng nhu cầu bổ sung hàng tồn kho. Sản lượng khai thác tại Fujairah của ADNOC, các nhà điều hành trạm trung chuyển Fujairah và các nhà thầu EPC thực hiện chương trình đầu tư vốn 55 tỷ đô la của ADNOC đều có vị thế để trực tiếp nắm bắt giá trị của chu kỳ khôi phục nguồn cung.

Đối với các công cụ giá dầu, giai đoạn hậu xung đột có thể mang lại kết quả bất ngờ tích cực hơn so với kỳ vọng chung dựa trên giả định về sự bình thường hóa nguồn cung một cách suôn sẻ và nhanh chóng, đặc biệt là vì sự suy giảm công suất được ghi nhận trong dữ liệu tuân thủ của OPEC+ cho thấy việc khôi phục hạn ngạch danh nghĩa sẽ dẫn đến nguồn cung thực tế ít hơn so với con số đã công bố.

Cuộc họp ngày 5 tháng 7 và những điều nó sẽ tiết lộ

Cuộc họp tiếp theo theo lịch trình của bảy quốc gia OPEC+ tham gia điều chỉnh hạn ngạch hàng tháng sẽ diễn ra vào ngày 5 tháng 7, khoảng hai tuần sau cuộc họp FOMC ngày 16-17 tháng 6 và trong khoảng thời gian dự kiến nguồn cung khẩn cấp của IEA sẽ cạn kiệt. Cuộc họp ngày 5 tháng 7 sẽ diễn ra trong bối cảnh ngoại giao có thể đã thay đổi đáng kể so với hiện tại, tùy thuộc vào việc các cuộc đàm phán hồi tháng 6 hướng tới một khuôn khổ thống nhất giữa Mỹ và Iran có đạt được thỏa thuận sơ bộ hay thất bại.

Nếu một thỏa thuận sơ bộ về eo biển Hormuz đạt được trước ngày 5 tháng 7, cuộc họp đó sẽ là cuộc họp đầu tiên mà việc tăng hạn ngạch có khả năng chuyển thành việc tăng nguồn cung thực tế trong thời gian ngắn. Các quyết định của liên minh trong cuộc họp đó sẽ là những quyết định về hạn ngạch có ý nghĩa thực tiễn đầu tiên kể từ ngày 28 tháng 2, và chúng sẽ phản ánh đánh giá của Ả Rập Xê Út và Nga về tốc độ họ có thể thực sự cung cấp sản lượng theo hạn ngạch của mình, nhu cầu bổ sung hàng tồn kho mà họ dự kiến và mức giá mà họ muốn duy trì trong giai đoạn bình thường hóa hậu xung đột.

Nếu không đạt được thỏa thuận nào, cuộc họp ngày 5 tháng 7 sẽ chỉ là một cuộc họp trên giấy tờ, tiếp tục quy trình thể chế nhằm duy trì sự gắn kết của liên minh và khuôn khổ hậu chiến mà không tạo ra bất kỳ tác động nào đến thị trường trong ngắn hạn.

Cuộc họp cấp bộ trưởng OPEC+ tiếp theo dự kiến diễn ra vào ngày 29 tháng 11, vạch ra khung thời gian để chính thức thiết lập cấu trúc khôi phục nguồn cung sau chiến tranh. Từ nay đến lúc đó, các cuộc họp hàng tháng của bảy quốc gia sẽ là cơ chế mà qua đó liên minh điều chỉnh theo thực tế cung cầu đang thay đổi nhanh chóng khi việc giải quyết xung đột định hình con đường bình thường hóa của thị trường dầu mỏ.

Đối với các nhà đầu tư, ngày cụ thể cửa khẩu Hormuz mở cửa trở lại và tốc độ bình thường hóa nguồn cung sau đó là những biến số quan trọng nhất trong triển vọng thị trường dầu mỏ. Hạn ngạch trên giấy tờ của OPEC+ đưa ra giới hạn trên cho sự bình thường hóa đó. Thực tế về năng lực sản xuất được ghi nhận bởi mô hình thiếu hụt trong quá khứ cung cấp ước tính thực tế hơn. Sự khác biệt giữa hai con số này là khoảng cách nguồn cung dai dẳng sẽ quyết định liệu thị trường dầu mỏ hậu xung đột có nhanh chóng bình thường hóa về mức 70-80 đô la hay vẫn duy trì ở mức cao lâu hơn so với dự báo chung.

---------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()