NT2 – Lựa chọn an toàn cho nửa cuối năm

Trong bối cảnh thị trường chung có nhiều biến động, các cổ phiếu beta cao đang tìm về vùng đáy thì vẫn có những cổ phiếu giữ được vùng giá của mình nhờ có những câu chuyện cụ thể. NT2 là một trong những cổ phiếu như thế, khi vẫn duy trì được nền trên biểu đồ kỹ thuật, trong khi hoạt động kinh doanh đang quay trở lại guồng quay vốn dĩ, từ đó đảm bảo mức lợi tức tốt hơn. Vậy những luận điểm đầu tư vào NT2 là gì, chúng tôi sẽ phân tích trong báo cáo này.

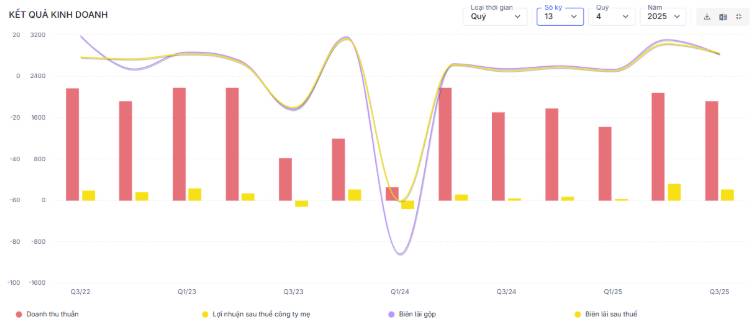

Trong Q3/25, NT2 ghi nhận kết quả kinh doanh có nhiều tăng trưởng đột biến. Cụ thể, doanh thu trong quý đạt 1.928 tỷ - tăng 12% yoy. Nguyên nhân chính đến từ: sản lượng điện tăng 5,9% yoy (đạt 787 triệu kWh) nhờ được nhận thêm nguồn khí trước đây cung cấp cho nhà máy điện khí BOT Phú Mỹ 2.2 sau khi đơn vị này hết hợp đồng bao tiêu từ T2/25; và Giá bán điện bình quân tăng +6,4% yoy (đạt 2.450đ/kWh) nhờ toàn bộ sản lượng được bán theo hợp đồng PPA. Việc này cũng giúp biên lãi gộp của NT2 mở rộng, đạt 10,6%.

Trong kỳ, doanh thu tài chính đạt 49 tỷ đồng – tăng 81% yoy, chủ yếu đến từ tiền gửi ngân hàng tăng 51%, đạt 3.471 tỷ đồng. Ở chiều ngược lại, chi phí tài chính ghi nhận 16 tỷ đồng đến từ chi phí lãi vay – tăng 36% do dư nợ ngắn hạn tăng 20% so với cùng kỳ nhằm bổ sung vốn lưu động.

Với tình hình kinh doanh như vậy, NT2 ghi nhận 214 tỷ đồng sau thuế cho Q3/25, tăng mạnh gần gấp 3,8 lần so với cùng kỳ và ghi nhận biên lãi ròng là 11.1%. (Hình 1)

Nhờ hưởng lợi từ cả giá bán đầu ra và được nhận thêm nguồn khí đầu vào, kết quả lũy kế 9T25 của NT2 tăng trưởng đột biến. Doanh thu thuần đạt 6.674 tỷ (+12%) trong khi lợi nhuận sau thuế đạt 697 tỷ (+863%). Với kết quả này, doanh nghiệp hoàn thành lần lượt 84% và 250% kế hoạch được đề ra.

Với thực tế như vậy, chúng tôi cho rằng trong Q4/25, NT2 sẽ tiếp tục ghi nhận kết quả kinh doanh tăng trưởng tốt trên mức nền thấp của cùng kỳ. Chúng tôi nhận thấy đây là những điểm nhấn tích cực trong bối cảnh thị trường đang bào mòn tâm trí nhà đầu tư như hiện nay. Vậy những luận điểm ấy là gì, chúng tôi sẽ phân tích trong phần sau của bài viết.

II. Luận điểm đầu tư

1. Biên lãi gộp có thể duy trì ở mức cao, cùng với đó là chi phí khấu hao giảm mạnh.

Chúng tôi cho rằng, biên lãi gộp của NT2 sẽ được cải thiện trong năm 2025 và 2026 bởi những yếu tố sau:

Giá bán điện đầu ra bình quân tăng: Sau khi Chính phủ ban hành Nghị định 100/2025/NĐ-CP vào tháng 5/2025, quy định về các nhà máy điện nội khí được huy động tối đa theo khả năng cấp khí, chúng tôi nhận thấy giá bán điện của doanh nghiệp điện khí nói chung, NT2 nói riêng đã được cải thiện đáng kể.

Sản lượng điện thương phẩm phục hồi: Bên cạnh giá bán điện đầu ra tăng, chúng tôi cho rằng sản lượng điện thương phẩm cũng sẽ phục hồi trong thời gian tới, khi nhu cầu tiêu thụ điện sẽ ngày càng tăng lên, giúp nhóm điện khí tiếp tục được huy động sản lượng khi các nguồn điện mới chưa được đưa vào hoạt động.

Nguồn cung khí khá ổn định nhờ các mỏ mới vào vận hành: Chúng tôi tham khảo một số bên về sản lượng khí của NT2, thì thấy rằng sản lượng khí sẽ dao động quanh mức 466 – 578 triệu m3/năm trong giai đoạn tới đây do bù trừ giữa việc các mỏ khí chính đang đến cuối vòng đời khai thác và 02 mỏ khí mới là Thiên Nga – Hải Âu và Sư Tử trắng GĐ2 đang đi vào vận hành. Điều này sẽ giúp bổ sung nguồn cung từ Q4/26.

Giá vốn giảm do hết khấu hao tài sản: Bắt đầu từ Q4/25, khấu hao sẽ giảm mạnh do Nt2 đã kết thúc chuỗi khấu hao nhà máy mơsi tử 2010 và đến nay chỉ còn 1.000 tỷ. Từ 2026 sẽ giảm khoảng 450 tỷ/năm (từ mức 530 tỷ còn 70 tỷ) và con số này sẽ cộng thẳng vào lợi nhuận, từ đó cho thấy một bệ phóng tăng trưởng khá vững chắc trong giai đoạn 1 năm tới.

2. Mức lợi tức khá hấp dẫn với những câu chuyện trên

Với bối cảnh kinh doanh ngày càng tích cực, chúng tôi kì vọng NT2 sẽ duy trì mức cổ tức ổn định hơn trong giai đoạn sắp tới nhờ nền tảng tài chính lành mạnh:

Doanh nghiệp đã hoàn tất chi trả các khoản nợ dài hạn, các khoản nợ ngắn hạn chủ yếu để bổ sung vốn lưu động và phát sinh chi phí lãi vay chiếm khoảng 7% so với lãi ròng.

Tính tới Q3/25, doanh nghiệp đang có khoản tiền mặt tương đối lớn, hơn 3,5 nghìn tỷ đồng, chiếm hơn 40% tổng tài sản.

Là một doanh nghiệp với hơn 59% thuộc về POW (mà POW lại được sở hữu gần 82% bởi Nhà nước), chúng tôi cho rằng việc trả cổ tức với tỷ lệ cao là điều chắc chắn khi mà NT2 đã quay trở lại guồng hoạt động của mình.

Với những luận điểm trên, chúng tôi kỳ vọng doanh nghiệp sẽ quay trở lại trả cổ tức tiền vào khoảng 15-20% thị giá. Với vùng giá vào khoảng 23.000đ/cổ phiếu như hiện nay thì mức lợi tức vào khoảng 7-9% - một con số chúng tôi đánh giá là phù hợp trong bối cảnh thị trường nhiều biến động như hiện nay.

III. Đánh giá, kết luận

Chúng tôi cho rằng, những câu chuyện khá rõ ràng kể trên là tiền đề giúp NT2 sẽ giữ được vùng nền quanh 23.000 đồng/cổ phiếu. Bên cạnh đó, việc có thể ghi nhận lợi tức lên đến 9%/năm cũng là điểm cộng khiến chúng tôi ưa thích cổ phiếu này trong bối cảnh thị trường chung có nhiều biến động. Chúng tôi cho rằng khá khó để NT2 tăng giá ấn tượng trong thời gian tới, nhưng mức giá vào khoảng 28 – 30.000đ/cp là hoàn toàn khả thi trong năm 2026. Nhà đầu tư ưa thích sự an toàn hoàn toàn có thể nhìn nhận NT2 thành 1 case xứng đáng đầu tư trong bối cảnh này.

———-Team LTBNM tổng hợp và phân tích ————-

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()