Nông sản trước giờ G: Ba biến số có thể đảo chiều thị trường

Thị trường nông sản tuần 10/11 - 14/11 bước vào giai đoạn mang tính quyết định khi Mỹ chuẩn bị mở cửa chính phủ và USDA sắp công bố bộ dữ liệu cung-cầu đầu tiên sau hơn một tháng gián đoạn. Cùng lúc đó, tiến độ gieo trồng chậm ở Brazil và hoạt động mua hàng thực tế từ Trung Quốc sẽ định hình xu hướng giá nông sản trong ngắn hạn.

I. Nhận định

Chính phủ Mỹ nhiều khả năng sẽ mở cửa trở lại sau 40 ngày đóng cửa nếu Thượng viện thông qua dự luật ngân sách tạm thời kéo dài đến tháng 1. Lịch sử cho thấy sau mỗi đợt đóng cửa, các bộ dữ liệu của USDA thường cần thêm thời gian để được cập nhật đầy đủ. Dự kiến ngày 14/11, USDA sẽ công bố bộ ước tính cung–cầu đầu tiên kể từ 12/9, bao gồm cập nhật về sản lượng ngô và đậu tương của Mỹ. Cơ quan này khẳng định vẫn duy trì việc thu thập mẫu đồng ruộng và số liệu hành chính trong thời gian shutdown.

Trung Quốc khôi phục giấy phép nhập khẩu đậu tương cho ba doanh nghiệp Mỹ từ ngày 10/11 và dỡ lệnh đình chỉ nhập khẩu gỗ tròn của Mỹ. Nhà Trắng cho biết Bắc Kinh cam kết mua 12 triệu tấn đậu tương Mỹ trước cuối năm 2025, nhưng thị trường vẫn chờ các đơn hàng thực tế trong vài tuần tới để xác nhận.

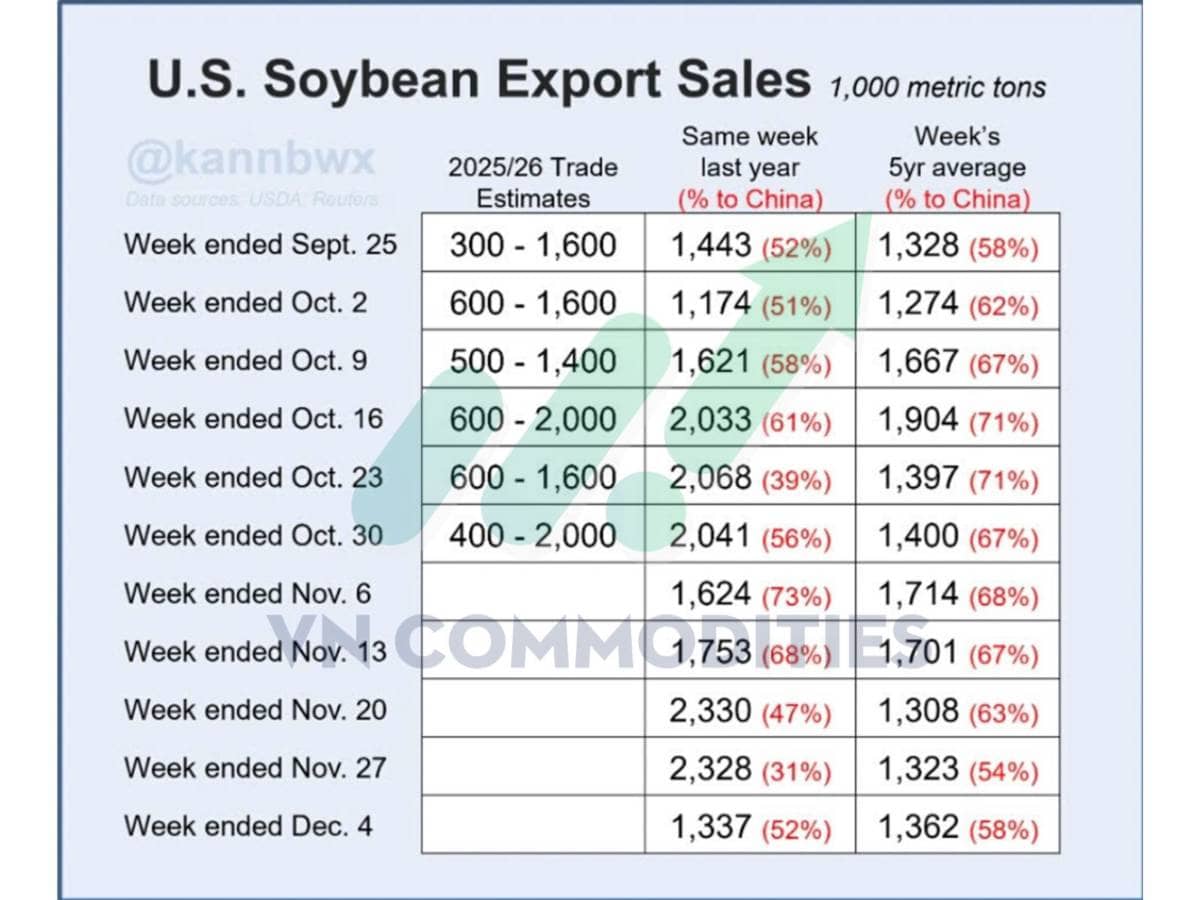

Doanh số xuất khẩu đậu tương Mỹ theo tuần 2025/26 – so với cùng kỳ & trung bình 5 năm

Đã có một vài lô đậu tương Mỹ được Trung Quốc mua từ cuối tháng 10, nhưng đợt tăng giá trên sàn Mỹ khiến dòng mua chuyển mạnh sang hàng Brazil hơn là từ Mỹ. Báo cáo kiểm định xuất khẩu tuần kết thúc ngày 30/10 cho thấy không có lô ngũ cốc/dầu hạt nào của Mỹ đi Trung Quốc. Tuy vậy, xuất khẩu đậu tương Mỹ trong 5 tuần gần nhất (tới 30/10) đạt khoảng 5,26 triệu tấn, cao hơn mức kỳ vọng trung bình. Theo bình quân 4 năm, đến ngày 9/11 Trung Quốc thường đã chốt khoảng 63% tổng khối lượng đậu tương Mỹ của cả niên vụ. Nếu muốn đạt mục tiêu 12 triệu tấn trước tháng 1, doanh số trong vài tuần tới cần vượt mức trung bình.

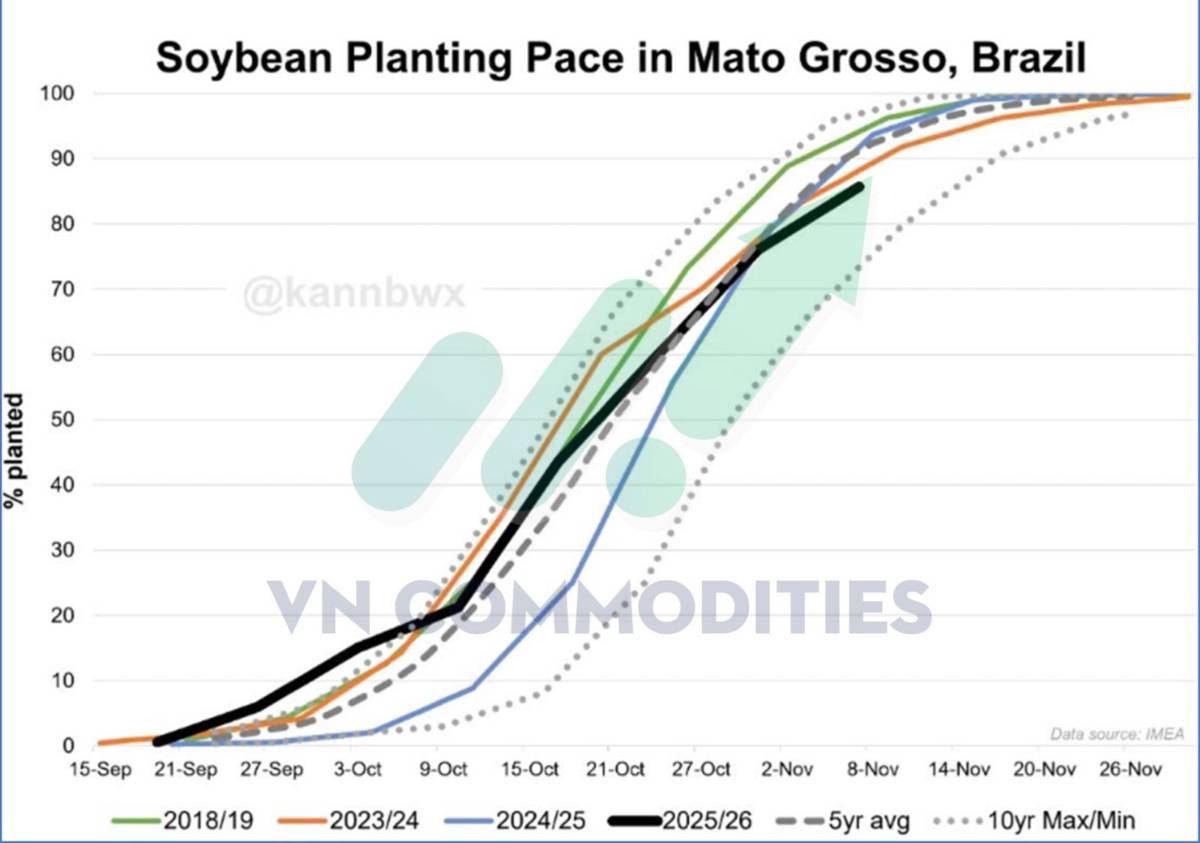

Tình trạng gieo trồng chậm lại tại Mato Grosso, Brazil

Tại Mato Grosso, tiến độ gieo đậu tương đạt 86%, thấp hơn mức bình quân 91% và là chậm nhất trong 5 năm cho cùng thời điểm, chủ yếu do điều kiện khô ráo tháng trước. Nhịp chậm này có thể khiến lịch trồng ngô vụ 2 sau thu hoạch đậu tương bị lùi lại, rủi ro đối với ngô hiện chưa lớn nhưng cần tiếp tục theo dõi.

Tiến độ gieo trồng đậu tương tại Mato Grosso (Brazil) – so sánh theo niên vụ, trung bình 5 năm và biên độ 10 năm

II. Chính sách năng lượng tại Mỹ & Vị thế các quỹ đầu cơ

EPA đã giải quyết 14 hồ sơ miễn trừ bắt buộc (SRE) cho các nhà máy lọc dầu nhỏ, gồm 2 hồ sơ được miễn 100% và 12 hồ sơ được miễn 50% vẫn còn 15 hồ sơ đang chờ xử lý. Động thái này gây nhiều tranh luận trong ngành nhiên liệu sinh học và có thể gián tiếp tác động đến nhu cầu dầu đậu tương.

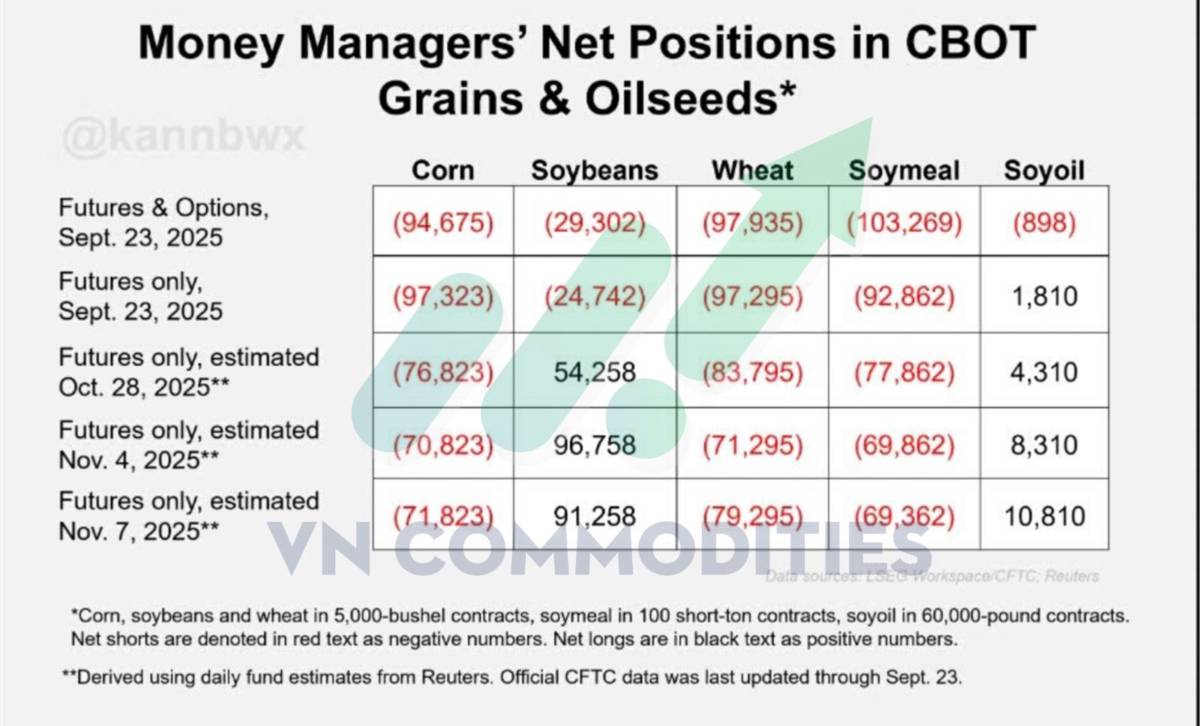

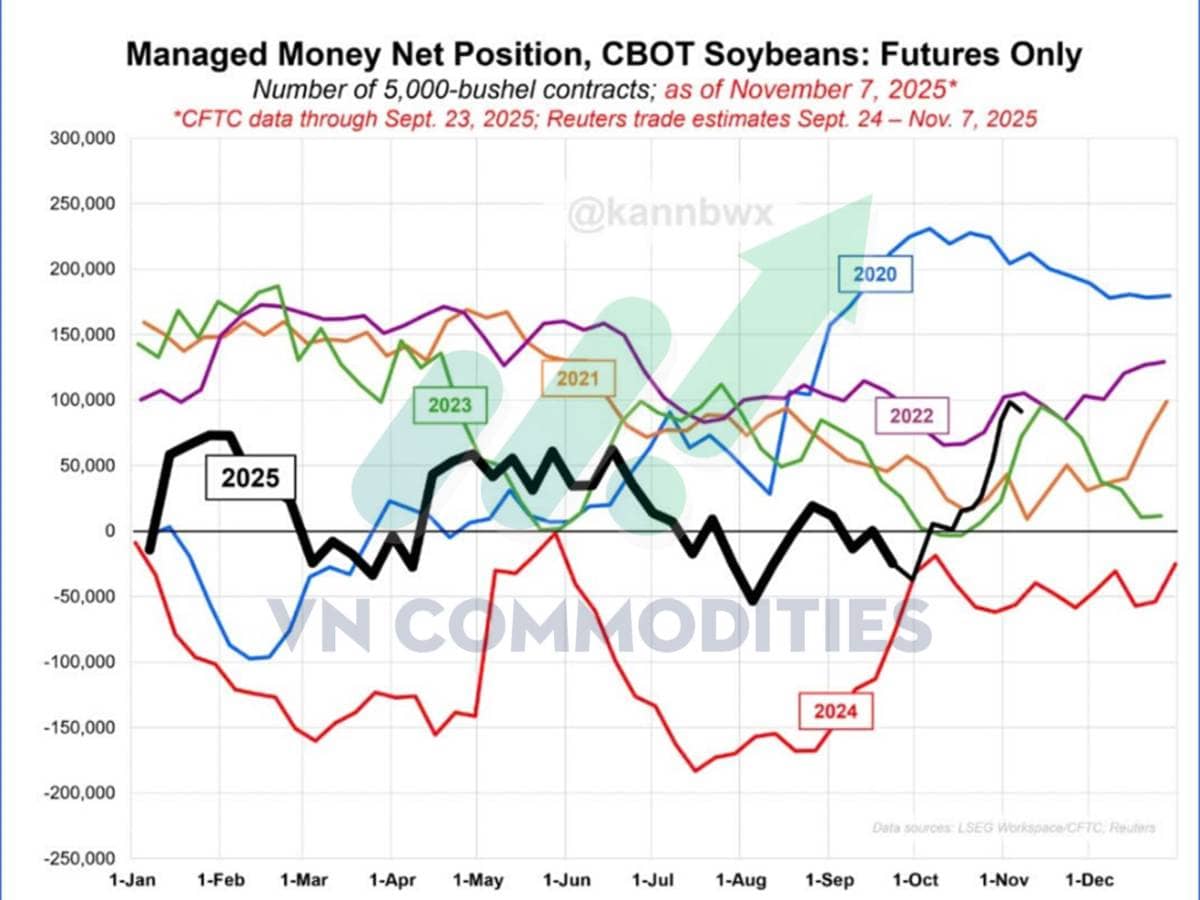

Vị thế ròng của quỹ trên CBOT với ngũ cốc & hạt dầu (ước tính đến 07/11/2025)

Do sáu tuần chưa có báo cáo COT chính thức, ước tính nội bộ cho thấy quỹ gần như giữ nguyên quan điểm với ngô (tiếp tục bán ròng), đậu tương đang mua ròng khoảng 90–100 nghìn hợp đồng và có thể đã đạt đỉnh từ đầu tuần trước nên dễ bị chốt lời nếu tin tức không ủng hộ; lúa mì vẫn bán ròng lớn, khô đậu bán ròng, còn dầu đậu chuyển sang mua ròng nhẹ.

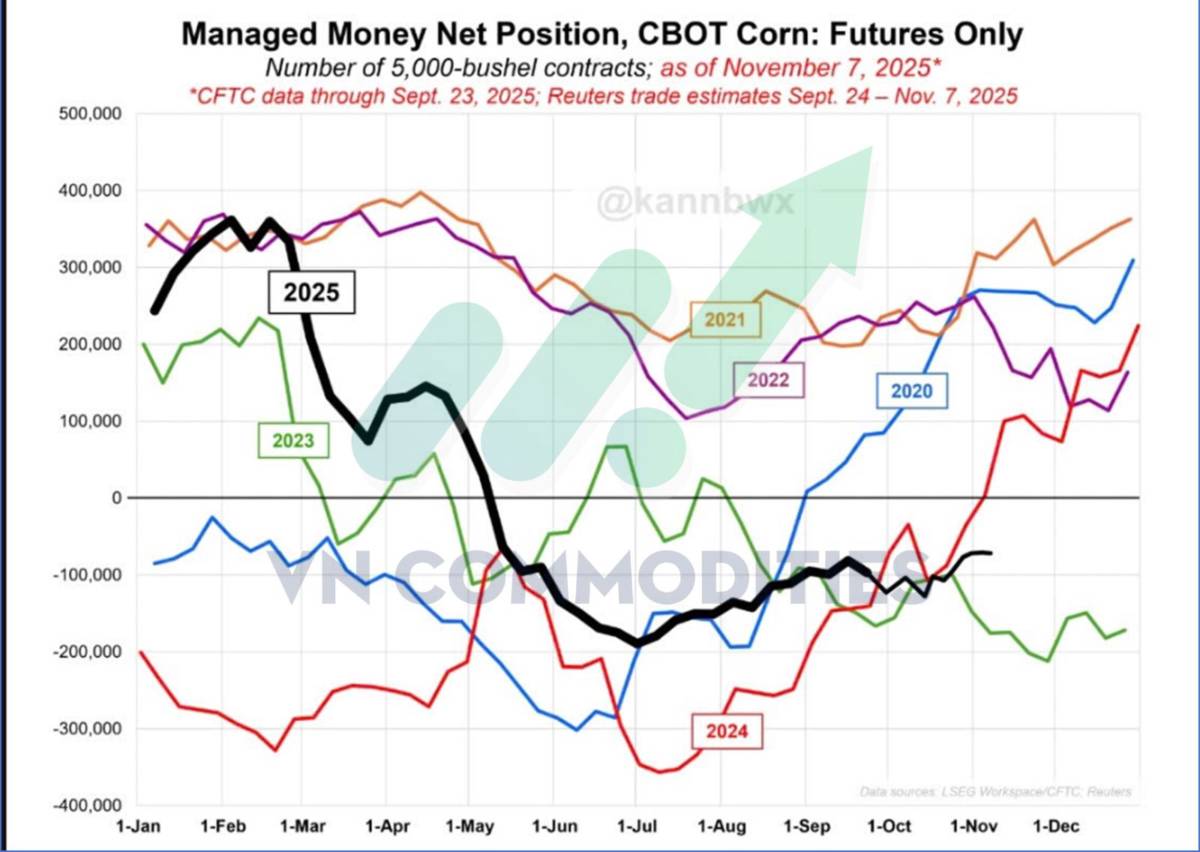

Vị thế ròng quỹ đầu cơ với hợp đồng tương lai ngô CBOT (tính đến 07/11/2025)

Vị thế ròng quỹ đầu cơ với hợp đồng tương lai đậu tương CBOT (tính đến 07/11/2025)

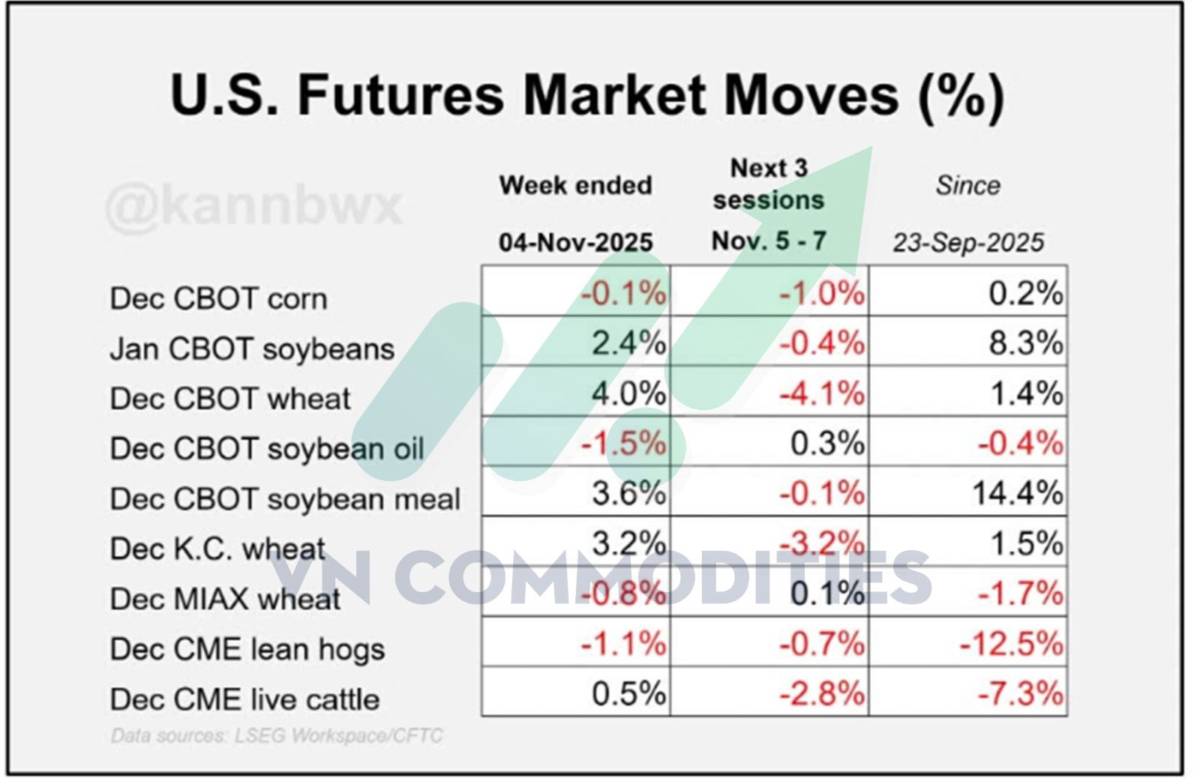

Về giá, từ cuối tuần 04/11 qua ba phiên 5–7/11: đậu tương tháng 1 tăng 2,4% rồi giảm 0,4% (từ 23/9 đến nay +8,3%), khô đậu +3,6% rồi -0,1% (từ 23/9 +14,4%), dầu đậu -1,5% rồi +0,3% (từ 23/9 -0,4%), ngô -0,1% rồi -1,0% (từ 23/9 +0,2%), lúa mì CBOT +4,0% rồi -4,1% (từ 23/9 +1,4%), trong khi gia súc sống và nuôi vỗ béo giảm mạnh 11–16% từ đỉnh 16/10.

Biến động hợp đồng tương lai nông sản Mỹ (%) , tuần kết thúc 04/11/2025, 3 phiên 5–7/11 và từ 23/09/2025

III. Kết luận

Thị trường nông sản bước vào giai đoạn “định hướng bằng dữ liệu”, trong đó ba biến số sẽ quyết định quỹ đạo ngắn hạn: (1) bộ số liệu USDA sắp công bố (năng suất, tồn kho, giả định xuất khẩu), (2) bằng chứng mua hàng thực tế từ Trung Quốc, và (3) diễn biến mưa tại Brazil. Bối cảnh hiện tại cho thấy quỹ đã mua ròng đáng kể ở đậu tương, làm tăng rủi ro chốt lời nếu dữ liệu không đủ tích cực.

Ngô vẫn “kẹt biên” chờ tín hiệu mới từ sản lượng Mỹ và lịch ngô vụ 2 ở Brazil. Lúa mì tiếp tục chịu sức ép cạnh tranh từ xuất khẩu Nga. Kịch bản tăng sẽ được kích hoạt khi USDA hạ sản lượng/tồn kho và Trung Quốc mua hàng rõ rệt trong lúc thời tiết Brazil kém thuận lợi ngược lại, số liệu trung tính cùng mưa cải thiện tại Brazil có thể kéo theo nhịp điều chỉnh kỹ thuật đặc biệt ở nhóm đậu tương/khô đậu.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()