“Nới room ngầm” cho ngân hàng? Dự thảo nới lỏng Thông tư 22 - Cú xoay chính sách có thể hạ lãi suất và kích hoạt sóng tài chính

Một thay đổi tưởng như “kỹ thuật” trong dự thảo sửa đổi Thông tư 22 của Ngân hàng Nhà nước Việt Nam lại có thể là chìa khóa tháo áp lực thanh khoản và lãi suất cho toàn hệ thống ngân hàng. Nếu đọc đúng bản chất, đây không chỉ là điều chỉnh quy định mà là một tín hiệu nới lỏng tiền tệ gián tiếp trong bối cảnh NHNN vẫn phải giữ thế thận trọng.

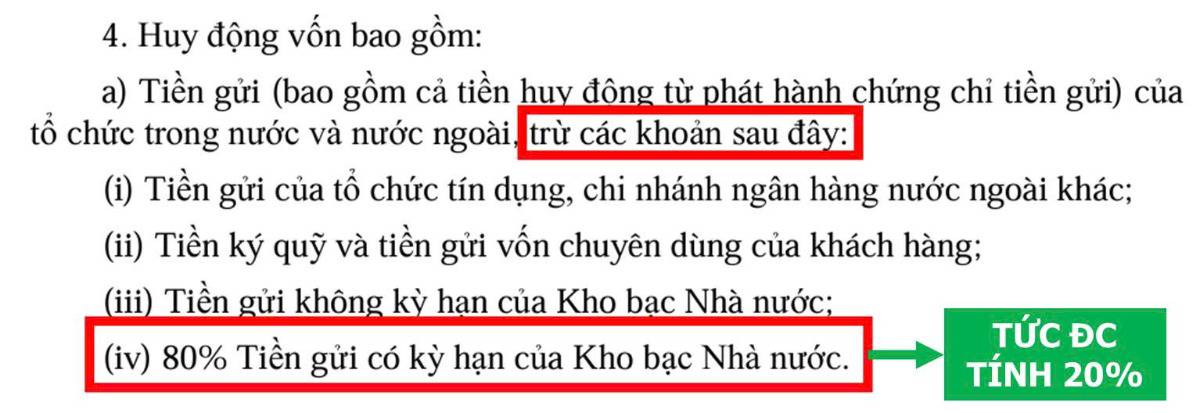

1. Thay đổi cốt lõi: Điều chỉnh cách tính LDR liên quan tiền gửi Kho bạc

Trước đây (theo TT26/2022) thì 100% tiền gửi có kỳ hạn của Kho bạc Nhà nước (KBNN) bị loại khỏi mẫu số khi tính LDR. Nghĩa là ngân hàng có tiền nhưng không được tính vào nguồn vốn hợp lệ làm LDR tăng cao một cách “kỹ thuật”. Dự thảo mới thì loại trừ tiền gửi không kỳ hạn KBNN (giữ nguyên) chỉ loại 80% tiền gửi có kỳ hạn KBNN và 20% được tính lại vào mẫu số LDR. Đây là thay đổi nhỏ về con số nhưng cực lớn về tác động.

2. LDR là gì và vì sao quan trọng?

LDR (Loan-to-Deposit Ratio): Tỷ lệ cho vay / tổng tiền gửi

Nếu LDR quá cao thì ngân hàng bị hạn chế cho vay và buộc phải tăng huy động có thể đẩy lãi suất tăng. Nếu LDR được “nới” sẽ có thêm room tín dụng và giảm áp lực huy động làm hạ nhiệt lãi suất

3. Tác động thực sự: “Nới room tín dụng mà không cần bơm tiền”

Đây là điểm tinh vi nhất của chính sách. NHNN không hạ lãi suất điều hành, không bơm tiền mạnh nhưng vẫn giúp ngân hàng có thêm “dư địa cho vay” thông qua thay đổi công thức. Đây chính là nới lỏng tiền tệ dạng cấu trúc (structural easing)

4. Ai hưởng lợi lớn nhất?

Nhóm ngân hàng quốc doanh / quốc doanh chi phối

Các ngân hàng có lượng tiền gửi KBNN lớn như VCB, BIDV, VietinBank. Đây là nhóm bị “thiệt” nhiều nhất theo quy định cũ và sẽ được “cởi trói” rõ nhất trong dự thảo mới

Ngân hàng thương mại nói chung

Lợi ích lan tỏa giúp giảm áp lực cạnh tranh lãi suất huy động, giảm chi phí vốn (COF) và tăng biên lãi ròng (NIM)

5. Tác động đến lãi suất: Có thể là “điểm xoay” quan trọng

Hiện tại thì ngân hàng phải đua lãi suất huy động để kéo mẫu số LDR. Khi được nới thì không cần huy động quá mạnh khiến mặt bằng lãi suất có thể giảm hoặc ổn định. Đây là yếu tố cực kỳ quan trọng với doanh nghiệp, thị trường bất động sản và thị trường chứng khoán

6. Nhưng đừng hiểu sai: Đây KHÔNG phải nới lỏng toàn diện

Một số điểm cần tỉnh táo là chỉ 20% tiền gửi có kỳ hạn KBNN được tính lại, không phải 100% và tiền gửi không kỳ hạn KBNN vẫn bị loại. Nghĩa là đây là nới “có kiểm soát”, không phải bơm tiền mạnh

7. Góc nhìn vĩ mô: Vì sao NHNN chọn cách này?

Trong bối cảnh FED chưa hạ lãi suất khiến tỷ giá chịu áp lực và lạm phát chưa hoàn toàn hạ nhiệt thì NHNN không thể hạ lãi suất mạnh và nới lỏng tiền tệ trực diện. Nhưng vẫn cần hỗ trợ tăng trưởng và giảm chi phí vốn thì giải pháp tốt nhất là nới bằng “công cụ kỹ thuật” thay vì chính sách bề nổi

8. Góc nhìn đầu tư: Đây là “trigger” cho nhóm ngân hàng?

Nếu chính sách được thông qua:

- Tác động tích cực: Ngân hàng quốc doanh hưởng lợi rõ rệt, NIM cải thiện và room tín dụng rộng hơn

- Tác động lan tỏa: Bất động sản hưởng lợi gián tiếp, doanh nghiệp giảm chi phí vốn và thị trường chứng khoán cải thiện thanh khoản

9. Rủi ro cần theo dõi

Chính sách mới chỉ là dự thảo và mức nới không quá lớn do đó hiệu ứng có thể không bùng nổ ngay lập tức. Và quan trọng là nếu kỳ vọng quá cao → dễ xảy ra “sell the news”

10. Kết luận: Một bước đi “nhỏ” nhưng chiến lược

Dự thảo nới lỏng Thông tư 22 cho thấy NHNN đang chuyển sang nới lỏng tinh vi và hỗ trợ hệ thống mà không đánh đổi ổn định vĩ mô. Đây là dạng chính sách không ồn ào nhưng tác động sâu và dài

Nếu bạn muốn xác định ngân hàng nào hưởng lợi lớn nhất từ TT22, biết điểm mua tối ưu trước khi dòng tiền vào và hiểu cách chính sách này ảnh hưởng đến BĐS & thị trường chung thì đừng quên Like & Share bài viết đồng thời Follow Quốc Việt để cập nhật những tín hiệu chính sách sớm nhất - nơi bạn không chạy theo tin tức, mà đi trước dòng tiền lớn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()