NLG: Tiềm năng tăng giá khi bước vào vòng đời bán hàng và thu tiền

NLG là một trong những công ty cổ phần TOP đầu của ngành bất động sản – đây là ngành hưởng lợi trực tiếp trên thị trường chứng khoán với các yếu tố vĩ mô hỗ trợ như: đầu tư FDI, đầu tư công về cơ sở hạ tầng, kế hoạch và mục tiêu phát triển thành phố và nhà nước, giá đất tăng….

I. TỔNG QUAN DOANH NGHIỆP

Phát triển quỹ đất và phát triển đô thị sống được định hướng như một mũi nhọn quan trọng trong chiến lược phát triển của Nam Long. Ở lĩnh vực này, Nam Long triển khai tiến hành đền bù/nhận chuyển nhượng quyền sử dụng đất và/hoặc xin giao thuê các khu đất chưa có quy hoạch chi tiết, chưa có cơ sở hạ tầng đô thị. Nam Long hiện sở hữu 567 hecta đất sạch trải khắp các tỉnh miền Nam: Cần Thơ, Long An, Thành phố Hồ Chí Minh.

II. LUẬN ĐIỂM ĐẦU TƯ

1.Môi trường lãi suất thấp

Hiện mặt bằng lãi suất cho vay và lãi suất huy động của các ngân hàng đang ở mức thấp nhất trong nhiều năm trở lại đây. Điều này thúc đẩy dòng tiền nhàn rỗi từ tài khoản tiết kiệm tìm kiếm đến kênh đầu tư sinh lời hơn đặc biệt là thị trường bất động sản.

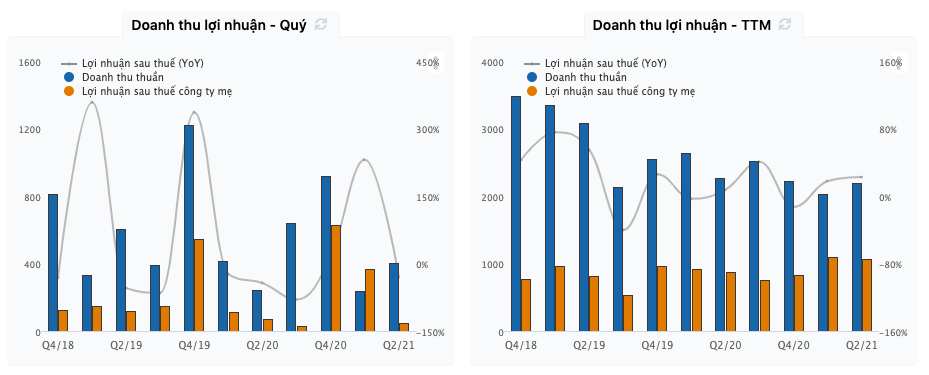

2. Kết quả kinh doanh

LNST nửa đầu năm tăng 142% lên 414 tỷ đồng, đóng góp chính nhờ dự án Waterfront Đồng Nai

Doanh thu Q2/21 tăng 68% yoy, nhưng doanh thu 6T/21 chỉ đạt 637 tỷ VNĐ giảm 3% yoy. Lợi nhuận thuần 6T/21 âm gần 32 tỷ đồng, giảm 115% lần yoy.

Nguyên nhân đến từ:

(1) các dự án mới của Nam Long hiện đang trong quá trình thực hiện, các dự án đưa vào khai thác như dự án Akari sẽ được bàn giao từ Q3/21

(2) Quá trình gọi vốn để thực hiện mua lại dự án Waterfront Đồng Nai với giá 2.313 tỷ đồng đẩy chi phí tài chính của NLG tăng 342% yoy, chủ yếu là chi phí phát hành trái phiếu và lãi vay ngân hàng.

Tuy nhiên, lợi nhuận ròng 6T/21 của NLG vẫn tăng trưởng ấn tượng 142% yoy đạt 414 tỷ đồng, nhờ khoản đầu tư vào dự án Waterfront mang lại thu nhập một lần lên đến 429 tỷ đồng. Hết Q2/21, Nam Long đạt được 47% chỉ tiêu doanh thu và hơn 30% chỉ tiêu lợi nhuận so với kế hoạch đề ra.

3. Bắt đầu bước vào vòng đời bán hàng và thu tiền

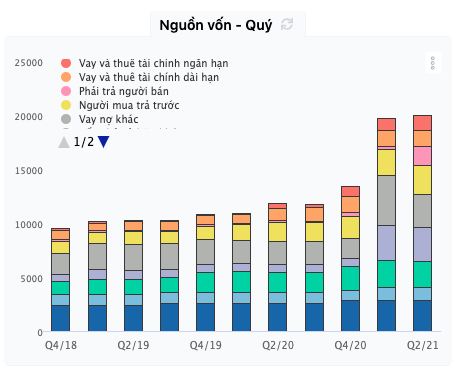

Khoản khách hàng trả trước tăng cao

Tính đến quý 2 năm 2021, Nam Long có hơn 2.729 tỷ đồng người mua trả tiền trước, tăng hơn 62,8% so với cùng kỳ

Đây là khoản tiền trả trước hay đặt cọc của khách hàng theo các hợp đồng chuyển nhượng bất động sản để bán từ các dự án đang triển khai. Giá trị người mua trả tiền trước ở mức cao cho thấy các dự án đã mở bán được thị trường đón nhận tích cực.

Đây là điều tất yếu vì các dự án khu đô thị như Akari City, Mizuki Park, Waterpoint được khách hàng đón nhận với tất cả các dòng sản phẩm: căn hộ, nhà phố, biệt thự. Năm 2021 - 2022 được cho là năm điểm rơi lợi nhuận cho Nam Long khi các dự án này bắt đầu bàn giao.

4. Hưởng lợi từ làn sóng bất động sản hạ tầng

Quỹ đất của Nam Long hầu như nằm hết ở khu vực vùng ven TP.HCM, chiếm tới 91% tổng số quỹ đất mà DN đang nắm giữ, trong đó tập trung chủ yếu tại Long An, Đồng Nai...

Trong khi đó, Long An hiện đang được quan tâm xây dựng cơ sở hạ tầng rất tốt với các dự án cao tốc, quốc lộ, tỉnh lộ nhằm xây dựng hệ thống giao thông tiện lợi nhất cho việc phát triển kinh tế-xã hội.

Giai đoạn 2021 - 2025, Long An dự kiến chi đến gần 30.000 tỉ đồng cho hệ thống hạ tầng, quyết tâm hoàn thiện đường ĐT830E, đoạn từ nút giao với cao tốc TPHCM - Trung Lương đến ĐT830 (đường vành đai 4), và hoàn thiện trục động lực TPHCM - Long An - Tiền Giang, cao tốc Bến Lức - Long Thành.

Bên cạnh đó, tuyến ĐT827E là trục động lực kết nối TPHCM - Long An - Tiền Giang dự kiến được đầu tư với số vốn hơn 20.000 tỉ đồng. Tuyến đường này có ý nghĩa chiến lược, nâng tầm hệ thống giao thông vận tải của Long An với kỳ vọng thu hút đầu tư không chỉ cho tỉnh mà còn cho cả khu vực Tây Nam Bộ.

Nhờ những chuyển động tích cực này, tiềm năng phát triển bền vững của bất động sản Long An nói chung và dự án của NLG nói riêng là rất lớn.

III. ĐỊNH GIÁ VÀ KHUYẾN NGHỊ

Chúng tôi dự phóng cả năm 2021, NLG sẽ đạt 5.382 tỷ đồng doanh thu (+138% yoy) và 1.090 tỷ lợi nhuận sau thuế (+28% yoy) chủ yếu đến từ (1) dự án WaterPoint (ước tính gần 2.600 tỷ); (2) Dự án Akari City (ước tính gần 2.200 tỷ).

NLG hiện đang được giao dịch với mức PE bằng 11,13 nhỏ hơn nhiều so với định giá PE của ngành BĐS là 22,06 và trung bình PE một số công ty BĐS cùng quy mô (PE = 15,96). Vì vậy, chúng tôi xem xét PE fw 2021 của NLG rơi vào ngưỡng 13x và giá cổ phiếu khoảng 50.000 đồng/CP sẽ là những con số hợp lý.

Khuyến nghị:

Với triển vọng dài hạn, chúng tôi khuyến nghị mua cổ phiếu NLG ở vùng giá 41.000 – 43.000 đồng/CP.

Trường hợp thị trường BĐS tích cực trong những tháng cuối năm và dịch bệnh được kiểm soát tốt, định giá của NLG có thể được kéo lên 14x tương ứng với mức giá là khoảng 55.000 đồng/CP.

|

Bài viết do HAT Team thực hiện. Nếu NĐT cần tư vấn cổ phiếu, cơ cấu lại danh mục, nhận khuyến nghị có thể liên hệ SĐT/Zalo: Trần Hà Anh 097.192.8620 (Phòng TVĐT 87 VPS) |

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()