Nhiều “ông lớn” muốn làm metro, nhưng làm đường sắt đâu dễ dàng

Hàng loạt doanh nghiệp lớn đang bày tỏ tham vọng tham gia đầu tư metro, song thực tế vận hành của Cát Linh – Hà Đông và Nhổn – Ga Hà Nội cho thấy: metro là bài toán hạ tầng khó nhằn, lợi nhuận thấp và phụ thuộc lớn vào ngân sách Nhà nước.

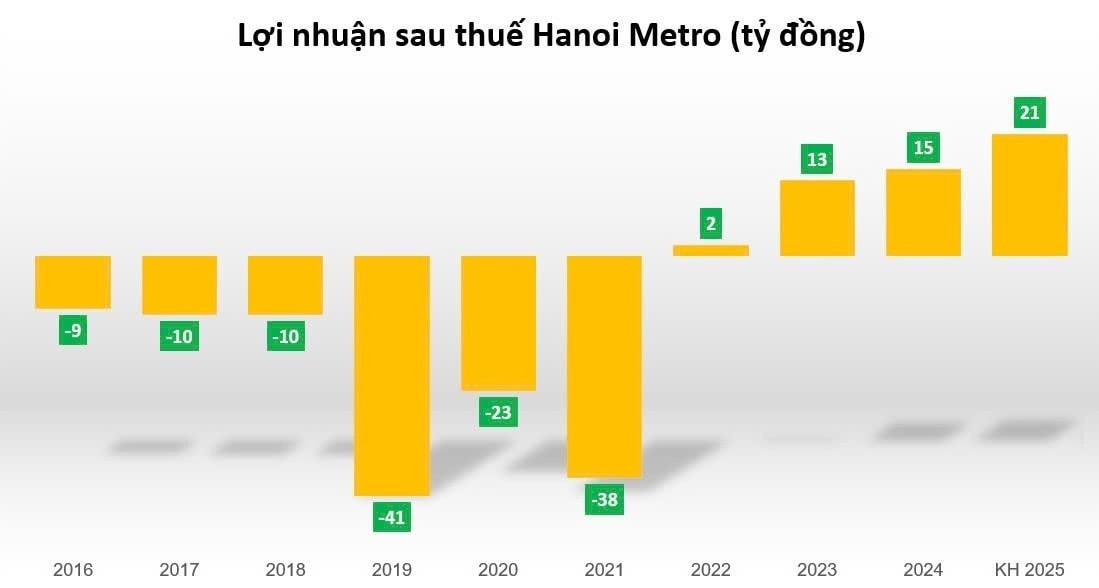

Công ty TNHH MTV Đường sắt Hà Nội (Hanoi Metro) – đơn vị vận hành hai tuyến metro đầu tiên của Thủ đô – vừa cho biết năm 2025 doanh thu đạt hơn 1.035 tỷ đồng, lãi trước thuế 22,7 tỷ đồng. Dù kết quả tích cực hơn các năm trước, bức tranh tài chính cho thấy trợ giá ngân sách vẫn là “bệ đỡ” then chốt để doanh nghiệp duy trì mức lãi khiêm tốn.

Năm 2025, Hanoi Metro vận chuyển hơn 20,68 triệu lượt hành khách, vượt kế hoạch hơn 7%. Riêng tuyến 2A Cát Linh – Hà Đông đạt 13,68 triệu lượt, tăng 15,3% so với năm 2024. Doanh thu bán vé đạt trên 143 tỷ đồng, vượt gần 30% kế hoạch, giúp giảm khoảng 31 tỷ đồng trợ giá từ ngân sách Hà Nội.

Tuy nhiên, nếu nhìn lại năm 2024 – năm tài chính gần nhất đã công bố báo cáo chi tiết – có thể thấy rõ cấu trúc dòng tiền của mô hình metro. Khi đó, Hanoi Metro đạt 629 tỷ đồng doanh thu, trong đó 539 tỷ đồng là trợ giá Nhà nước, chiếm tới 88% tổng doanh thu. Doanh thu vé chỉ đạt 90 tỷ đồng, không đủ bù chi phí vận hành.

Giá vốn năm 2024 lên tới 611 tỷ đồng, lợi nhuận gộp chỉ 18 tỷ đồng, thậm chí không đủ trang trải chi phí quản lý doanh nghiệp. Khoản lãi cuối cùng chủ yếu đến từ lãi tiền gửi ngân hàng (25 tỷ đồng), nhờ lượng tiền gửi ngắn hạn lên tới 730 tỷ đồng tại thời điểm cuối năm.

Nói cách khác, metro có đông khách nhưng chưa tự nuôi được mình, chứ chưa nói đến sinh lời hấp dẫn.

Việc doanh thu vé tăng trong năm 2025 một phần đến từ điều chỉnh giá vé. Từ tháng 6/2025, giá vé tuyến Cát Linh – Hà Đông tăng tối đa hơn 26%, còn tuyến Nhổn – Ga Hà Nội tăng khoảng 25%. Dù vậy, mức tăng này chỉ giúp giảm trợ giá, chứ chưa thể thay thế vai trò của ngân sách.

Trong khi đó, Hanoi Metro vẫn đang ghi nhận nợ phải trả gần 5.000 tỷ đồng, chủ yếu là giá trị tiếp nhận tài sản công của tuyến Nhổn – Ga Hà Nội. Điều này cho thấy rủi ro tài chính và gánh nặng vốn của metro là rất lớn, ngay cả với doanh nghiệp Nhà nước.

Thực tế này đặt dấu hỏi lớn cho làn sóng doanh nghiệp tư nhân muốn “nhảy vào” làm metro. Cuối năm 2025, TP. HCM cho biết có Vingroup, Becamex, Sovico, THACO và Masterise đề xuất đầu tư các tuyến metro theo hình thức PPP hoặc đầu tư trực tiếp. Thành phố dự kiến triển khai 7 tuyến metro đến năm 2035.

Tuy nhiên, câu chuyện của Cát Linh – Hà Đông và Nhổn – Ga Hà Nội cho thấy:

👉 Metro là hạ tầng công ích dài hạn,

👉 Dòng tiền chậm, lợi nhuận thấp,

👉 Phụ thuộc lớn vào trợ giá và chính sách,

👉 Không phù hợp với tư duy “đầu tư nhanh – thu hồi nhanh”.

Vì vậy, dù nhiều “ông lớn” hào hứng nhập cuộc, metro vẫn là cuộc chơi đòi hỏi sức chịu đựng tài chính, tầm nhìn dài hạn và sự chấp nhận lợi nhuận rất mỏng – điều mà không phải nhà đầu tư nào cũng sẵn sàng đánh đổi.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()