Nguồn thu chính dẫn dắt, trích lập dự phòng tạo ranh giới phân hóa lợi nhuận ngân hàng quý 1/2026

Bối cảnh kinh tế vĩ mô nhiều biến động trong quý 1/2026 đã đặt các ngân hàng trước bài toán vừa thúc đẩy tăng trưởng, vừa phải quản trị rủi ro chặt chẽ. Dù thu nhập lãi thuần vẫn giữ vai trò là động lực tăng trưởng chính, sự sụt giảm ở một số nguồn thu ngoài lãi cùng áp lực trích lập dự phòng đã khiến lợi nhuận trước thuế của các ngân hàng phân hóa.

Ba tháng đầu năm 2026, nền kinh tế toàn cầu đối mặt với nhiều biến động. Căng thẳng địa chính trị, đặc biệt là sự leo thang xung đột tại khu vực Trung Đông, đã tạo sức ép lớn lên thị trường hàng hóa và tài chính quốc tế. Giá dầu neo cao cùng rủi ro đứt gãy chuỗi cung ứng khiến lạm phát chực chờ quay lại, buộc các ngân hàng trung ương lớn trên thế giới phải thận trọng trong chính sách tiền tệ. Cùng với đó, mặt bằng lãi suất quốc tế neo ở mức cao và nhu cầu tìm kiếm tài sản trú ẩn an toàn đã đẩy giá trị đồng USD tăng mạnh.

Những biến động vĩ mô này trực tiếp tạo áp lực lên điều hành chính sách tiền tệ, tỷ giá của các nền kinh tế có độ mở lớn như Việt Nam. Đứng trước thách thức đó, Ngân hàng Nhà nước (NHNN) đã điều hành linh hoạt nhằm bám sát mục tiêu tăng trưởng tín dụng toàn hệ thống khoảng 15% cho năm 2026, đồng thời kiên định với nhiệm vụ kiểm soát lạm phát và ổn định kinh tế vĩ mô. Kết quả, tính đến hết quý 1/2026, dư nợ tín dụng toàn nền kinh tế đạt trên 19.18 triệu tỷ đồng, ghi nhận mức tăng 3.18% so với đầu năm, cho thấy khả năng hấp thụ vốn của nền kinh tế đang có những tín hiệu tích cực.

Thu nhập lãi thuần làm động lực tăng trưởng chính

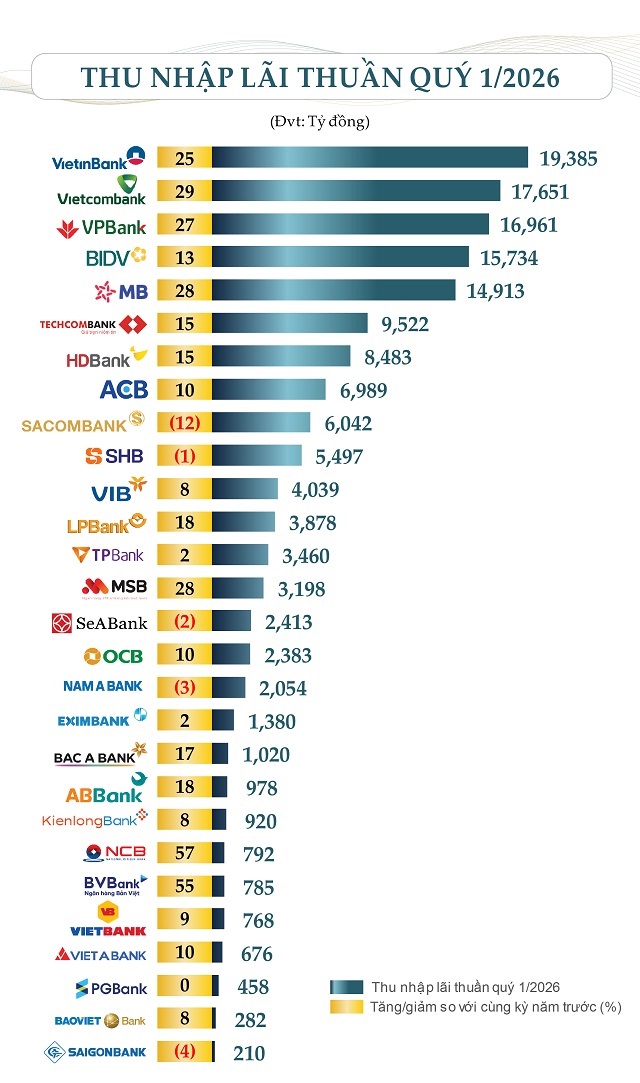

Sự phục hồi của tăng trưởng tín dụng kéo theo sự khởi sắc trong nguồn thu nhập cốt lõi của các ngân hàng. Dữ liệu từ VietstockFinance cho thấy, tổng thu nhập lãi thuần của 28 ngân hàng đã công bố BCTC quý 1/2026 đạt 150,871 tỷ đồng, tăng 17% so với cùng kỳ năm trước.

Bức tranh thu nhập chính khá tươi sáng khi có đến 23/28 ngân hàng ghi nhận tăng trưởng ở khoản mục này. Những ngân hàng nổi bật dẫn đầu đà tăng có thể kể đến như NCB (+ 57%, đạt 792 tỷ đồng), BVBank (+55%, đạt 785 tỷ đồng) và "ông lớn" Vietcombank (+29%, đạt 17,651 tỷ đồng).

Nguồn: VietstockFinance

Thu dịch vụ tăng trưởng mạnh, chứng khoán và ngoại hối chịu sức ép

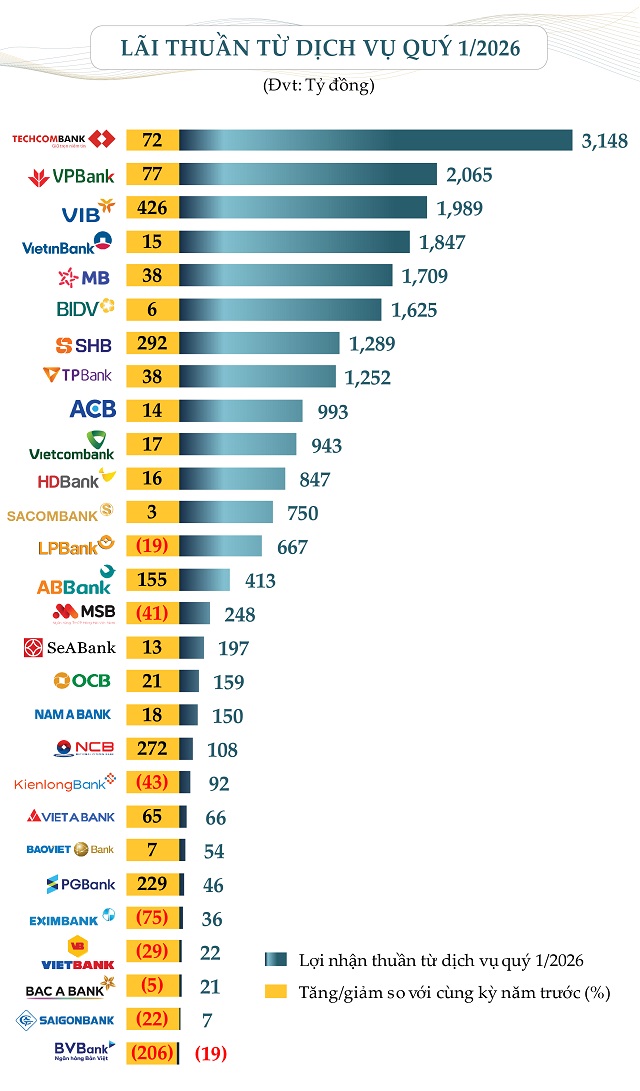

Trong bối cảnh định hướng giảm dần sự phụ thuộc vào tín dụng, mảng thu nhập từ dịch vụ tiếp tục cho thấy thành quả từ định hướng chuyển đổi số. Tổng thu nhập dịch vụ của 28 ngân hàng đạt 20,724 tỷ đồng, tăng mạnh 43% so với cùng kỳ. Trong đó, có 20 ngân hàng ghi nhận tăng trưởng, nhiều đơn vị đạt mức tăng bằng lần nhờ khai thác tốt tiện ích ngân hàng số, phí thẻ thanh toán và tư vấn quản lý tài sản, tiêu biểu như: VIB (gấp 5.2 lần), SHB (gấp 3.9 lần), NCB (gấp 3.7 lần), PGBank (gấp 3.2 lần) và ABBank (ABB, gấp 2.5 lần). Tuy nhiên, vẫn có một số ngân hàng đi ngược xu hướng khi ghi nhận mảng dịch vụ sụt giảm, thậm chí báo lỗ.

Nguồn: VietstockFinance

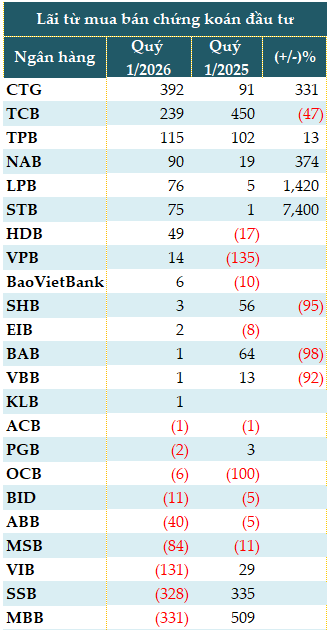

Trái ngược với sự khởi sắc của mảng dịch vụ, chứng khoán đầu tư không còn là "mảnh đất màu mỡ" trong quý đầu năm do những nhịp biến động của thị trường. Hàng loạt ngân hàng từng lãi lớn cùng kỳ năm trước nay báo lỗ từ chứng khoán như MB, SeABank, VIB hay PGBank. Mặc dù vậy, thị trường vẫn có ngoại lệ khi Sacombank vọt lên mức lãi 75 tỷ đồng (cùng kỳ chỉ lãi 1 tỷ đồng), LPBank lãi 76 tỷ đồng, cùng với sự tăng trưởng bằng lần của Nam A Bank (NAB) và VietinBank (CTG).

Nguồn: VietstockFinance

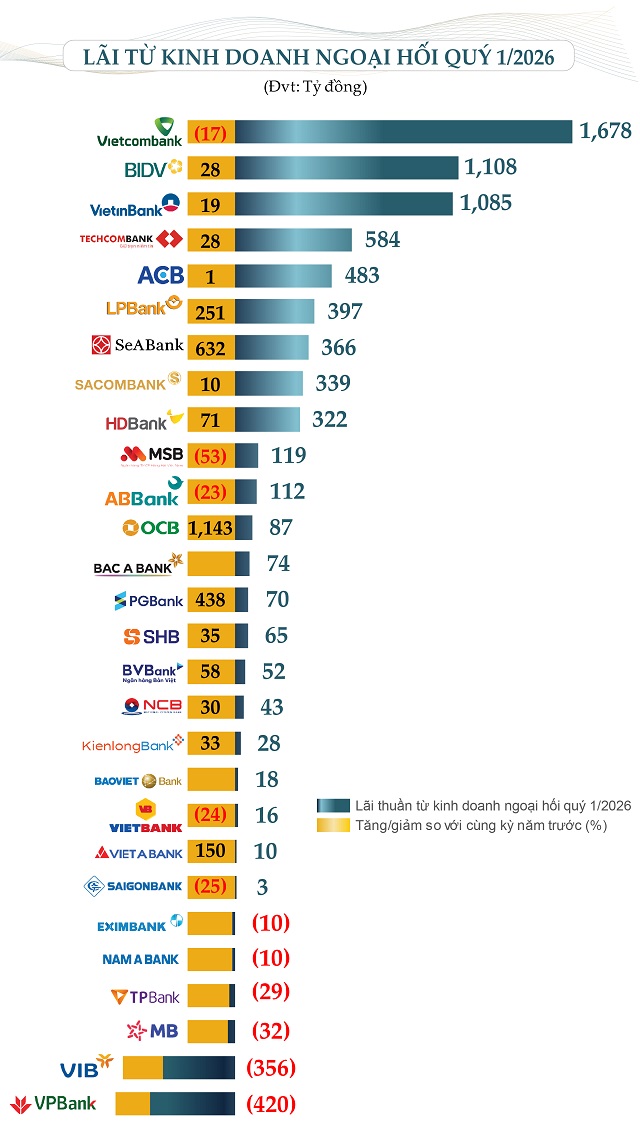

Tương tự, sức nóng của tình hình tỷ giá trên thị trường trong quý 1 cũng bào mòn lợi nhuận mảng kinh doanh ngoại hối. Tổng thu nhập từ mảng này của 28 ngân hàng sụt giảm 11%, lùi về mức 6,202 tỷ đồng, với nhiều nhà băng chuyển từ trạng thái lãi sang lỗ. Điểm sáng hiếm hoi thuộc về OCB, LPB, SSB, VAB khi vẫn duy trì được đà tăng trưởng mạnh.

Nguồn: VietstockFinance

Ông Bùi Văn Huy - Phó Chủ tịch HĐQT kiêm Giám đốc Khối Nghiên cứu Đầu tư tại CTCP FIDT cho rằng, sự suy giảm của thu nhập ngoài lãi trong quý 1 là điểm khá đáng chú ý, vì nó cho thấy mô hình lợi nhuận ngân hàng đang quay lại phụ thuộc nhiều hơn vào tín dụng. Khi chỉ có lãi từ dịch vụ tăng, trong khi ngoại hối và chứng khoán đều đi lùi, phần tăng trưởng lợi nhuận chủ yếu được kéo bởi thu nhập lãi thuần. Đây không phải là cấu trúc lợi nhuận lý tưởng, vì thu nhập lãi thuần nhạy cảm hơn với chu kỳ lãi suất, chi phí vốn và chất lượng tài sản.

Có 3 nguyên nhân chính khiến thu nhập ngoài lãi suy yếu. Thứ nhất, mảng bancassurance chưa thể quay lại giai đoạn tăng trưởng nóng như trước, do yêu cầu minh bạch sản phẩm cao hơn, niềm tin của khách hàng cần thời gian phục hồi và các ngân hàng cũng thận trọng hơn trong cách bán sản phẩm bảo hiểm. Thứ hai, thu nhập dịch vụ thanh toán, thẻ và ngân hàng số chịu áp lực cạnh tranh cao hơn, trong khi nhiều ngân hàng chấp nhận giảm phí để giữ khách hàng và tăng giao dịch. Thứ ba, nguồn thu từ ngoại hối và chứng khoán phụ thuộc nhiều vào điều kiện thị trường; trong môi trường tỷ giá biến động, thanh khoản thận trọng và lãi suất tăng, hoạt động kinh doanh vốn khó tạo mức đóng góp tích cực như giai đoạn thuận lợi.

Ông Bùi Văn Huy không cho rằng chính sách lãi suất hiện tại triệt tiêu hoàn toàn dư địa kiếm lời từ các mảng phi tín dụng. Vấn đề nằm ở chỗ các nguồn thu ngoài lãi cần thời gian tái thiết. Bancassurance phải chuyển từ mô hình bán nhanh, thu phí lớn sang mô hình tư vấn phù hợp và bền vững hơn. Dịch vụ thanh toán cần quy mô khách hàng lớn hơn để bù lại biên phí thấp. Còn mảng chứng khoán, ngoại hối phụ thuộc nhiều vào biến động thị trường và khẩu vị rủi ro của từng ngân hàng.

Điểm cần lưu ý là nếu thu nhập ngoài lãi không phục hồi, lợi nhuận ngân hàng sẽ phụ thuộc nhiều hơn vào tăng trưởng tín dụng. Khi đó, ngân hàng vừa phải tăng dư nợ để duy trì lợi nhuận, vừa phải kiểm soát nợ xấu trong bối cảnh chi phí vốn tăng. Đây là bài toán khó hơn so với giai đoạn lợi nhuận được hỗ trợ đồng thời bởi tín dụng, phí dịch vụ, bancassurance và thu nhập kinh doanh vốn.

Ông Nguyễn Quang Huy - CEO Khoa Tài chính - Ngân hàng, Trường đại học Nguyễn Trãi lại cho rằng sự suy yếu một số nguồn thu ngoài lãi trong quý 1 nằm ở sự suy giảm khẩu vị đầu tư và tâm lý phòng thủ của nền kinh tế. Khi doanh nghiệp phải đối mặt với lãi suất cao hơn, giá nguyên liệu tăng và rủi ro toàn cầu khó lường, ưu tiên hàng đầu sẽ là bảo toàn dòng tiền thay vì mở rộng hoạt động. Điều này khiến nhu cầu sử dụng các dịch vụ tài chính giá trị gia tăng suy giảm theo.

Bên cạnh đó, biến động địa chính trị và áp lực giá dầu cũng khiến thị trường ngoại hối, chứng khoán và đầu tư tài chính kém thuận lợi hơn. Hoạt động thương mại quốc tế phục hồi chậm làm giảm cơ hội tạo lợi nhuận từ các mảng phi tín dụng.

Đáng chú ý, việc lợi nhuận quay trở lại phụ thuộc chủ yếu vào thu nhập lãi thuần cho thấy mô hình tăng trưởng của ngành ngân hàng vẫn chưa thoát khỏi tính chu kỳ tín dụng. Trong ngắn hạn, đây vẫn là nguồn thu chủ lực, nhưng về dài hạn, ngân hàng nào xây dựng được hệ sinh thái dịch vụ ổn định, ít phụ thuộc vào tăng trưởng tín dụng, sẽ có lợi thế lớn hơn về sức chống chịu và chất lượng tăng trưởng.

Củng cố bộ đệm dự phòng rủi ro, lợi nhuận phân hóa

Nhờ thu nhập lãi thuần làm động lực vững chắc, dịch vụ tăng trưởng và chi phí hoạt động được tối ưu, lợi nhuận thuần từ hoạt động kinh doanh của 28 ngân hàng tăng 18% so với cùng kỳ, đạt 133,798 tỷ đồng. Các nhà băng có quy mô vừa và nhỏ như ABBank (tăng gấp 3 lần), NCB (tăng gấp 2 lần), BVBank (tăng 92%) đang cho thấy sự bứt tốc mạnh mẽ.

Tuy nhiên, trước những rủi ro tiềm ẩn từ kinh tế vĩ mô toàn cầu và áp lực nợ xấu, các ngân hàng đã chủ động đẩy mạnh trích lập dự phòng. Tổng chi phí dự phòng rủi ro tín dụng của 28 ngân hàng tăng vọt lên 39,515 tỷ đồng, tăng 28% so với cùng kỳ. Động thái này diễn ra mạnh nhất tại Sacombank (trích lập 2,024 tỷ đồng, gấp 10 lần cùng kỳ), LPBank (774 tỷ đồng, gấp 3.9 lần) và NCB (298 tỷ đồng, gấp 4.6 lần).

Chi phí dự phòng tăng cao chính là lăng kính rõ nhất phản chiếu sự phân hóa lợi nhuận của toàn ngành. Dù tổng lợi nhuận trước thuế của 28 ngân hàng vẫn ghi nhận mức tăng 14% (đạt 94,280 tỷ đồng), kết quả giữa các nhà băng lại có sự đối lập.

Nhóm ngân hàng báo lãi đột biến bằng lần như ABBank (1,500 tỷ đồng, gấp 3.6 lần), PGBank (276 tỷ đồng, gấp 2.8 lần), BVBank (216 tỷ đồng, gấp 2.7 lần).

Ở chiều ngược lại, việc mạnh tay trích lập dự phòng và sự hụt hơi ở một số mảng kinh doanh cốt lõi đã khiến lợi nhuận trước thuế của những tên tuổi như SeABank, Eximbank hay Sacombank sụt giảm so với đầu năm ngoái.

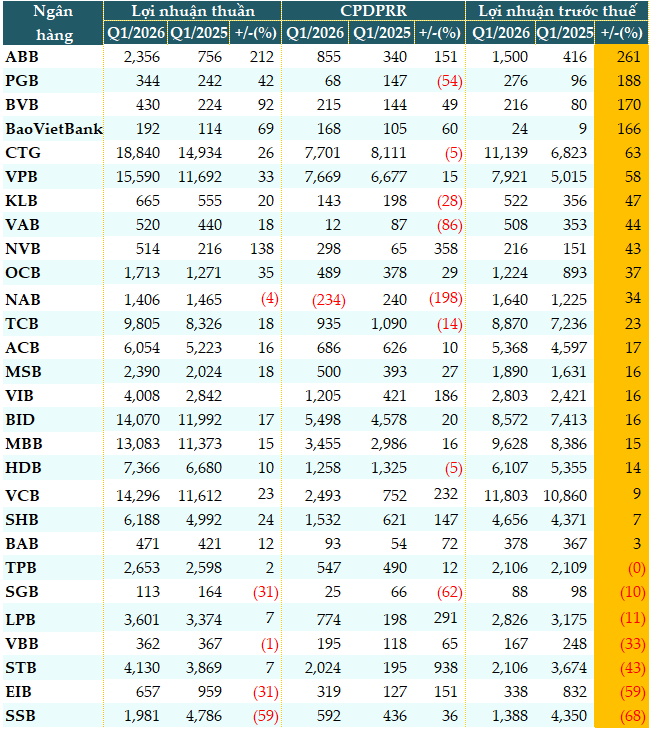

Lợi nhuận trước thuế của các ngân hàng trong quý 1/2026

Nguồn: VietstockFinance

Nhận định về việc chi phí dự phòng rủi ro tín dụng tăng, nhưng lợi nhuận trước thuế toàn ngành vẫn tăng, nhất là một số ngân hàng quy mô nhỏ, ông Bùi Văn Huy cho rằng đây là đặc điểm khá thường thấy của ngành ngân hàng trong giai đoạn đầu của chu kỳ nợ xấu tăng. Lợi nhuận trước thuế toàn ngành vẫn tăng 14% trong khi chi phí dự phòng tăng 28%, bởi lợi nhuận trước dự phòng của nhiều ngân hàng vẫn còn đủ lớn để hấp thụ phần tăng của chi phí rủi ro tín dụng.

Động lực chính của lợi nhuận quý 1 vẫn đến từ thu nhập lãi thuần, nhờ tín dụng tăng, danh mục cho vay được tái định giá dần và một số ngân hàng vẫn duy trì được lợi suất tài sản cao. Trong nhóm ngân hàng quan sát, lợi suất tài sản sinh lãi bình quân quý 1/2026 khoảng 6.58%; một số ngân hàng có lợi suất cao như VPB khoảng 9.81%, HDB khoảng 8.89%, TPB khoảng 7.61%. Nhờ đó, dù chi phí vốn tăng, thu nhập lãi thuần vẫn là trụ cột đỡ lợi nhuận.

Với nhóm ngân hàng nhỏ ghi nhận lợi nhuận tăng bằng lần, theo ông Huy cần thận trọng. Tăng trưởng bằng lần không nhất thiết phản ánh sức khỏe tài chính cải thiện tương ứng. Nhiều ngân hàng nhỏ có nền lợi nhuận cùng kỳ rất thấp, nên chỉ cần một khoản thu nhập khác tăng thêm hoặc một khoản thu hồi nợ cũng có thể tạo ra mức tăng trưởng rất lớn.

Do đó, khi đánh giá ngân hàng nhỏ, không nên chỉ nhìn vào tốc độ tăng lợi nhuận. Cần nhìn vào lợi nhuận tuyệt đối, chất lượng thu nhập lặp lại, NIM, CASA, nợ nhóm 2, nợ xấu, tỷ lệ bao phủ nợ xấu và mức độ phụ thuộc vào các khoản thu nhập bất thường. Nếu lợi nhuận tăng nhưng nợ xấu tăng nhanh, bộ đệm dự phòng mỏng và CASA suy giảm, thì chất lượng lợi nhuận chưa thể xem là bền vững.

Ông Nguyễn Quang Huy bổ sung thêm, việc chi phí dự phòng rủi ro tín dụng tăng tới 28% nhưng lợi nhuận trước thuế toàn ngành vẫn tăng khoảng 14% còn phản ánh khả năng thích ứng khá linh hoạt của hệ thống ngân hàng trong bối cảnh khó khăn.

Nguyên nhân lớn nhất đến từ việc thu nhập lãi thuần vẫn tăng mạnh. Khi lãi suất huy động tăng, lãi suất cho vay cũng được điều chỉnh theo, giúp nhiều ngân hàng duy trì được biên lợi nhuận tín dụng trong ngắn hạn. Đồng thời, các ngân hàng cũng đẩy mạnh tối ưu chi phí vận hành, cơ cấu lại danh mục tài sản và tập trung vào các phân khúc có lợi suất cao hơn để hỗ trợ lợi nhuận.

Tuy nhiên, điều đáng chú ý là sự phân hóa đang diễn ra rất mạnh. Một số ngân hàng quy mô nhỏ mức tăng lợi nhuận bằng lần chưa hẳn phản ánh sự cải thiện toàn diện về sức khỏe tài chính. Một phần do nền lợi nhuận cùng kỳ ở mức thấp, nên chỉ cần tăng thêm vài chục hoặc vài trăm tỷ đồng cũng tạo ra mức tăng trưởng phần trăm rất lớn.

Ngoài ra, không loại trừ khả năng một số ngân hàng ghi nhận lợi nhuận từ hoàn nhập dự phòng, xử lý tài sản hoặc các khoản thu mang tính thời điểm. Vì vậy, nếu chỉ nhìn vào con số tăng trưởng lợi nhuận mà chưa đánh giá chất lượng tài sản, khả năng tạo dòng tiền và mức độ an toàn vốn, sẽ rất dễ tạo cảm giác tích cực hơn thực tế.

Ở góc độ dài hạn, điều thị trường quan tâm không phải lợi nhuận tăng nhanh đến đâu trong một quý, mà là tăng trưởng đó có bền vững hay không, và có phải đánh đổi bằng áp lực nợ xấu trong các quý tiếp theo hay không.

Cát Lam - FILI

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()