Người trẻ mua nhà: Liệu có còn quyền lựa chọn?

Giải bài toán mua nhà là một vấn đề không mới, nhưng đang trở nên ngày càng nan giải với người trẻ, đặc biệt là ở các thành phố lớn. Ai cũng biết, nhưng để đánh giá đúng độ khó của người trẻ ở thời điểm này có lẽ phải nhìn qua ít nhất 2 khía cạnh:

(1) So với thế hệ trước: Theo khảo sát*, 85% người trẻ 18-35 tuổi không có BĐS mà chỉ đang ở thuê, hoặc ở chung cùng với người thân. Xu hướng này có phần trái ngược với nhóm 35 tuổi đang có BĐS, khi 87% thế hệ này mua BĐS đầu tiên dưới 35 tuổi, thậm chí tới 40% trong số này mua BĐS đầu tiên dưới 30 tuổi. Một bức tranh không quá lạ, khi tốc độ tăng giá nhà tăng nhanh hơn nhiều so với tăng trưởng thu nhập.

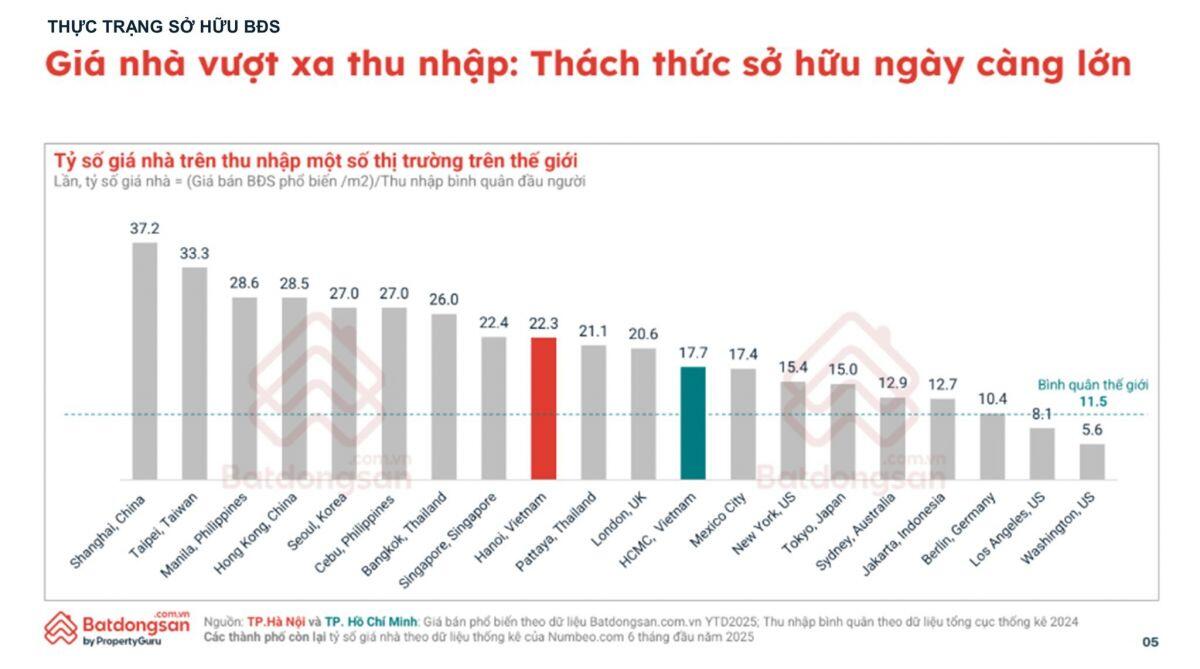

(2) So với nước ngoài: Ở các thành phố như Hà Nội và HCMC, trung bình cần từ 18-22 tháng để mua được 1m2 chung cư*. Con số này cao hơn nhiều so với các thành phố ở nước phát triển như New York (15 tháng), Tokyo (15 tháng) hay Sydney (13 tháng)…Là một nước đang phát triển, việc đứng cao hơn các nước khác về khả năng KHÓ tiếp cận nhà có lẽ không phải là một thành tích đáng tự hào lắm, khi các giải pháp như chương trình lãi suất mua nhà cho người trẻ hay NOXH chưa thực sự có tác động trên diện rộng.

Trước thực trạng này, có 2 nhóm quan điểm về chuyện mua nhà xuất hiện, với các quyết định đều tới từ việc họ…không có lựa chọn.

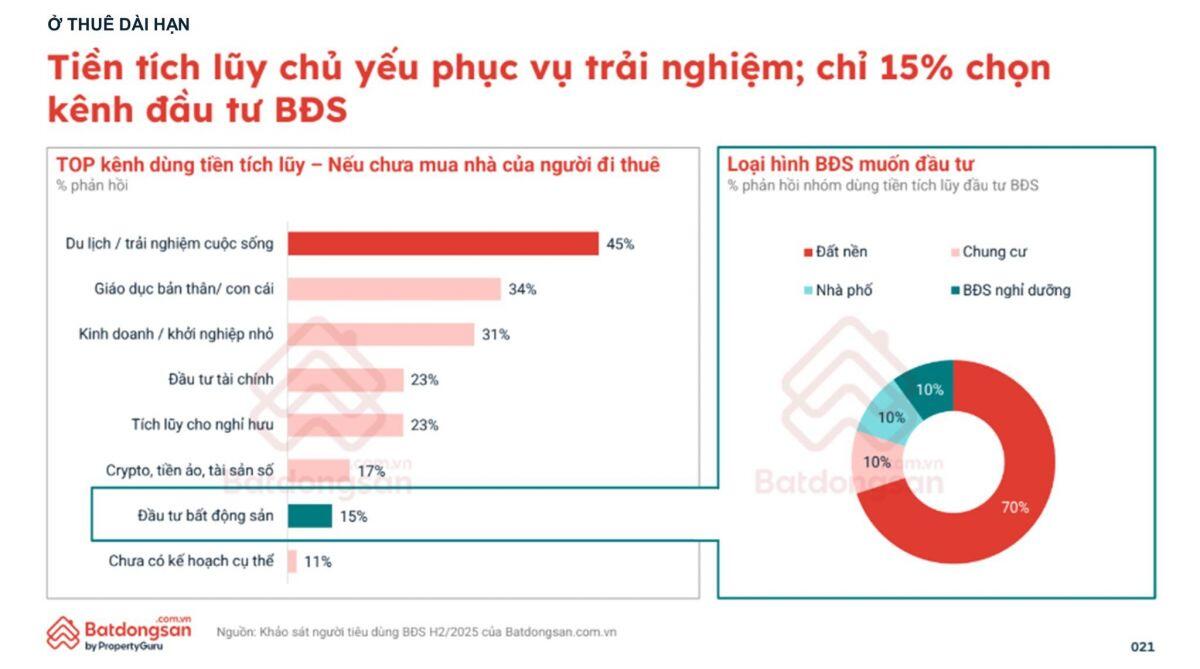

Nhóm 1 - Ở thuê dài hạn: Họ chấp nhận từ bỏ mục tiêu sở hữu nhà để chọn cuộc sống ở thuê dài hạn. Quyết định này mang lại sự linh hoạt và giải phóng họ khỏi áp lực nợ vay ngân hàng. Tuy nhiên, điều đáng tiếc là thay vì dùng số tiền dư ra để tích lũy đầu tư, phần lớn lại chọn "trải nghiệm cuộc sống". Với tâm thế "đằng nào cũng không mua nổi nhà", họ vô tình bỏ qua việc xây dựng một tấm đệm tài chính dự phòng cho tương lai.

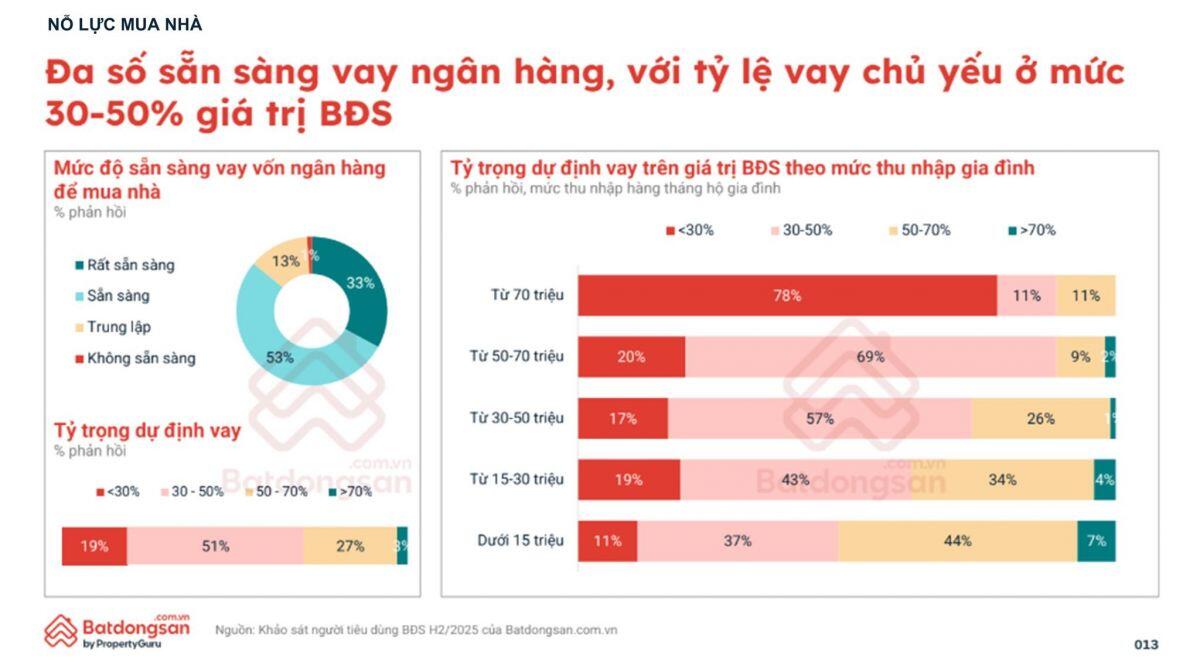

Nhóm 2 - Nỗ lực mua nhà: Chiếm đa số và mang nhiều nỗi lo hơn, vì động lực mua nhà của nhóm này thường gắn liền với việc lập gia đình. Số liệu thực tế cho thấy tỷ lệ dự định mua nhà của nhóm đã có gia đình lên tới hơn 90% (so với 63% ở nhóm độc thân). Thay vì một kế hoạch tài chính chủ động, việc mua nhà trở thành một "áp lực bắt buộc" mang tính thời điểm. Tỷ lệ sẵn sàng vay của nhóm này lên tới…99%, với nhóm có thu nhập < 30 triệu/ tháng sẵn sàng vay tới 70% giá trị nhà trước áp lực phải đạt được kỳ vọng an cư cho người thân.

Điểm chung của 2 nhóm này là buộc phải đưa ra những lựa chọn có phần không tối ưu khi phạm trù “nhà” lại là trải nghiệm cần nhiều thông tin, có tầm quan trọng lớn và…đang hoàn toàn là ẩn số với họ. Trong bối cảnh có nhiều yếu tố nằm ngoài tầm kiểm soát như giá BĐS vẫn neo ở mức cao, lãi suất thì đang có xu hướng tăng lại, có lẽ yếu tố người trẻ có thể kiểm soát tốt nhất là cách tiếp nhận thông tin để có thể tự tin ra các quyết định mua/thuê nhà tối ưu nhất.

Làm ở trong nền tảng công nghệ có nhiều dữ liệu về BĐS, một việc mình theo đuổi trong vài năm gần đây là cùng team phát triển các báo cáo bằng dữ liệu để cung cấp góc nhìn trung lập hơn cho người tiêu dùng. Tuy nhiên, với người tiêu dùng thì việc tự trang bị kiến thức từ nhiều nguồn khác nhau để có thêm góc nhìn là cần thiết.

Đó là lý do vì sao gần đây mình khá ấn tượng với cách Văn Phú truyền tải giá trị Vị nhân sinh thông qua series podcast Homentor. Thay vì đi theo lối mòn truyền thông bán hàng, họ chọn cách đồng hành cùng người trẻ bằng những câu chuyện thực tế về chuyện nhà, chuyện nghề. Đây là một tín hiệu rất tích cực, cho thấy chủ đầu tư đang thực sự lắng nghe và trân trọng nhu cầu ở thực của thị trường.

Nếu bạn đang đứng trước những lựa chọn cho căn nhà đầu đời, mình tin Tập 04 Homentor Season 2: “Đầu tư BĐS Thế hệ mới: Nên chậm chắc hay liều lĩnh?” là một nguồn tham khảo rất đáng giá. Nội dung được đầu tư bài bản, dễ hiểu, mang đến góc nhìn từ “người thứ ba” đầy khách quan để bạn có thêm dữ liệu trước khi quyết định.

*Theo khảo sát của Batdongsan.com.vn, có kèm 1 số hình ảnh kèm số liệu minh họa.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()