Ngành ngân hàng sẽ ra sao trong năm 2025?

Ngành ngân hàng khả năng cao tiếp tục thể hiện sức chống chịu tốt trước những sức ép đến từ biến động vĩ mô quốc tế, cũng như nền kinh tế trong nước chịu tác động lớn từ cuộc khủng hoảng BĐS và Trái phiếu doanh nghiệp (TPDN) năm 2022 - 2023.

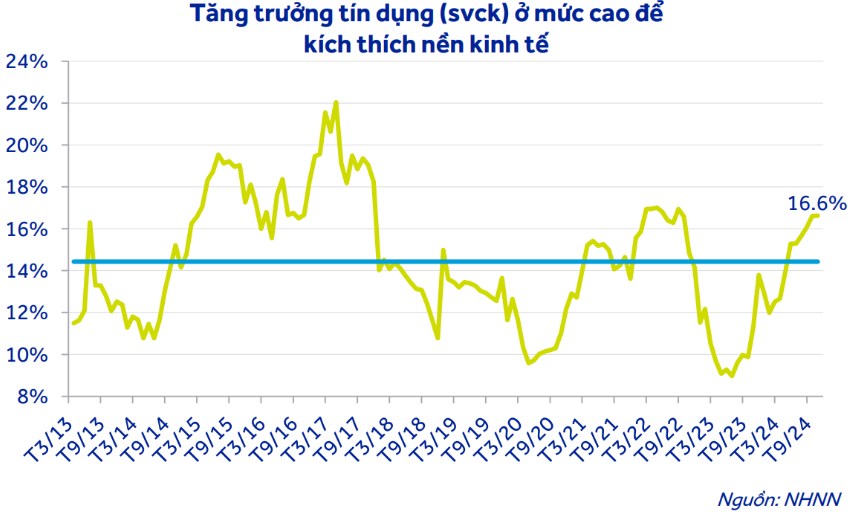

Tính đến cuối tháng 11/2024, tín dụng tăng trưởng 11,9% so với đầu năm và 16,6% svck, cao hơn so với trung bình giai đoạn 2013 đến nay là 14,4%. Nỗ lực thúc đẩy tăng trưởng tín dụng của Chính phủ và NHNN được thực hiện để kích thích sự phục hồi của nền kinh tế, vốn vẫn đang đối mặt với những vấn đề tồn đọng sau cuộc khủng hoảng thị trường BĐS và TPDN năm 2022 - 2023.

Dự báo năm 2025, tăng trưởng tín dụng toàn ngành ngân hàng ở mức 15%, tương đương mục tiêu năm 2024 và cao hơn tăng trưởng GDP danh nghĩa (~10%). ACBS dự báo tăng trưởng tín dụng các ngân hàng trong danh mục phân tích đạt 15,6% trong năm 2025.

Áp lực thanh khoản dự báo giảm dần trong thời gian tới khi FED nhiều khả năng sẽ cắt giảm lãi suất xuống 4,5% đến cuối năm 2024 và tiếp tục hạ xuống 3,5 - 4,25% đến cuối năm 2025. Chính sách áp thuế nhập khẩu củaTổng thống Donald Trump có thể khiến tiến trình kéo giảm lạm phát về mục tiêu 2% chậm hơn và FED buộc phải neo lãi suất đồng USD ở mức cao lâu hơn dự kiến.

Tỷ lệ CASA (tiền gửi thanh toán) đóng vai trò khá quan trọng đến chi phí vốn và KQKD của các ngân hàng. Tỷ lệ CASA mặc dù có sự phục hồi kể từ giai đoạn lãi suất giảm mạnh từ quý 1/2023, nhưng chưa quay trở lại mức đỉnh cũ giai đoạn Covid-19. Điều này khiến chi phí vốn cũng như KQKD của ngành ngân hàng chưa thực sự cải thiện tích cực trong giai đoạn vừa qua. "Cho năm 2025, chúng tôi kỳ vọng tỷ lệ CASA được cải thiện một cách rõ nét hơn và hỗ trợ tiết giảm chi phí vốn của các ngân hàng", ACBS nhận định.

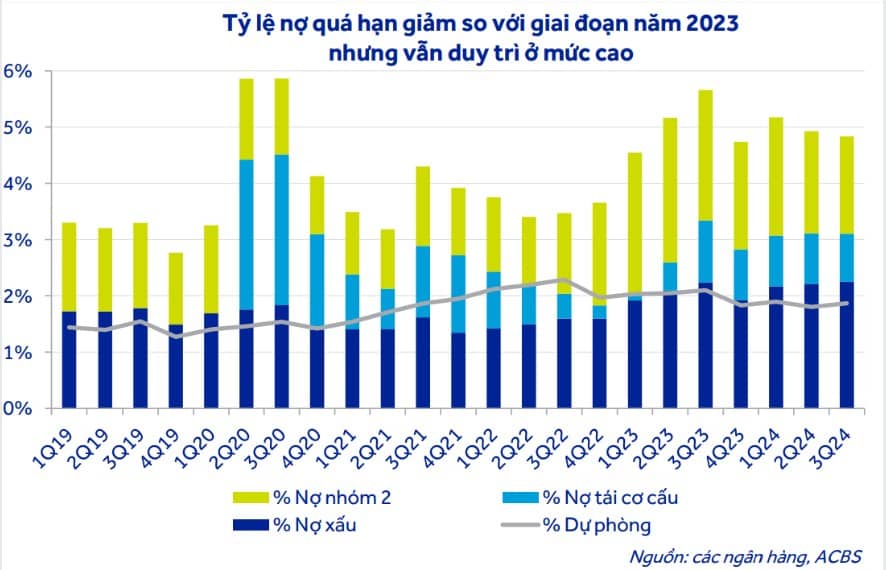

Về tỷ lệ nợ xấu, theo thống kê thì gần như thời điểm khó khăn nhất đã qua và tỷ lệ nợ xấu cũng có phần giảm. Tuy nhiên, việc trích lập dự phòng ở mức tương đối thấp trong giai đoạn 2023 - 2024 khiến áp lực trích lập dự phòng trong năm 2025 vẫn sẽ ở mức cao.

Chú ý mốc 31/12/2024 là khoảng thời gian quan trọng để ngân hàng cố tăng trưởng tín dụng để được cấp tín dụng mức cao hơn trong năm 2025. Back test năm 2023 thì từ tháng 11 bắt đầu sẽ có 1 đợt sóng ngân hàng khá mạnh mẽ và kéo dài đến tháng 3/2024.

Trên góc nhìn của Hà Phương, những ngân hàng có nền quý III/2024 thấp sẽ rất có thể sẽ kéo trở lại khi rumor tăng trưởng về BCTC được đồn đoán.

Những mã Hà Phương quan tâm: VIB, CTG, TCB, VPB

Bài viết mang tính chất tham khảo, liên hệ với Hà Phương để trao đổi thêm thông tin về xu hướng sắp tới. Chúc NĐT có nhiều lợi nhuận và bắt đúng xu hướng

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()