Ngành bia 2025 giữ nhịp lợi nhuận, nhưng cổ phiếu hụt hơi

Năm 2025, ngành bia ghi nhận doanh thu suy giảm do sức cầu yếu, song lợi nhuận toàn ngành vẫn tăng nhẹ nhờ chiến lược kiểm soát chi phí, trong khi nhóm cổ phiếu bia tiếp tục lép vế trước dòng tiền thị trường.

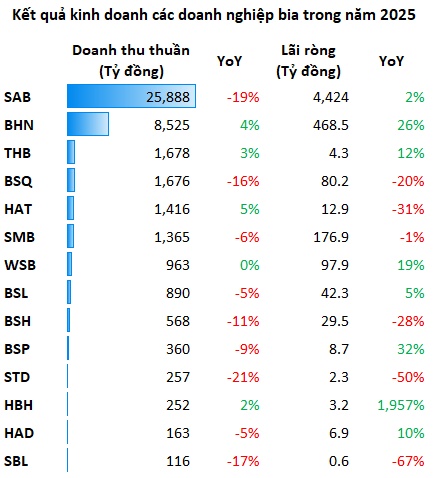

Kết thúc năm 2025, ngành bia Việt Nam nổi lên với nhiều gam màu đối lập. Theo VietstockFinance, tổng doanh thu của 14 doanh nghiệp bia niêm yết đạt 44,117 tỷ đồng, giảm 12% so với năm trước. Tuy nhiên, bất chấp sự "ngại" nâng ly của người tiêu dùng do tác động từ Nghị định 100, ảnh hưởng của thiên tai bão lũ và sự thay đổi chu kỳ lễ Tết, lãi ròng toàn ngành vẫn lội ngược dòng tăng trưởng 3%, đạt 5,358 tỷ đồng.

Diễn biến này phản ánh xu hướng chung của ngành trong năm qua: doanh thu chịu áp lực, nhưng hiệu quả được cải thiện nhờ chiến lược tiết giảm chi phí, đặc biệt tại nhóm doanh nghiệp dẫn đầu.

Nguồn: VietstockFinance

Phân hóa rõ nét sau một năm đầy biến động

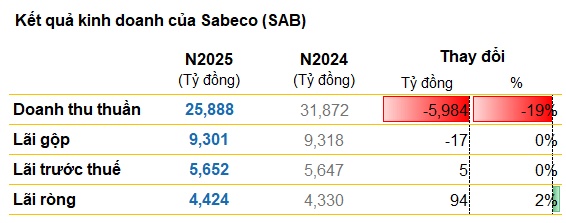

Tổng CTCP Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, HOSE: SAB) tiếp tục giữ vai trò trụ cột của toàn ngành trong năm 2025, song kết quả kinh doanh ghi nhận nhiều mặt trái chiều. Doanh thu giảm mạnh 19%, xuống 25,888 tỷ đồng, chấm dứt chuỗi 3 năm duy trì trên 30,000 tỷ đồng, khiến tỷ trọng doanh thu của Sabeco trong tổng ngành co hẹp từ mức 63% (năm 2024) xuống dưới 59%.

Nguồn: Người viết tổng hợp

Dù doanh thu đi xuống, Sabeco vẫn đạt lãi ròng 4,424 tỷ đồng, tăng trưởng 2% và đóng góp 83% tổng lợi nhuận toàn ngành. Dù vậy, đây vẫn là 1 năm "chưa trọn vẹn" khi Doanh nghiệp mới thực hiện 95% kế hoạch lợi nhuận và 53% kế hoạch doanh thu. Động lực tăng trưởng chủ yếu đến từ chiến lược kiểm soát chi phí thay vì mở rộng thị trường.

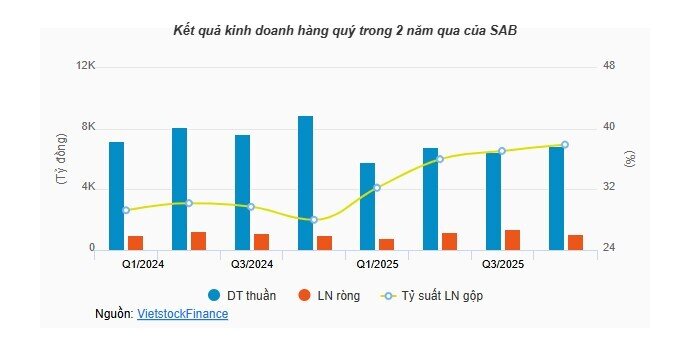

Riêng quý 4/2025, dù doanh thu giảm 23% do sản lượng suy yếu trước thềm Tết và ảnh hưởng của bão lũ, Sabeco đã cắt giảm 34% giá vốn, qua đó đẩy biên lãi gộp lên mức kỷ lục 37.9%, cao nhất trong hơn 1 thập niên. Nhờ đó, Doanh nghiệp duy trì lãi ròng trên 1,000 tỷ đồng trong 3 quý liên tiếp.

Tổng CTCP Bia - Rượu - Nước giải khát Hà Nội (Habeco, HOSE: BHN) ghi nhận sự phục hồi rõ nét. Năm 2025, doanh thu đạt gần 8,525 tỷ đồng, tăng 4% và cao nhất trong 6 năm. Lãi ròng tăng 26%, lên 468.5 tỷ đồng, mức cao nhất trong 5 năm trở lại đây. Tuy vậy, quý 4/2025 của Habeco vẫn chịu tác động tiêu cực khi lợi nhuận giảm 35% so với cùng kỳ do sức mua suy yếu.

Sự hưng phấn này còn lan tỏa sang các đơn vị thành viên, Habeco - Hải Phòng (HBH) gây chú ý với mức tăng trưởng lợi nhuận gần 2,000%. Tuy nhiên, mức tăng này chủ yếu dựa trên nền lợi nhuận năm 2024 chỉ vỏn vẹn 157 triệu đồng, cùng sự cải thiện từ doanh thu tài chính hơn là sự lột xác của hoạt động cốt lõi.

Bên cạnh đó, các công ty con của Sabeco như Bia Sài Gòn - Miền Tây (WSB) đạt lợi nhuận cao nhất trong 5 năm, tăng 19% và vượt hơn 20% kế hoạch năm; Bia Sài Gòn - Phú Thọ (BSP) cũng đạt mức tăng trưởng lợi nhuận 32%. Đã tạo nên những mảng sáng cục bộ trong bối cảnh cạnh tranh toàn ngành vẫn ở mức cao và sức tiêu thụ chưa phục hồi đồng đều.

Nhóm doanh nghiệp nhỏ "mong manh" trước rủi ro

Bất chấp những tín hiệu tích cực từ một số doanh nghiệp, 6/14 công ty bia niêm yết vẫn ghi nhận kết quả suy giảm trong năm 2025. Điều này cho thấy mức độ mong manh của nhóm quy mô nhỏ trước các cú sốc thị trường.

Bia Sài Gòn - Bạc Liêu (SBL) là một minh chứng điển hình cho sự biến động hình "tàu lượn siêu tốc" khi quý 3 lãi tăng vọt 800% nhưng ngay lập tức rơi xuống vực thẳm thua lỗ vào quý 4/2025, khiến lợi nhuận cả năm bốc hơi 67%, còn 647 triệu đồng.

Tình trạng lợi nhuận giảm 2 chữ số cũng xuất hiện tại nhiều doanh nghiệp nhỏ khác như: Bia - Nước giải khát Sài Gòn - Tây Đô (STD) giảm 50%, Thương mại Bia Hà Nội (HAT) giảm 31%, Bia Sài Gòn - Hà Nội (BSH) giảm 28% và Bia Sài Gòn - Quảng Ngãi (BSQ) giảm 20%.

Một trong những yếu tố tác động mạnh đến kết quả kinh doanh năm 2025 là thiên tai và sự lệch nhịp của mùa vụ tiêu dùng. Các đợt bão lũ nghiêm trọng trong năm, cùng khoảng cách giữa Tết 2025 (cuối tháng 1) và Tết 2026 (giữa tháng 2) khiến sản lượng tiêu thụ trong quý 4 bị bào mòn đáng kể, đẩy nhiều doanh nghiệp vào trạng thái suy giảm doanh thu 2 chữ số và làm lu mờ mọi nỗ lực tăng trưởng của 9 tháng đầu năm.

Áp lực thuế và thay đổi thị hiếu tiêu dùng

Ngành bia đang đối mặt với các thách thức mang tính hệ thống. Lộ trình tăng thuế tiêu thụ đặc biệt từ 65% hiện nay lên 70% năm 2027 và 90% năm 2031 được dự báo sẽ đẩy giá bán tăng 2-3% mỗi năm, sẽ kìm hãm sức tiêu thụ. Bên cạnh đó, thị trường bia truyền thống đang bị cạnh tranh bởi bia thủ công, đồ uống pha sẵn và bia không cồn. Người tiêu dùng ngày càng ưu tiên các sản phẩm tốt cho sức khỏe và tiết kiệm chi tiêu.

Theo báo cáo cập nhật của SSI, thị trường F&B đạt 79.3 tỷ USD năm 2025, tăng 7%, song nếu thuế tiêu thụ đặc biệt tăng mạnh, sản lượng bia toàn ngành có thể giảm tới 5%.

Bước sang năm 2026, ngành bia đứng trước khúc quanh chiến lược khi các rào cản chính sách tiếp tục siết chặt. Với kịch bản thuế tăng lên 70-80% trong tương lai gần và Nghị định 100 được duy trì nghiêm ngặt, lợi nhuận toàn ngành được dự báo chỉ tăng 2-4%. Dù vậy, cơ hội vẫn đến từ sự phục hồi của du lịch, sức mua tại khu vực nông thôn và xu hướng phát triển bia không cồn, sản phẩm giá rẻ.

Trong dài hạn, quá trình sàng lọc khắc nghiệt sẽ giúp các doanh nghiệp có nền tảng tài chính vững mạnh và hệ thống quản trị chuyên nghiệp như Sabeco hay Habeco củng cố vị thế dẫn dắt, hưởng lợi từ việc loại bỏ các loại hàng nhái, hàng giả để hướng tới một thị trường minh bạch và bền vững hơn.

Sự lệch nhịp của cổ phiếu bia

Trên thị trường chứng khoán, ngành bia tiếp tục cho thấy sự lệch pha giữa nền tảng tài chính và sức hút đầu tư. Trong khi VN-Index bứt phá mạnh mẽ với mức tăng 73% trong 5 năm qua, chỉ số ngành bia lại lùi sâu với mức tăng trưởng âm 10%. Sự thờ ơ của giới đầu tư bắt nguồn từ cấu trúc sở hữu quá cô đặc tại các doanh nghiệp lớn, làm triệt tiêu tính thanh khoản và khiến cổ phiếu ngành bia tách biệt với dòng chảy của thị trường đại chúng.

Hiệu suất ngành bia so với VN-Index trong năm qua - Nguồn: VietstockFinance

Xét khung thời gian 1 năm, hiệu suất của hầu hết các mã lớn như SAB (+9.6%) hay BHN (-9.6%) đều kém xa mặt bằng chung của thị trường khi VN-Index tăng trưởng 40.3%. Dù vậy, trong 3 tháng gần nhất, thị giá SAB đã phục hồi trên 17%, vượt mức tăng của VN-Index (+8.1%), trong khi BHN (+4.2%), phần nào phản ánh được kỳ vọng vào khả năng duy trì cổ tức ổn định và hiệu quả tối ưu hóa chi phí mà các doanh nghiệp đầu ngành đã chứng minh được trong giai đoạn khó khăn nhất.

Diễn biến giá cổ phiếu một doanh nghiệp bia trong 3 tháng qua - Nguồn: VietstockFinance

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()