Ngân hàng trước ngưỡng cửa "thanh lọc"

Dù huy động vốn tiếp tục tăng trưởng tích cực, tốc độ vẫn chậm hơn đáng kể so với tín dụng, khiến chênh lệch ngày càng nới rộng và áp lực thanh khoản gia tăng trong hệ thống ngân hàng. Bước sang năm 2026, khi các quy định điều hành mới có hiệu lực, bài toán cân bằng giữa tăng trưởng, an toàn và chi phí vốn đang đẩy các nhà băng vào một thế tiến thoái lưỡng nan rõ nét hơn bao giờ hết.

Đến hết quý IV/2025, dữ liệu từ 28 ngân hàng đã công bố kết quả kinh doanh cho thấy dòng vốn huy động vẫn phình to, bất chấp những biến động của môi trường tài chính. Tổng tiền gửi khách hàng vượt mốc 12,8 triệu tỷ đồng, tăng khoảng 15% so với đầu năm, phản ánh quy mô hệ thống tiếp tục mở rộng và áp lực quản trị thanh khoản ngày càng rõ nét.

Đà tăng trưởng huy động vốn năm 2025 được đánh giá là tích cực, nhất là trong bối cảnh mặt bằng lãi suất duy trì ở mức thấp suốt phần lớn thời gian trong năm. Tuy nhiên, đặt cạnh diễn biến tín dụng, bức tranh này nhanh chóng lộ ra một độ “vênh” đáng chú ý. Trong khi tổng tiền gửi tại 28 ngân hàng khảo sát tăng khoảng 15%, dư nợ cho vay khách hàng lại bật tăng tới 19%, tiến sát mốc 16,2 triệu tỷ đồng – cao hơn đáng kể so với tốc độ hút vốn.

Khoảng chênh giữa tín dụng và huy động không phải hiện tượng nhất thời của riêng năm 2025. Kể từ năm 2022, xu hướng này liên tục bị nới rộng, hình thành áp lực thanh khoản âm ỉ nhưng ngày càng rõ nét trong toàn hệ thống.

Huy động tăng tốc, vẫn hụt hơi trước tín dụng

Trong nhóm 28 ngân hàng được khảo sát, có tới 19 tổ chức ghi nhận tăng trưởng tiền gửi hai chữ số trong năm 2025, song vẫn còn 9 ngân hàng chỉ đạt mức tăng một chữ số. Sự phân hóa này phản ánh rõ khác biệt về năng lực huy động, uy tín thương hiệu và khả năng cạnh tranh lãi suất giữa các tổ chức tín dụng.

Xét về tốc độ tăng trưởng, ABBank nổi lên là điểm sáng khi số dư tiền gửi tăng tới 47%, đạt hơn 133 nghìn tỷ đồng vào cuối quý IV. Theo sau là NCB với mức tăng 33%, nâng tổng tiền gửi lên trên 127 nghìn tỷ đồng.

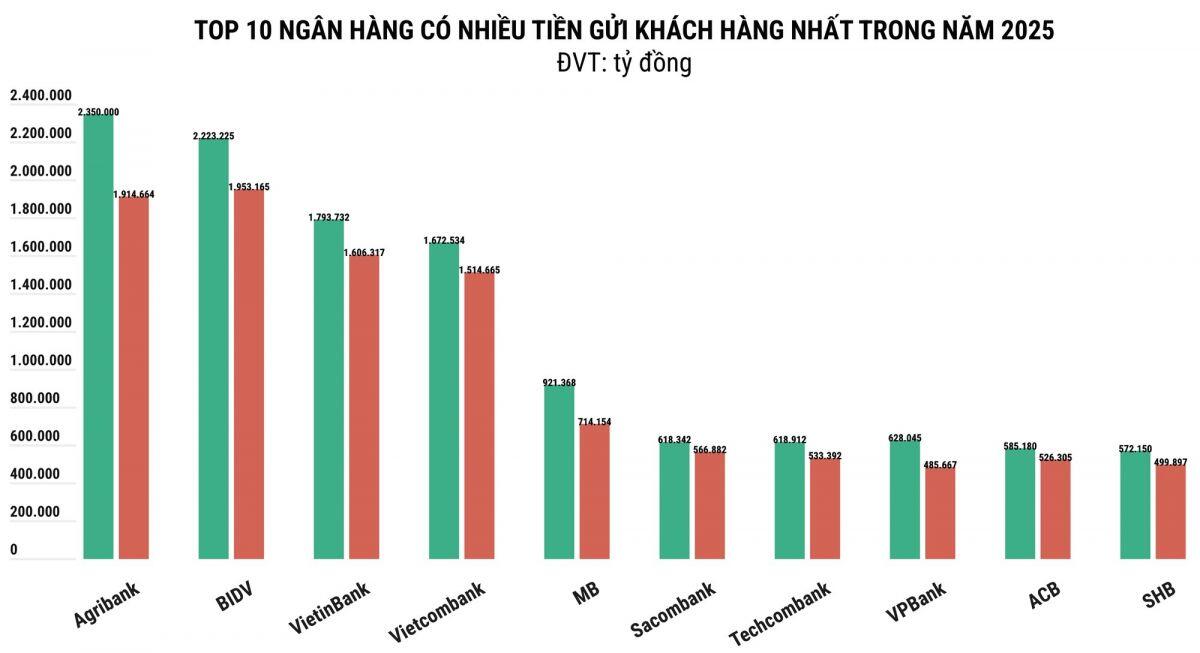

Ở chiều ngược lại, xét về quy mô tuyệt đối, các ngân hàng quốc doanh tiếp tục giữ vai trò trụ cột. Agribank dẫn đầu hệ thống với 2,35 triệu tỷ đồng tiền gửi, tăng 22% so với đầu năm; BIDV bám sát phía sau với hơn 2,2 triệu tỷ đồng, tăng 14%. VietinBank và Vietcombank lần lượt nắm giữ 1,8 triệu tỷ và 1,7 triệu tỷ đồng, tương ứng mức tăng 12% và 10%.

Trong nhóm ngân hàng thương mại cổ phần, MB tiếp tục dẫn đầu về quy mô huy động với hơn 921 nghìn tỷ đồng, tăng mạnh 29%. Các vị trí tiếp theo thuộc về VPBank, Techcombank, Sacombank, ACB và SHB. Đáng chú ý, VPBank đã vươn lên vượt qua nhiều đối thủ trong bảng xếp hạng so với năm trước.

Dù khoảng cách quy mô với khối quốc doanh vẫn còn lớn, các ngân hàng tư nhân đang từng bước mở rộng thị phần nhờ đẩy mạnh số hóa, cải thiện trải nghiệm khách hàng và linh hoạt hơn trong chính sách lãi suất – đặc biệt khi cạnh tranh thanh khoản ngày càng gay gắt.

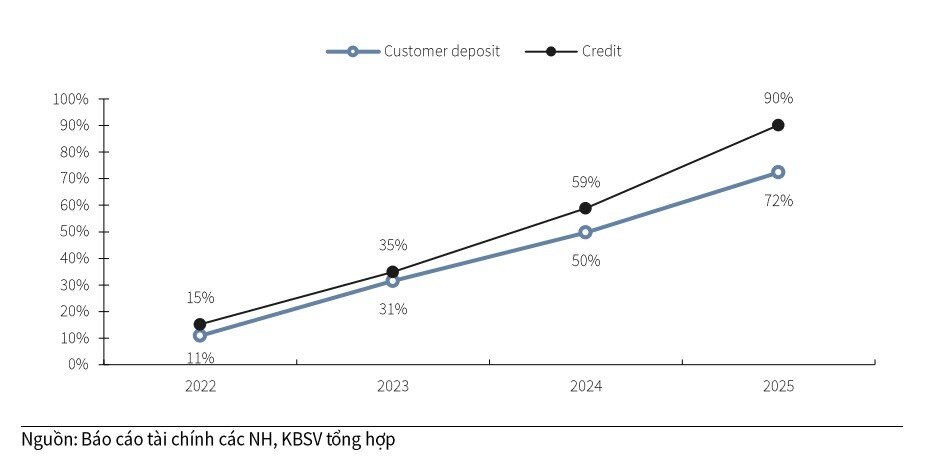

So sánh tốc độ tăng trưởng tín dụng và huy động vốn từ năm 2022

LDR leo thang, áp lực thanh khoản hiện rõ

Theo đánh giá của KBSV, tăng trưởng huy động toàn hệ thống năm 2025 đạt khoảng 15,1%, thấp hơn đáng kể so với mức tăng trưởng tín dụng 19,6%. Hệ quả là tỷ lệ cho vay trên huy động (LDR) của nhóm 15 ngân hàng lớn nhất tăng lên khoảng 115%, so với 110% hồi đầu năm.

Báo cáo tài chính quý IV/2025 cho thấy nhiều ngân hàng đã ghi nhận LDR vượt ngưỡng 100%. VPBank lên tới hơn 128%, VIB gần 116%, VietinBank vượt 101%. Ngay cả những ngân hàng vốn thận trọng như ACB, BIDV, SHB hay Techcombank cũng duy trì LDR trên 90%, phản ánh mức độ sử dụng vốn cao và dư địa thanh khoản ngày càng thu hẹp.

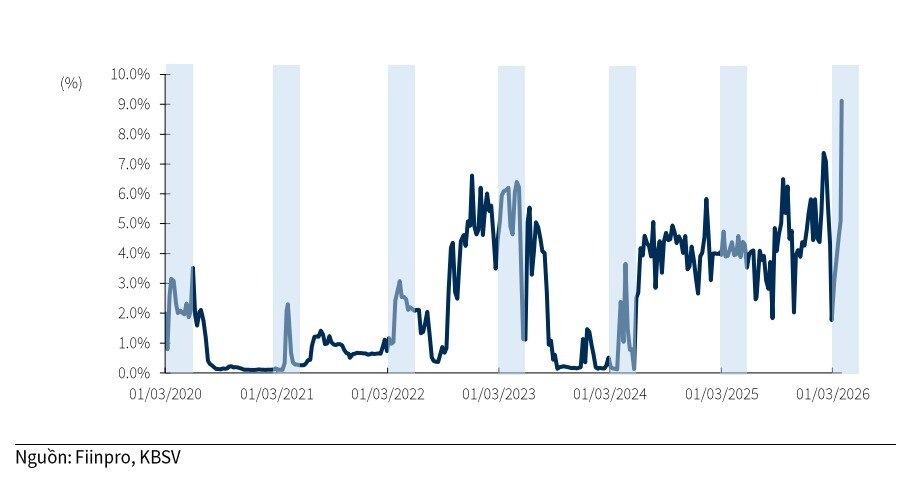

Bước sang đầu năm 2026, áp lực này nhanh chóng lan sang thị trường liên ngân hàng. Lãi suất qua đêm tăng vọt trong những ngày đầu tháng 2, có thời điểm chạm 17,25%/năm trước khi hạ nhiệt về quanh 9,5%. Diễn biến này cho thấy nhu cầu vốn ngắn hạn giữa các ngân hàng đã tăng mạnh.

Để ứng phó, nhiều nhà băng buộc phải nâng lãi suất huy động. Cuộc đua này thực tế đã manh nha từ quý III/2025 và kéo dài đến nay, song hành với việc đẩy mạnh phát hành trái phiếu và chứng chỉ tiền gửi nhằm gia cố nguồn vốn trung – dài hạn.

KBSV dự báo mặt bằng lãi suất huy động năm 2026 có thể được “tái định vị” cao hơn năm trước khoảng 0,7–1,2%. Trong khi đó, MBS cho rằng lãi suất có thể tăng thêm khoảng 0,5% do nhu cầu vốn cao của doanh nghiệp và dòng tiền nhàn rỗi dịch chuyển sang các kênh đầu tư khác như vàng hay bất động sản.

Diễn biến lãi suất qua đêm liên ngân hàng giai đoạn 2020-2026

Thế tiến thoái lưỡng nan bước sang năm 2026

Không chỉ chịu áp lực từ chênh lệch huy động – tín dụng, hệ thống ngân hàng còn đối mặt với thay đổi quan trọng về chính sách điều hành. Từ năm 2026, tiền gửi có kỳ hạn của Kho bạc Nhà nước sẽ không còn được tính vào tỷ lệ LDR, trong khi trần LDR vẫn giữ ở mức tối đa 85%.

Điều này đặc biệt gây sức ép lên nhóm ngân hàng quốc doanh – nơi tập trung phần lớn tiền gửi Kho bạc. Khi “vùng đệm” này bị loại bỏ hoàn toàn, trong bối cảnh dư nợ cho vay không đổi, LDR của nhiều ngân hàng sẽ tăng lên đáng kể, qua đó thu hẹp dư địa tăng trưởng tín dụng.

Theo tính toán của Vietcap, thay đổi này có thể khiến LDR của nhóm ngân hàng quốc doanh tăng thêm khoảng 100 điểm cơ bản, trong khi LDR toàn ngành tăng dưới 50 điểm cơ bản.

Trong bối cảnh đó, các ngân hàng buộc phải đẩy mạnh huy động từ dân cư và doanh nghiệp để kéo LDR xuống, kéo theo áp lực cạnh tranh lãi suất – đặc biệt ở các kỳ hạn trung và dài hạn. Các ngân hàng lớn chủ yếu bù đắp bằng giấy tờ có giá, trong khi nhóm ngân hàng nhỏ phụ thuộc nhiều hơn vào vốn liên ngân hàng. Tỷ trọng giấy tờ có giá trong tổng huy động thị trường 1 đã vượt 10% vào cuối tháng 9/2025, thuộc nhóm cao nhất lịch sử.

Song song, việc siết trần LDR theo Thông tư 22 buộc các ngân hàng phải gia tăng sử dụng vốn thị trường 2, làm chi phí vốn trở nên nhạy cảm hơn với biến động lãi suất.

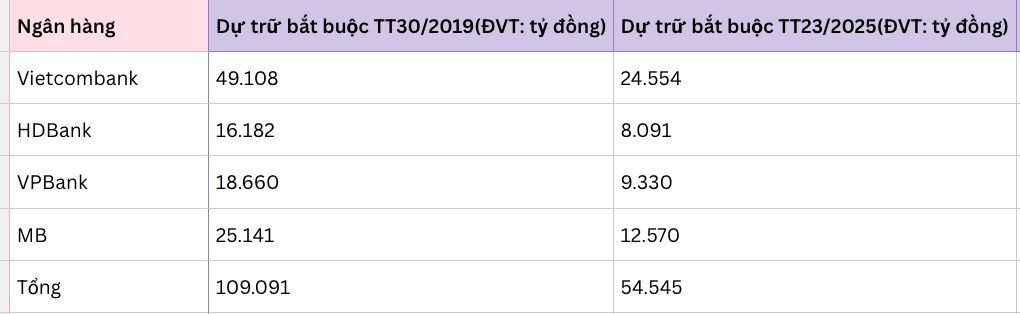

4 ngân hàng trên có thể cung cấp thêm khả năng cho vay khoảng 54.500 nghìn tỷ đồng nhờ giảm 50% dự trữ bắt buộc.

Năm 2026, Ngân hàng Nhà nước đặt mục tiêu tăng trưởng tín dụng 15% và phân bổ room theo quý. Tuy nhiên, giới phân tích cho rằng cách điều hành này khó phản ánh đúng nhịp cầu vốn của nền kinh tế, khiến nhiều ngân hàng thận trọng quá mức trong những tháng đầu năm vì lo “chạm trần” hạn mức.

Trong bối cảnh đó, thông tin bốn ngân hàng tham gia nhận chuyển giao bắt buộc được giảm 50% tỷ lệ dự trữ bắt buộc nhanh chóng thu hút sự chú ý. Theo ước tính, động thái này có thể tạo thêm hơn 54.500 tỷ đồng dư địa cho vay, đồng thời góp phần hạ nhiệt áp lực thanh khoản trên thị trường liên ngân hàng trong giai đoạn cao điểm thanh toán.

Dẫu vậy, về dài hạn, bài toán cốt lõi vẫn là cân bằng giữa tăng trưởng và an toàn. Năm 2026 được dự báo sẽ là phép thử thực sự đối với năng lực điều hành của từng nhà băng cũng như sự phối hợp chính sách của cơ quan quản lý. Cuộc đua huy động vốn, điều chỉnh lãi suất và tối ưu bảng cân đối vì thế khó có thể hạ nhiệt trong ngắn hạn.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()