Ngân hàng Nam Á bank có tăng trưởng quy mô tổng tài sản khủng lên đến 70% trong 2025, hiểu đúng bản chất để kỳ vọng hợp lý về case này!

Bài viết này được mình viết vào 11/5/2026, khi mình nhìn thấy chart của NAB đang setup những mẫu hình rất tốt, gợi ý tín hiệu duy trì sự tích cực, rất đáng để đầu tư. Hy vọng bài viết sẽ hữu ích với anh em nhà đầu tư.

1. QUY MÔ TỔNG TÀI SẢN TRONG 2025 TĂNG 70%, ĐÓNG GÓP TỪ ĐÂU?

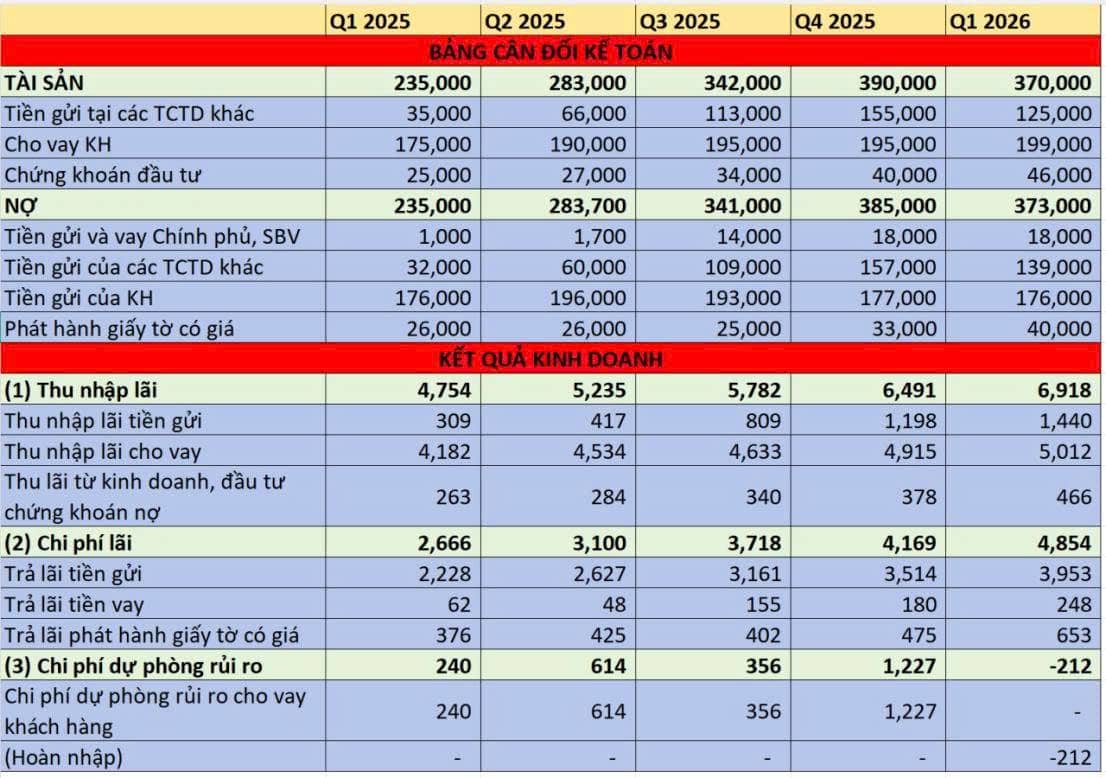

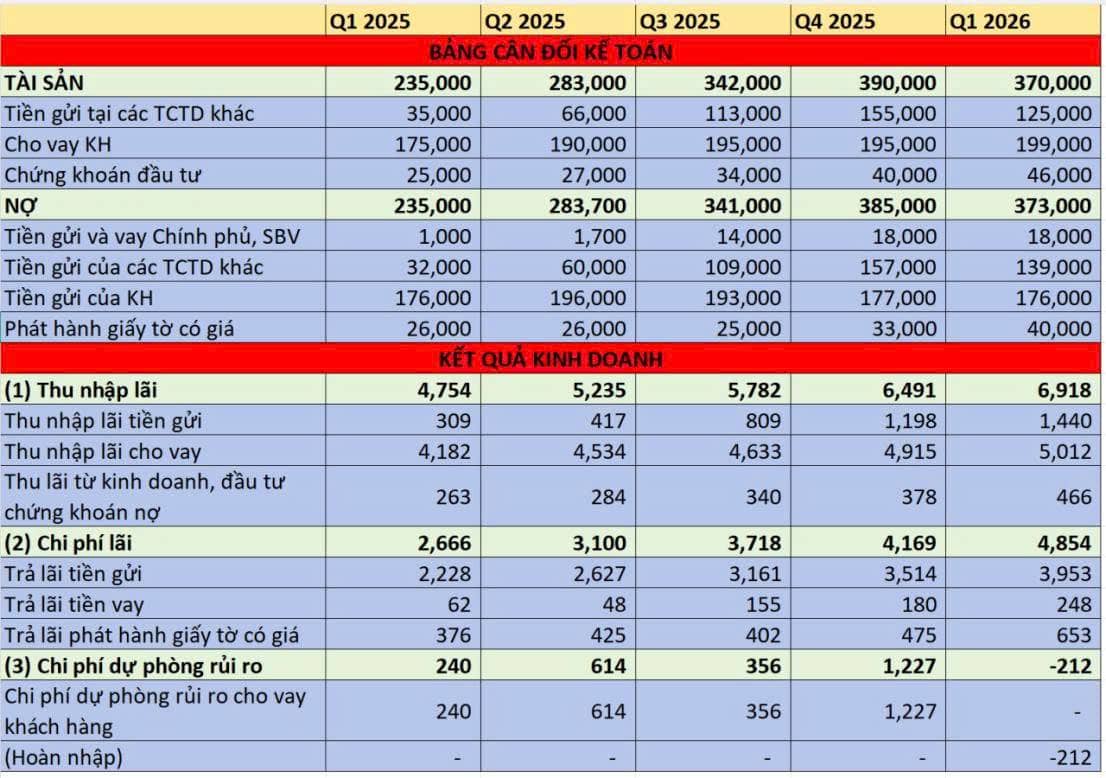

Chỉ vừa đầu năm 2025, quy mô tổng tài sản của NAB chỉ quanh 245k tỷ, đến cuối năm 2025, quy mô tổng tài sản đạt mốc lên đến 418k tỷ, tức tương đương mức tăng trưởng quy mô tổng tài sản hơn 70%, một con số đáng mơ ước trong lĩnh vực ngân hàng.

Câu hỏi đặt ra là vậy với mức tăng trưởng khủng đến thế, sự đóng góp tăng chủ yếu đến từ đâu?

Nhìn vào báo cáo tài chính theo quý của NAB, số liệu gây chú ý độc giả đó chính là sự tăng trưởng đột biến bất thường từ những khoảng tiền huy động và tiền gửi tại các TCTD khác, cụ thể như sau:

+ Tại mục “nợ”, tiền gửi từ các TCTD khác tăng đột biến: Quý 1, 2025 chỉ mới 31k tỷ, sang quý 2 đạt mức 59k, quý 3 đạt mức 107k, quý 4 lên đến 154k.

+ Tương tự, tại mục “tài sản”, tiền gửi tại các TCTD khác tăng rất đột biến: Quý 1, 2025 chỉ 31k, sang quý 2 lên 66k, quý 3 lên 107k và quý 4 lên 154k tỷ.

Nếu đặt lên bàn cân so sánh với khoảng cho vay khách hàng của NAB khoảng gần 200k tỷ, tức là hoạt động kinh doanh cốt lõi của 1 bank thông thường, ta sẽ thấy mức quy mô 150k lớn đến cỡ nào.

Như vậy, chúng ta có thể hình dung cơ bản là NAB huy động tiền gửi từ các TCTD, sau đó lấy lượng tiền đó để gửi tại các TCTD khác. Có chăng NAB làm như vậy để ăn chênh lệch lãi suất, hay còn lý do khác?

2. CÓ PHẢI NAB MUỐN ĂN CHÊNH LỆCH LÃI SUẤT, LÝ DO ĐẰNG SAU LÀ GÌ?

Nhìn vào bảng cân đối kế toán (bảng 1) của NAB được tóm tắt như sau, ta thấy:

+ Thu nhập của NAB đến từ 2 nguồn chính, chúng ta cần quan tâm: Thu nhập lãi tiền gửi, tức là khoảng tiền NAB đem gửi tại các TCTD để hưởng lãi và thu nhập lãi cho vay.

+ Còn lại, chi phí chính của NAB đến từ: Trả lãi tiền gửi, tức khoảng tiền NAB phải trả lãi cho 2 nhóm đối tượng chính là khách hàng gửi tiền tại NAB và các TCTD gửi tiền tại NAB.

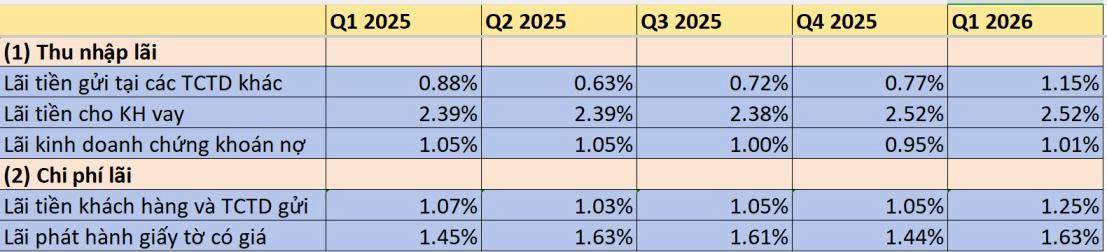

Giờ chúng ta hãy làm một phép tính như sau, để ước chừng (1) Lãi tiền gửi tại các TCTD khác (2) Lãi tiền cho KH vay và (3) Chi phí lãi tiền khách hàng và TCTD gửi tại NAB, ta sẽ có kết quả như (bảng 2)

Như vậy, từ bảng trên, chúng ta có thể kết luận 1 số thứ:

+ Tỷ suất lãi tiền gửi tại các TCTD khác hầu như rất thấp, thậm chí là thấp hơn tỷ suất chi phí lãi huy động từ khách hàng và TCTD khác, cứ cho rằng trong biến “chi phí lãi tiền gửi” có bao hàm chi phí lãi từ khách hàng, nhưng cũng không thể nào thấp đến thế, huống chi huy động vốn từ KH của NAB trong 2025 đã có sự tụt giảm => Điều này gợi ý rằng có thể NAB đã nhận tiền gửi từ TCTD, sau đó đem tiền gửi đó gửi tại TCTD khác với lãi suất tương tự, thậm chí là ít hơn => Không thể hiện động cơ ăn chênh lệch giá.

+ Khi chúng ta thấy mặc bằng chi phí lãi huy động tại NAB thậm chí còn cao hơn lãi tiền gửi thu được => Điều đó cho thấy phần tiền lãi cho KH vay đang “bù lỗ” cho hoạt động gửi tiền tại các TCTD khác.

3. VẬY NẾU KHÔNG PHẢI ĐỂ ĂN CHÊNH LỆCH GIÁ, NAB LẠI NHẬN TIỀN GỬI LÃI SUẤT CAO, RỒI ĐEM GỬI TIỀN TẠI TCTD KHÁC VỚI LÃI SUẤT THẤP ĐỂ LÀM GÌ?

Trước hết, mình xin phép note thêm 1 ý quan trọng trước, đó là hầu như tất cả lượng tiền hơn 150k tỷ mà NAB huy động từ các TCTD và đem gửi tại các TCTD khác đều ở kỳ hạn rất thấp (dưới 1 tháng), anh em xem lại báo cáo thời hạn định lại lãi suất của tài sản và nợ trong BCTC NAB là sẽ rõ.

Quay trở lại câu chuyện, theo quan điểm cá nhân của mình, mình cho rằng key ở đây chính là thanh khoản. Để giải thích đầy đủ câu hỏi này, chúng ta cần đào sâu vào đối tác rất lớn của NAB, đó là nhà Bamboo Capital.

+ Nói sơ qua về hệ sinh thái Bamboo Capital, nhà này chủ yếu tập trung 2 lĩnh vực chính, hạ tầng năng lượng và bất động sản, điểm chung của 2 lĩnh vực trên là rất cần nhu cầu vốn dài hạn. Nam Á Bank có mối quan hệ như thế nào với hệ sinh thái Bamboo Capital như thế nào thì chắc không phải bàn nữa, chuyện quan trọng là khi chúng ta thấy Bamboo vướng vòng lao lý, các dự án không được triển khai, thiếu dòng tiền, thì bên thực sự kẹt thanh khoản đó chính là đối tác NAB.

+ Trong báo cáo tài chính bán niên NAB cho thấy, chỉ trong 6 tháng đầu năm 2025, dự nợ tín dụng cho lĩnh vực bds tại NAB tăng mạnh từ 19k tỷ lên 29k tỷ, tức mức tăng gần 50%, trong khi tổng dư nợ toàn ngân hàng chỉ tăng 15%, ngoài ra, nợ xấu nhóm 3 - 5 của bank này cũng tăng từ 3k9 lên 5k4, nợ dưới tăng từ 260 tỷ lên 2k tỷ; Điểm đặt biệt là thời điểm này cùng trùng với thời điểm ông Nguyễn Hồ Nam, chủ tịch Bamboo Capital bị bắt.

+ Sau khi thuyền trường Bamboo Capital bị bắt, chúng ta lại được biết hàng loạt dự án bất động sản của Bamboo Capital, bị NAB đem ra đấu giá thu hồi nợ do BCG ko có dòng tiền để trả nợ, có thể kể như Dự án Hoian d’Or giá khởi điểm hơn 3500 tỷ, dự án Phoenix Mountain đã được BCG góp 400 tỷ vốn góp, quyền thuê 217.613 m2 đất tại thửa đất số 85 và thửa đất số 86 tờ bản đồ số 9 tại xã Tịnh Khê, tỉnh Quảng Ngãi, quyền sử dụng 10.149m2 đất ở đô thị tại địa chỉ thửa đất số 17, tờ bản đồ số 8, phường Bình Thọ, quận Thủ Đức giá 4500 tỷ,… Đó là những dự án công khai, còn những dự án chưa công khai vẫn còn rất nhiều.

Vậy từ những sự kiện trên, chúng ta có thể mường tượng ra được những điều gì?

NAB là 1 bank không quá lớn, không đủ quy mô vốn để tài trợ cho cả hệ sinh thái nhà Bamboo, chính vì thế, khi nhà Bamboo đứt gãy thanh khoản, đặt biệt tại những dự án có nhu cầu vốn trung và dài hạn, điều này tạo hiệu ứng dây truyền kéo NAB cũng bị áp lực thanh khoản theo => Buộc lòng NAB phải huy động rất lớn trên thị trường liên ngân hàng, dưới dạng tiền gửi của các tổ chức tín dụng khác, để duy trì tính thanh khoản cho cả hệ thống, và tính thanh khoản ở đây được giám sát chặt chẽ bởi SBV, thông qua tỷ lệ “Vốn ngắn hạn cho vay trung và dài hạn” như sau:

+ Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (%) = Nguồn vốn ngắn hạn cho vay trung và dài hạn / Tổng nguồn vốn ngắn hạn

=> Theo quy định của SBV, tỷ lệ này phải dưới 30%, áp dụng từ 2023 và các ngân hàng đã rất tuân thủ. Chính vì Bamboo gặp trục trặc thanh khoản, NAB phải đem thanh khoản ra hỗ trợ, nên ở tử số của phép tính “Tỷ lệ vốn ngắn hạn cho vay trung và dài hạn (%)” bị tăng lên, do NAB tăng cho vay bds (đã được đề cập phía trên) => Vậy để hạ tỷ lệ này về mức đúng luật theo sự giám sát của SBV, NAB phải tăng “Tổng nguồn vốn ngắn hạn”, tức là tăng mẫu số lên, điều này sẽ hợp lý hóa việc vì sao trong 2025, huy động từ TCTD khác tại NAB lại tăng khủng khiếp đến thế.

4. HIỂU RÕ BẢN CHẤT CỦA SỰ TĂNG TRƯỞNG KHỦNG VỀ QUY MÔ TỔNG TÀI SẢN CỦA NAB, LÀ NHÀ ĐẦU TƯ, CHÚNG TA CẦN HÀNH XỬ NHƯ THẾ NÀO?

Trước hết, chúng ta thấy rằng NAB đã trải qua 2025 rất khó khăn khi đối tác Bamboo gặp vấn đề về thanh khoản, động thái hỗ trợ Bamboo không chỉ là vấn đề về thanh khoản tập đoàn, mà còn hỗ trợ về quản trị doanh nghiệp, khi có 3 người thuộc nhà NAB ứng cử vào HDQT Bamboo Energy.

Là nhà đầu tư NAB, chúng ta sẽ cần phải quan tâm 2 catalyst như sau:

(1) Khoản mục huy động vốn từ các TCTD khác có giảm hay không, nếu giảm là dấu hiệu tốt cho thấy thanh khoản hệ sinh thái này đang cải thiện.

(2) Các vấn đề về pháp lý của nhà Bamboo tiển triển ổn chưa? Đem lại dòng tiền lại chưa?

Từ chart của NAB (11/5/2026) (hình chart), chúng ta có thể thấy về mặt kĩ thuật thì cổ phiếu đã setup xong để bắt đầu bước vào giai đoạn tăng giá, với quy trình rất rõ (Đi nền -> Bull trap -> Rũ bỏ -> Test cung -> Tăng về nền và vượt nền).

Vậy với timing như trên và đồ thị kĩ thuật gợi ý tín hiệu duy trì xu hướng tăng, ta có thể kì vọng dòng tiền thông minh đang tham gia vào NAB với 2 catalyst mà tôi đã đề cập, sẽ là 1 cơ hội đầu tư rất đáng để anh em quan tâm, hãy đưa ra quyết định của bản thân anh em nhé.

P/s: Không khuyến nghị mua bán, luận điểm trên chỉ là quan điểm cá nhân của tác giả. Liên hệ mở tài khoản chứng khoán tại VNDirect, tư vấn đầu tư và quản trị danh mục, anh em liên hệ trực tiếp thông qua zalo mình 0788.38.37.38 anh em nhé, hân hành được làm việc cùng anh em.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()