Ngân hàng đang bước vào "cuộc chiến" mới: Tăng vốn, hút tiền, giữ thanh khoản...và cái giá của BASEL III có thể là lạm phát?

Trong khi nhiều người vẫn đang mải nhìn giá vàng tăng, chứng khoán vượt đỉnh hay bất động sản dần nóng trở lại thì bên dưới hệ thống tài chính, một cuộc chuyển dịch cực lớn đang âm thầm diễn ra khi các ngân hàng Việt Nam đang bị “ép” phải tăng vốn, tăng huy động dài hạn và tái cấu trúc toàn bộ hệ thống thanh khoản để chuẩn bị cho Basel III. Và điều này có thể tạo ra áp lực tăng lãi suất, co hẹp NIM, cạnh tranh hút tiền gửi, thậm chí là một vòng xoáy mới liên quan đến bơm tiền, lạm phát và nỗi lo

1. BASEL III THỰC CHẤT LÀ GÌ?

Nói đơn giản thì sau hàng loạt cuộc khủng hoảng tài chính toàn cầu, thế giới buộc các ngân hàng phải an toàn hơn, giữ nhiều vốn hơn, thanh khoản tốt hơn, hạn chế dùng tiền ngắn hạn để cho vay dài hạn và Basel III chính là bộ quy tắc mới cho điều đó. Ở Việt Nam thì NHNN đang chuẩn bị siết mạnh hơn thông qua NSFR, LCR và CAR. Nghĩa là ngân hàng sẽ phải giữ nhiều vốn dài hạn hơn, tăng đệm an toàn và giảm phụ thuộc vào tiền gửi ngắn hạn giá rẻ.

2. VẤN ĐỀ LÀ GÌ?

Vấn đề là “Tiền dài hạn luôn đắt hơn tiền ngắn hạn” và muốn đáp ứng Basel III, ngân hàng sẽ phải tăng huy động kỳ hạn dài, phát hành trái phiếu, tăng vốn, giữ nhiều tiền hơn trong hệ thống. Hệ quả trực tiếp là chi phí vốn tăng và khi chi phí vốn tăng ngân hàng sẽ đối mặt với bài toán cực khó:

- Nếu giữ lãi vay thấp → lợi nhuận giảm

- Nếu tăng lãi vay → doanh nghiệp khó thở

- Nếu tăng lãi huy động → cuộc đua hút tiền bắt đầu

Đây chính là áp lực lớn nhất nửa cuối 2026.

3. NIM ĐANG BỊ “ÉP NGHẸT”

NIM (biên lãi thuần) là thứ quyết định ngân hàng lời bao nhiêu nhưng hiện tại thì huy động đang đắt lên, tiền dài hạn thiếu, thanh khoản bị siết, nợ xấu tăng và tín dụng tăng chậm. Trong khi đó nhiều ngân hàng nhỏ đã phải đẩy lãi suất huy động lên 9-10%/năm. Đây là tín hiệu cực kỳ đáng chú ý bởi khi ngân hàng phải trả giá vốn quá cao, họ buộc phải tăng lãi vay hoặc chấp nhận lợi nhuận co lại.

4. TẠI SAO CÁC NGÂN HÀNG ĐANG “ĐIÊN CUỒNG” TĂNG VỐN?

Vì Basel III không chỉ yêu cầu thanh khoản mà nó còn yêu cầu “đệm vốn” lớn hơn rất nhiều. Ngân hàng nào vốn mỏng, CAR thấp, phụ thuộc tiền gửi ngắn hạn…sẽ cực kỳ áp lực và đây là lý do hàng loạt ngân hàng đang chia cổ tức bằng cổ phiếu, phát hành riêng lẻ, bán vốn cho đối tác ngoại nhằm gia tăng vốn điều lệ,

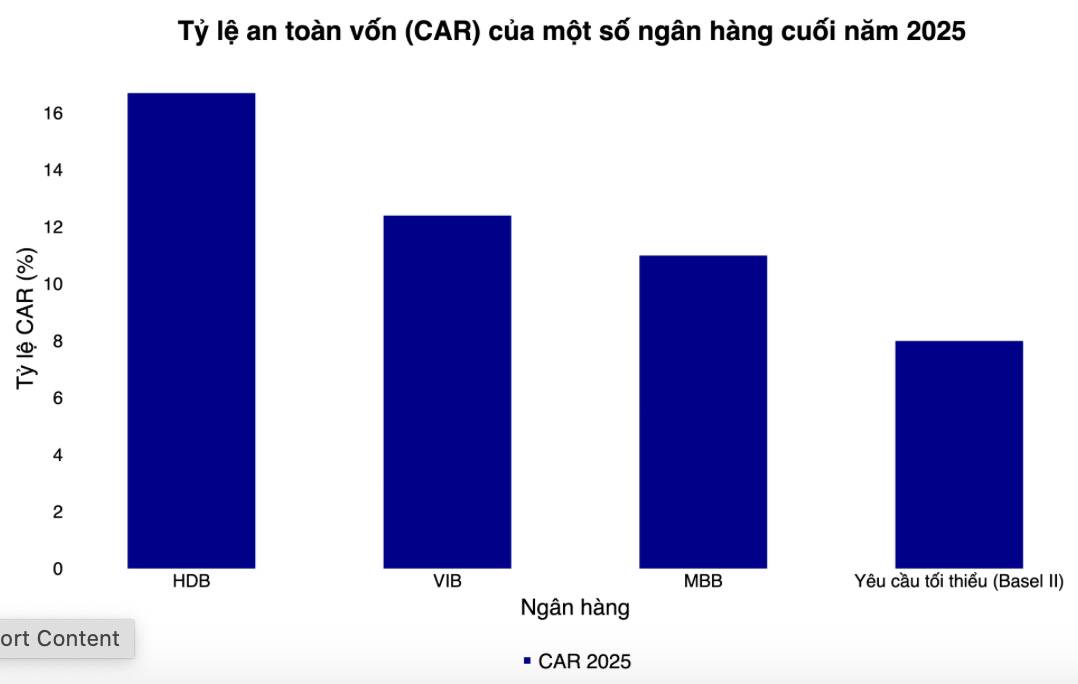

5. THỊ TRƯỜNG SẮP PHÂN HÓA MẠNH GIỮA CÁC NGÂN HÀNG

Những bank đi trước Basel III là VIB, ACB, MBB và HDB sẽ có lợi thế cực lớn khi dễ được cấp room tín dụng, chi phí vốn thấp hơn và thanh khoản ổn định hơn. Trong khi đó, nhiều bank nhỏ sẽ phải tăng huy động mạnh và chịu áp lực NIM khi cạnh tranh lãi suất quyết liệt

6. LIÊN QUAN GÌ ĐẾN VÀNG? BƠM TIỀN? TIỀN MẤT GIÁ?

Rất liên quan vì khi hệ thống ngân hàng thiếu vốn dài hạn thì NHNN sẽ phải điều tiết thanh khoản, Chính phủ phải hỗ trợ tăng trưởng, dòng tiền sẽ tiếp tục được “bơm” theo nhiều cách khác nhau. Trong khi đó CPI đang tăng, giá năng lượng neo cao, đầu tư công đẩy mạnh và giá vàng tăng mạnh. Người dân sẽ càng có xu hướng giữ vàng, giữ tài sản neo giữ giá trị hoặc tìm nơi trú ẩn khỏi lạm phát. Điều nguy hiểm nhất không phải là thiếu tiền mà là chi phí của đồng tiền đang tăng lên và khi chi phí vốn tăng thì doanh nghiệp sẽ khó vay hơn, nền kinh tế tăng trưởng khó hơn, ngân hàng cạnh tranh khốc liệt hơn.

7. GÓC NHÌN ĐẦU TƯ

Giai đoạn tới sẽ không còn là ngân hàng nào cũng tăng mà thị trường sẽ chọn lọc rất mạnh chỉ những bank có hệ số CAR cao, CASA tốt, ít phụ thuộc vốn ngắn hạn và hoàn thành Basel III sớm thì sẽ có premium định giá rất lớn. Trong khi đó nhóm vốn yếu, phụ thuộc huy động, NIM thấp sẽ chịu áp lực rõ rệt hơn trong 2026-2028.

8. KẾT LUẬN

Basel III không đơn giản là “chuẩn quốc tế” mà nó là một cuộc thanh lọc hệ thống ngân hàng và trong cuộc chơi mới này thì không phải ngân hàng nào cũng thắng, không phải tăng trưởng nào cũng bền và không phải tiền nào cũng còn “rẻ” như trước.

Theo anh chị thì Basel III sẽ giúp hệ thống khỏe hơn hay sẽ tạo ra một cuộc đua hút tiền khiến lãi suất tăng trở lại? Comment góc nhìn bên dưới nhé.

Nếu muốn nhận danh sách bank có lợi thế lớn nhất trong chu kỳ Basel III, cập nhật dòng tiền tổ chức và chiến lược đầu tư bank 2026 thì đừng quên Like & Share bài viết đồng thời Follow Quốc Việt để không bỏ lỡ những chuyển động lớn nhất của dòng tiền trước khi thị trường nhận ra.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()