Ngân hàng bước vào chu kỳ đổi thay

Năm 2025, loạt cải cách chính sách — từ Basel III, nới room ngoại, tái cấu trúc vàng đến khung pháp lý tài sản số — đang tái định hình ngành ngân hàng, mở ra cơ hội tăng trưởng dài hạn. Tín dụng bứt tốc trở thành điểm sáng, nhưng áp lực thanh khoản và NIM giảm vẫn tạo thách thức ngắn hạn. Lợi nhuận toàn ngành dự báo tăng mạnh giai đoạn 2025–2027, song rủi ro nợ xấu và chi phí dự phòng cần theo dõi.

Dòng chảy chính sách và những xáo trộn của thị trường năm 2025 đang từng bước tái định hình diện mạo ngành ngân hàng, tạo nên mặt trận kép nơi cơ hội mở ra song hành cùng áp lực ngày càng lớn lên hệ thống.

Ngành ngân hàng Việt Nam đang bước vào giai đoạn chuyển mình mang tính cấu trúc khi loạt chính sách trọng yếu đồng loạt có hiệu lực từ năm 2025. Báo cáo mới công bố của HSC chỉ ra bốn mũi cải cách lớn — triển khai Basel III, nới giới hạn sở hữu nước ngoài, tái cấu trúc thị trường vàng và xây dựng khung pháp lý cho tài sản số — sẽ đóng vai trò “xương sống” cho quá trình nâng chuẩn toàn hệ thống trong trung và dài hạn.

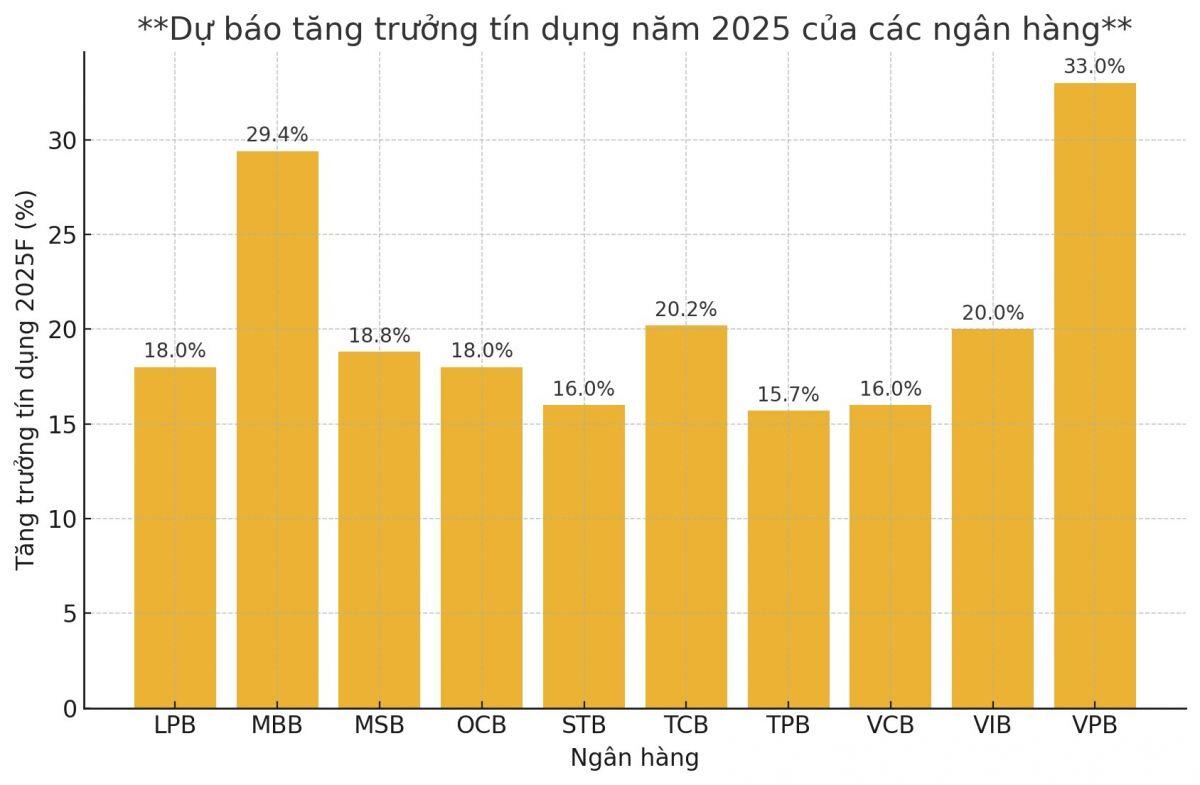

Tín dụng là điểm sáng rõ nét nhất trong năm 2025 khi tính đến hết quý III, tăng trưởng tín dụng toàn hệ thống đạt mức cao nhất trong 10 năm, diễn ra đồng đều hơn giữa khối doanh nghiệp và bán lẻ

Trong bức tranh 2025, tín dụng trở thành điểm sáng rõ nét. Tính đến cuối quý III, tăng trưởng tín dụng toàn hệ thống đạt mức cao nhất trong một thập kỷ, diễn ra đồng đều giữa doanh nghiệp và bán lẻ.

Trọng tâm cải cách nằm ở Thông tư 14/2025 với lộ trình triển khai Basel III đến năm 2030, yêu cầu các ngân hàng củng cố vốn, tăng bộ đệm an toàn và áp dụng chuẩn quản trị rủi ro hiện đại hơn. Dù không tạo cú hích cho lợi nhuận ngắn hạn, bước chuyển này được đánh giá sẽ nâng chất lượng hệ thống bền vững trong nhiều năm tới.

Song hành là Nghị định 69 và 245, gỡ bỏ rào cản room ngoại và cho phép nâng sở hữu nước ngoài lên tối đa 49% với các ngân hàng tham gia xử lý tổ chức tín dụng yếu kém. Điều này được kỳ vọng cải thiện thanh khoản cổ phiếu ngân hàng và mở cửa cho dòng vốn lớn từ các định chế quốc tế.

Ở một trục cải cách khác, Nghị định 232/2025 đánh dấu cú xoay mạnh của thị trường vàng khi chấm dứt độc quyền sản xuất vàng miếng, bắt buộc thanh toán không tiền mặt với giao dịch từ 20 triệu đồng trở lên và đưa ngân hàng vào vai trò trung gian đối với các giao dịch lớn. Cùng với khung pháp lý tài sản số dự kiến hoàn thiện trong 2026, lượng dòng tiền “ngoài hệ thống” có khả năng quay trở lại khu vực ngân hàng.

Các cải cách trên, như HSC nhận định, không lập tức chuyển hóa thành lợi nhuận, nhưng làm tăng sức hấp dẫn dài hạn của toàn ngành.

Thanh khoản chịu sức ép, NIM xuống đáy

Trái với triển vọng dài hạn, bức tranh ngắn hạn lại để lộ những điểm nghẽn. Từ quý III/2025, thanh khoản hệ thống trở nên căng thẳng khi LDR thuần vượt 110% — mức cao nhất nhiều năm. Lãi suất huy động của cả nhóm ngân hàng quốc doanh và tư nhân cùng nhích lên, trong khi lãi suất qua đêm liên ngân hàng tăng 50 điểm cơ bản.

Dù NHNN và Kho bạc đã bơm tổng cộng khoảng 900 nghìn tỷ đồng thông qua tiền gửi, OMO và tái cấp vốn, chênh lệch giữa lãi suất liên ngân hàng (5–6%) và lãi suất OMO (4–4,5%) cho thấy áp lực thanh khoản vẫn hiện hữu.

NIM — thước đo quan trọng của khả năng sinh lời tín dụng — tiếp tục thu hẹp 30–32 điểm cơ bản trong năm. Các ngân hàng bán lẻ như VIB, ACB, TPB chịu sức ép mạnh hơn khi chi phí vốn tăng nhanh hơn tốc độ cải thiện lợi suất tài sản. Dù dư địa giảm thêm không lớn, triển vọng phục hồi nhanh trong ngắn hạn cũng khá hạn chế. Tăng trưởng tín dụng và tối ưu chi phí trở thành hai động lực bù đắp quan trọng.

Tín dụng bứt tốc, lợi nhuận 2025–2027 dự báo tăng mạnh

Tăng trưởng tín dụng trở thành mỏ neo kỳ vọng. Tính đến hết quý III, con số này đạt mức cao nhất 10 năm, lan tỏa đều giữa các phân khúc. Nhiều ngân hàng như MBB, VPB, HDB, TCB dẫn đầu mức tăng, trong khi nhóm quốc doanh hưởng lợi từ sự phục hồi của bất động sản, sản xuất và tiêu dùng.

Trên nền tảng đó, HSC dự báo lợi nhuận ngành ngân hàng sẽ duy trì đà tăng mạnh trong ba năm tới: 13,7% năm 2025; 17,8% năm 2026 và 20,1% năm 2027. Động lực chính gồm tăng trưởng tín dụng ổn định quanh mức 19–20%/năm, nguồn thu phí cải thiện từ mô hình đa dịch vụ và chi phí hoạt động giảm nhờ năng suất tăng.

Nhóm ngân hàng triển vọng nổi bật gồm CTG, MBB, TCB, VPB ở phân khúc tăng trưởng và ACB, VCB ở phân khúc giá trị trung hạn.

Về rủi ro, HSC lưu ý ba điểm cần theo dõi: áp lực thanh khoản nếu huy động không theo kịp tín dụng; rủi ro nợ xấu mới trong bất động sản và xuất khẩu; và chi phí dự phòng có thể tăng nhẹ giai đoạn 2026–2027. Tuy nhiên, chất lượng tài sản chung vẫn được đánh giá là trong tầm kiểm soát, với các ngân hàng dẫn đầu gồm VCB, ACB, CTG và TCB.

Mã chứng khoán liên quan bài viết

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()