MWG: Chuyển Dịch Sang Kỷ Nguyên Lợi Nhuận Mới và Chiến Lược "Mở Khóa" Giá Trị Tỷ Đô

BÁO CÁO CHIẾN LƯỢC ĐẦU TƯ

Ngày báo cáo: 02/03/2026 Chuyên viên: Nguyễn Ngọc Trâm

1. Luận Điểm Đầu Tư: Tại Sao Nên Sở Hữu MWG Trong Giai Đoạn 2024-2026?

Công ty Cổ phần Đầu tư Thế Giới Di Động (MWG) đã hoàn tất giai đoạn tái cấu trúc mang tính bước ngoặt, chuyển mình từ một đơn vị tập trung vào tăng trưởng quy mô sang kỷ nguyên tối ưu hóa tài sản và hiệu suất sinh lời. Sau giai đoạn "đáy" (Trough) 2024-2025, năm 2026 được xác định là năm "bứt phá" (Breakout) khi các động lực tăng trưởng mới bắt đầu đóng góp đáng kể vào lợi nhuận ròng của tập đoàn.

TÓM TẮT KHUYẾN NGHỊ

Khuyến nghị: MUA (BUY)

Giá mục tiêu (Trung bình): 107.500 VND

Tiềm năng tăng giá (Upside): +20%

P/E hiện tại (Baseline): 19.12x

Sức hấp dẫn của MWG dựa trên ba trụ cột chiến lược:

Điểm đảo chiều lợi nhuận của Bách Hóa Xanh (BHX): Chấm dứt 9 năm lỗ liên tiếp, trở thành động lực tăng trưởng chính.

Chiến lược "Self-funding Growth" tại mảng ICT & CE: Sử dụng dòng tiền dồi dào từ TGDĐ & ĐMX để tài trợ cho các mảng mới mà không gây áp lực nợ vay.

Thâm nhập "Đại dương xanh" Indonesia (EraBlue): Tái lập thành công mô hình Điện Máy Xanh tại thị trường tiềm năng nhất Đông Nam Á.

2. Mảng ICT & CE (TGDĐ & ĐMX): Chiến Lược "Tăng Chất, Giảm Lượng" Để Tối Ưu Dòng Tiền

Trong bối cảnh thị trường ICT/CE tại Việt Nam đã bão hòa, MWG đã chuyển dịch sang mô hình Asset Optimization (Tối ưu hóa tài sản). Với vị thế độc tôn nắm giữ 50% thị phần điện máy, MWG sở hữu một "pháo đài" phòng thủ vững chắc, cho phép doanh nghiệp thực hiện các điều chỉnh chiến lược mà không lo ngại mất đi quyền chi phối.

Tối ưu hóa Operating Leverage: Việc đóng cửa các cửa hàng kém hiệu quả để tinh gọn hệ thống về mức 2.008 cửa hàng (năm 2025) đã giúp cải thiện đáng kể đòn bẩy hoạt động.

Dịch chuyển nhóm sản phẩm: Tập trung vào các danh mục có biên lợi nhuận cao và ổn định (Apple/iPhone) kết hợp với việc tiết giảm tối đa chi phí SG&A.

Kết quả: Biên lợi nhuận gộp toàn hệ thống phục hồi mạnh mẽ, đạt mục tiêu 18,8% vào Q4/2025. Mảng này hiện đóng vai trò là "con bò sữa" tạo dòng tiền mặt khổng lồ, hỗ trợ chiến lược tự tài trợ tăng trưởng cho BHX và EraBlue.

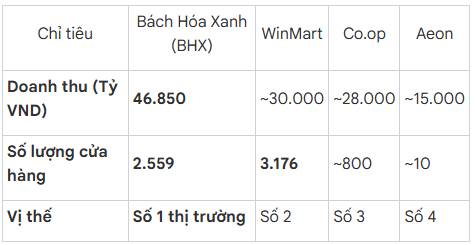

3. Bách Hóa Xanh (BHX): Long Mạch Tăng Tốc – Điểm Đảo Chiều Lợi Nhuận Lịch Sử

Bách Hóa Xanh đã chính thức trở thành "Growth Engine" lớn nhất của tập đoàn khi vượt qua điểm hòa vốn lịch sử. Sự thành công này đến từ việc tối ưu hóa chuỗi cung ứng và định vị chính xác mô hình "chợ hiện đại".

Đột phá lợi nhuận: Từ mức lỗ -2.961 tỷ VND (2022), BHX đã đạt lãi 102 tỷ VND (2024) và dự báo bùng nổ lên ~800 tỷ VND trong năm 2025.

Biên lãi gộp ổn định: Duy trì vững chắc ở mức 24-25%, phản ánh năng lực quản trị hàng tồn kho và sức mạnh thương lượng với nhà cung cấp.

Vị thế cạnh tranh năm 2025:

Với định giá vòng CDH đạt khoảng 35.500 tỷ VND, BHX đang là quân bài chiến lược trong kế hoạch niêm yết tương lai.

4. EraBlue (Indonesia): Đại Dương Xanh Mới và Hiệu Suất Vượt Trội

Thị trường Indonesia là hiện thân của Việt Nam 10 năm trước nhưng với quy mô lớn hơn: Dân số Top 4 thế giới, GDP cao hơn Việt Nam và đặc biệt là tình trạng Market Fragmentation (Thị trường phân mảnh).

Triển khai "Playbook" thành công: MWG đã áp dụng nguyên vẹn công thức thành công của Điện Máy Xanh vào Indonesia. EraBlue đạt điểm hòa vốn chỉ sau 2 năm, nhanh hơn đáng kể so với mức 5 năm của ĐMX tại Việt Nam.

Hiệu suất vượt trội: Doanh thu trên mỗi cửa hàng tại Indonesia đang cao gấp 2 lần so với mô hình tương đương tại Việt Nam.

Kế hoạch mở rộng: Đặt mục tiêu doanh thu ~3.800 tỷ VND (+70% YoY) vào năm 2025, hướng tới lộ trình 500 cửa hàng và IPO riêng lẻ tại thị trường này.

5. Sức Khỏe Tài Chính và Chất Xúc Tác IPO: Mở Khóa Giá Trị Hệ Sinh Thái

MWG duy trì cấu trúc tài chính lành mạnh với lượng tiền và đầu tư tài chính kỷ lục trên 48.500 tỷ VND, đóng góp khoảng 20% vào lợi nhuận trước thuế thông qua thu nhập tài chính.

Chiến lược "Unlock Value" và Tái định giá: Thị trường hiện tại đang áp dụng mức "Conglomerate Discount" (Chiết khấu tập đoàn) lên MWG. Việc tách riêng các mảng kinh doanh để IPO sẽ giúp loại bỏ chiết khấu này.

IPO Điện Máy Xanh (MW): Lộ trình đã khởi động từ ngày 19/01/2026 với sự tư vấn chiến lược từ Chứng khoán Vietcap. Đây là chất xúc tác cực mạnh vì ĐMX đóng góp tới 65% doanh thu và 80% lợi nhuận toàn tập đoàn năm 2026.

6. Phân Tích Rủi Ro và Các Yếu Tố Ảnh Hưởng

Nhà quản lý danh mục cần thận trọng với các yếu tố sau:

Áp lực cạnh tranh: Sự vươn lên của Long Châu trong mảng dược phẩm (gây áp lực lên chuỗi An Khang) và cuộc chiến giá cả từ FPT Shop, Hoang Ha Mobile trong mảng ICT.

Rủi ro chuỗi cung ứng: Các căng thẳng địa chính trị (như tại eo biển Hormuz) có thể làm tăng chi phí logistics và ảnh hưởng đến giá vốn hàng nhập khẩu.

Vĩ mô: Sức mua nội địa phục hồi chậm hơn dự kiến có thể ảnh hưởng đến biên lợi nhuận ròng vốn đã mỏng đặc thù của ngành bán lẻ.

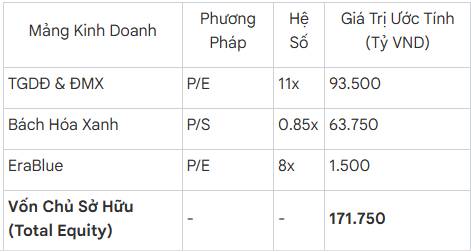

7. Định Giá SOTP và Khuyến Nghị Đầu Tư

Chúng tôi sử dụng phương pháp Tổng hòa các phần thành phần (Sum-of-the-parts) để phản ánh chính xác giá trị các mảng kinh doanh sau khi "mở khóa".

Bảng Định Giá SOTP:

Kết luận: Giá trị cổ phiếu theo SOTP đạt 115.000 VND, trong khi định giá theo P/S là 100.000 VND. Với mức giá hiện tại quanh 89.000 VND, chúng tôi xác định giá mục tiêu trung bình là 107.500 VND/cổ phiếu.

Đây là "cơ hội vàng" để tích lũy cổ phiếu bán lẻ số 1 Việt Nam trước khi bước vào chu kỳ tăng trưởng mới và đón đầu làn sóng nâng hạng thị trường. MWG không chỉ là doanh nghiệp bán lẻ thuần túy, mà là một hệ sinh thái đang trong giai đoạn bùng nổ giá trị thực.

Ngọc Trâm Senior Equity Research Analyst

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()