MSN đặt kế hoạch tăng trưởng 2 chữ số - “đế chế tiêu dùng” đang tái tăng tốc hay chỉ là kỳ vọng?

1. MSN bước vào giai đoạn mới: Tăng trưởng trở lại nhưng có chọn lọc

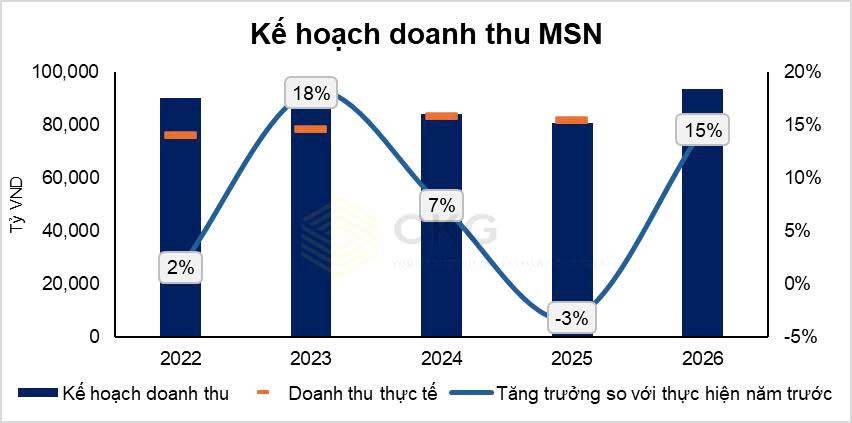

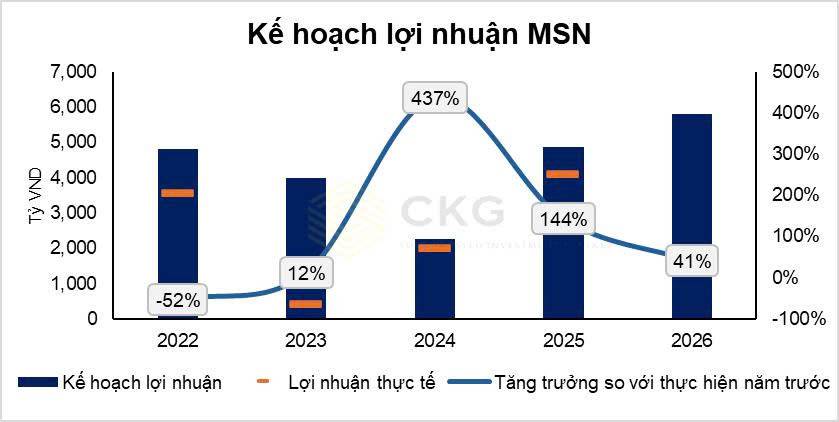

Tài liệu ĐHCĐ 2026 của MSN cho thấy một bức tranh rõ ràng:

- Doanh thu: 93.500 – 98.000 tỷ (+14,5% → +20%)

- LNST: 7.250 – 7.900 tỷ (+7% → +17%)

Đây là mức tăng trưởng ổn định không quá nóng nhưng có chiều sâu cho thấy MSN không còn chạy theo tăng trưởng bằng mọi giá mà đang hướng tới hiệu quả & chất lượng lợi nhuận

2. “Đa trụ cột” - lợi thế lớn nhất của MSN

Không giống các doanh nghiệp đơn ngành, MSN vận hành theo mô hình ecosystem tiêu dùng:

🔹 WCM (WinCommerce – bán lẻ)

- Tăng trưởng: 15% - 21%

- Mở mới: 1.000 - 1.500 cửa hàng

- Biên lợi nhuận: 1,8% - 3%

Đây là mảnh ghép quan trọng của bán lẻ hiện đại - xương sống của hệ sinh thái MSN

🔹 MCH (Hàng tiêu dùng)

- Tăng trưởng: 11% - 15%

Mảng “cash cow” với biên lợi nhuận cao và dòng tiền ổn định

🔹 MML (Thịt - thực phẩm)

- Tăng trưởng: 9% - 14%

Tiếp tục mở rộng chuỗi giá trị protein

🔹 PLH (Phúc Long)

- Tăng trưởng: 22% - 32%

Mở rộng mạnh tại Hà Nội. Điểm đáng chú ý là MSN đang tối ưu doanh thu/cửa hàng và thời gian hoàn vốn

🔹 MHT (High-tech materials)

- Tăng trưởng: 60% - 68%

Động lực đến từ giá APT tăng mạnh. Đây là “hidden gem” ít được chú ý nhưng có thể tạo đột biến lợi nhuận

3. Góc nhìn chiến lược: MSN đang “tái cấu trúc tăng trưởng”

MSN hiện tại không còn là câu chuyện “mở rộng ồ ạt” mà chuyển sang “Tối ưu hệ sinh thái - tăng hiệu quả từng mảng”. Điều này giúp lợi nhuận bền vững hơn và ít phụ thuộc một mảng

4. Không chia cổ tức: Tín hiệu gì?

Cổ tức 2025: 0%

Đây là điểm gây tranh cãi nhưng thực tế MSN đang giữ lại lợi nhuận để tái đầu tư và mở rộng hệ sinh thái. Điều này phù hợp với doanh nghiệp trong giai đoạn tăng trưởng dài hạn

5. ESOP: Pha loãng nhưng có kiểm soát

- ESOP tối đa ~1% cổ phiếu, giá phát hành 10.000đ

Mức pha loãng không quá lớn và gắn với hiệu suất → Chấp nhận được nếu tăng trưởng duy trì

6. Góc nhìn chuyên sâu: MSN đang “đặt cược vào tiêu dùng nội địa”

Tất cả các mảng chính đều xoay quanh sức mua của người tiêu dùng Việt Nam vì vậy nếu tiêu dùng phục hồi mạnh thì MSN hưởng lợi toàn diện và ngược lại, nếu yếu thì tăng trưởng sẽ bị ảnh hưởng

7. Vì sao MSN đáng chú ý trong chu kỳ này?

Ba yếu tố bao gồm chu kỳ tiêu dùng đang hồi phục, hệ sinh thái hoàn chỉnh (retail – FMCG – F&B – materials) và tăng trưởng đồng đều nhiều mảng. Đây là “compounder” - doanh nghiệp có thể tăng trưởng dài hạn

8. Rủi ro cần lưu ý

- Không chia cổ tức → kém hấp dẫn ngắn hạn

- Phụ thuộc sức mua tiêu dùng

- Nhiều mảng → khó quản trị đồng bộ

9. Kịch bản sắp tới

Nếu tiêu dùng phục hồi mạnh thì các mảng đồng loạt tăng trưởng và MSN có thể được re-rating định giá. Ngược lại thì cổ phiếu sẽ tiếp tục đi theo dạng tích lũy dài

KẾT LUẬN: “MSN không phải cổ phiếu nóng… mà là cổ phiếu của xu hướng lớn”

Một sự thật quan trọng là tiền lớn không tìm cổ phiếu tăng nhanh mà tìm doanh nghiệp tăng bền. MSN hiện tại đang xây nền, tối ưu hệ sinh thái và chuẩn bị cho chu kỳ dài hạn

Nếu bài viết giá trị thì đừng quên Like & Share & Follow Quốc Việt để cập nhật những góc nhìn dòng tiền sắc bén nhất - nơi bạn không chỉ thấy xu hướng… mà đi trước xu hướng.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()