Một thập kỷ thay đổi: Nợ công Việt Nam từ ‘đỉnh kỷ lục’ đến dư địa dồi dào

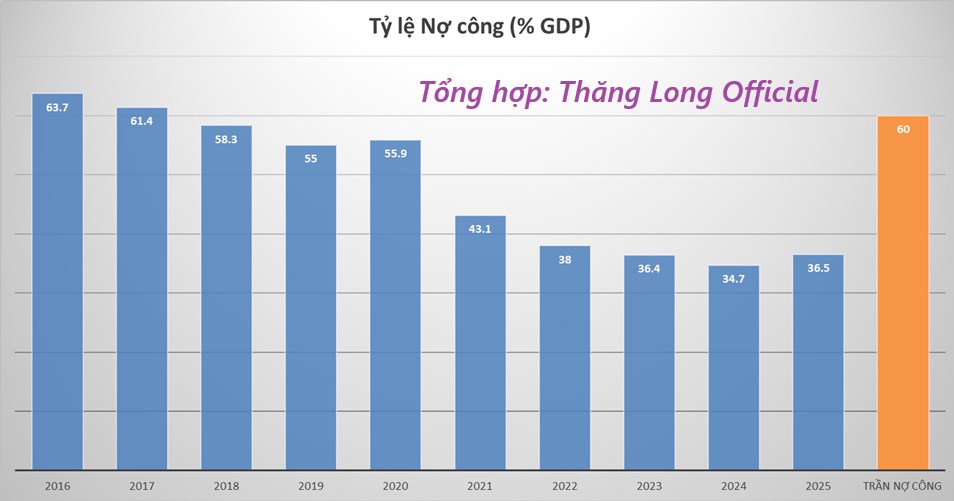

Năm 2016, tỷ lệ nợ công/GDP của Việt Nam chạm 63,7%—mức cao nhất trong chuỗi dữ liệu công bố theo định nghĩa trong nước (nợ Chính phủ + nợ được Chính phủ bảo lãnh + nợ chính quyền địa phương). ).

1. Quỹ đạo giảm: Số liệu chính thức gần nhất

Từ “đỉnh” 2016, nợ công bước vào giai đoạn giảm bền vững:

2019–2020: lần lượt quanh 55,0–56,8% GDP

Giai đoạn 2020-2022: khoảng 38% GDP;

2023: 36,4% GDP

Cuối 2024 (ước): 34,7% GDP—tức thấp xa ngưỡng trần 60% Quốc hội đặt ra

Định hướng 2025: Chính phủ dự kiến 36–37% GDP vào cuối năm 2025 (dao động theo tiến độ giải ngân/đầu tư công và quy mô GDP danh nghĩa).

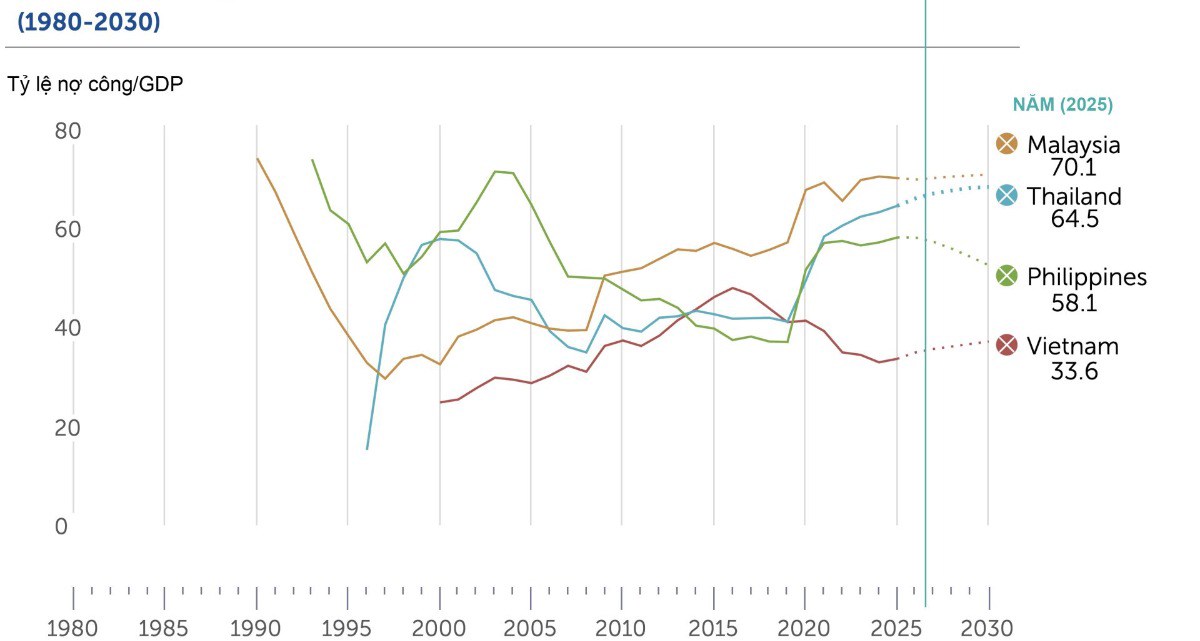

Để so sánh bối cảnh toàn cầu: IMF ước nợ công thế giới ~93% GDP cuối 2024, cho thấy mặt bằng của Việt Nam hiện thấp hơn đáng kể mức chung toàn cầu và các nước trong khu vực

Điểm mấu chốt: Việt Nam đã điều hướng từ “vùng cận trần” về vùng an toàn mới ~35% GDP, khôi phục dư địa tài khóa cho đầu tư công, ổn định vĩ mô.

2. VN đã làm gì để giảm tỉ lệ nợ công bền vững ?

(1) Kỷ luật trần nợ & cải cách quản trị: Nghị quyết 23/2021/QH15 chốt trần nợ công 60% GDP (cảnh báo 55%), trần nợ Chính phủ 50% (cảnh báo 45%), đồng thời siết các hạn mức bảo lãnh/cho vay lại. Khuôn khổ này “neo” kỳ vọng thị trường và tạo khuôn phép cho chi tiêu vay nợ.

(2) Cơ cấu danh mục nợ an toàn hơn:

Dài hạn hóa trái phiếu Chính phủ, chủ yếu kỳ hạn 10–15 năm; kỳ hạn còn lại bình quân >9 năm (giai đoạn 2021–2023) → giảm rủi ro đảo nợ.

Tăng tỷ trọng vay trong nước (đồng nội tệ); đến cuối 2023, nợ trong nước chiếm ~73% dư nợ Chính phủ → giảm rủi ro tỷ giá/lãi suất bên ngoài. Chi phí vốn thấp đi: lãi suất phát hành trái phiếu năm 2024 khoảng 3%/năm, thấp hơn năm 2023 (3,21%) → giảm áp lực chi phí vay.

(3) Kỷ luật bội chi & quy mô GDP danh nghĩa tăng: Kiểm soát bội chi giúp “hãm” đà nợ; tăng trưởng GDP danh nghĩa và thu NSNN cải thiện giúp mẫu số (GDP) lớn lên trong khi tốc độ tăng nợ giảm rõ rệt. Giai đoạn 2021–2024, tốc độ tăng dư nợ công chỉ khoảng ~2,7%/năm (so với ~18,1%/năm 2011–2015).

(4) Chuẩn mực quốc tế vẫn xác nhận xu hướng: Chuỗi IMF/WEO – General government gross debt (định nghĩa thống nhất toàn cầu) cũng cho thấy nợ/GDP của Việt Nam đã đi xuống vùng ~33–38% những năm gần đây (dao động theo phương pháp đo lường của IMF).

3. Cơ hội vàng để bứt phá đầu tư hạ tầng

Dư địa tài khóa rõ ràng: Khung an toàn do Quốc hội quy định (trần 60% nợ công, trần 50% nợ Chính phủ, kèm các ngưỡng cảnh báo) giúp Việt Nam vừa kỷ luật, vừa chủ động mở rộng đầu tư khi cần. Với mức ~35% hiện tại, dư địa để tài trợ các dự án hạ tầng trọng điểm là hiện hữu

Tổng vốn ĐTC : Kế hoạch ban đầu là 825.900 tỷ đồng, nhưng sau đó đã được bổ sung thêm 71.700 tỷ đồng, nâng tổng số vốn phân bổ lên 869.750 tỷ đồng.

Bối cảnh tăng trưởng cần thêm “động cơ” trong nước: Khi xuất–nhập khẩu VN 8 tháng tăng trưởng mạnh nhưng khối DN nội địa suy yếu liên tiếp 4 tháng (post trước đó tôi có pt về cái này), đẩy mạnh đầu tư công là cách hữu hiệu để vừa kích cầu ngắn hạn, vừa mở rộng năng lực cung trung–dài hạn (giảm chi phí logistics, nâng sức cạnh tranh). Mục tiêu điều hành mới nhất đều nhấn mạnh “giải ngân 100%” kế hoạch vốn

----------------

Tổng quan lại : Giai đoạn 2011–2016 kết thúc bằng đỉnh 63,7% GDP—một tín hiệu cảnh báo mạnh về an toàn nợ tại thời điểm chuyển giao Chính phủ (4/2016). Sau gần một thập kỷ siết kỷ luật tài khóa, cơ cấu lại danh mục nợ và duy trì tăng trưởng, Việt Nam đã đưa nợ công về vùng ~35% GDP (ước cuối 2024), thuộc nhóm thấp so với khu vực và xa trần do Quốc hội quy định. Đây là nền tảng tài khóa để Việt Nam có thể “đạp ga” đầu tư công có chọn lọc, nâng cấp hạ tầng – năng suất – sức chống chịu, hướng tới mục tiêu tăng trưởng cao những năm tớ

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()