Một số cổ phiếu cần quan tâm ngày 16/5

Những phân tích và khuyến nghị của các công ty chứng khoán chỉ mang tính chất tham khảo

Công ty chứng khoán vừa đưa ra khuyến nghị một số mã cổ phiếu cần quan tâm cho phiên giao dịch hôm nay 16/5.

Khuyến nghị khả quan đối với cổ phiếu CTR

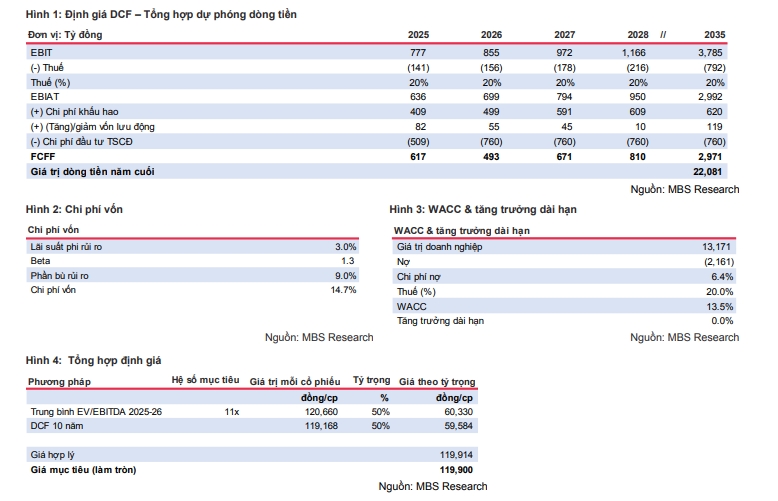

Theo Công ty Chứng khoán MB (MBS), lợi nhuận (LN) ròng Quý 1/25 của CTCP Công trình Viettel (HSX: CTR) tăng 5% so với cùng kỳ, thấp hơn kỳ vọng và hoàn thành 19% dự phóng của MBS; Mảng cho thuê hạ tầng là đầu tàu tăng trưởng bù đắp KQKD ảm đạm các mảng xây lắp và vận hành.

MBS điều chỉnh giảm dự phóng LN ròng 2025/26/27 lần lượt 12%/19%/23% do quan điểm thận trọng hơn về triển vọng tăng trưởng mảng vận hành, xây lắp và hạ tầng cho thuê, LN ròng sau điều chỉnh tăng trưởng 5%/10%/14% so với cùng kỳ.

MBS điều chỉnh giảm giá mục tiêu 22% so với báo cáo trước chủ yếu do điều chỉnh EPS 2025/26/27 lần lượt 12%/19%/23% do quan điểm thận trọng hơn về triển vọng tăng trưởng các mảng như vận hành và xây lắp. Đợt giảm giá theo thị trường gần đây đã đưa giá cổ phiếu về vùng hấp dẫn để tích lũy trong khi CTR vẫn là đại diện nổi bật trong xu thế đầu tư doanh nghiệp nền kinh tế mới cùng tăng trưởng LN bền vững hạn với sức khỏe tài chính tốt.

Do đó, MBS duy trì khuyến nghị khả quan đối với cổ phiếu CTR với giá mục tiêu 119.900 đồng/cổ phiếu.

Khuyến nghị khả quan đối với cổ phiếu TCB

Theo MBS, tổng thu nhập hoạt động (TOI) trong Quý 1/2025 của Ngân hàng TMCP Kỹ thương Việt Nam (HOSE: TCB) đạt 11,611 tỷ đồng, giảm 5,3% so với cùng kỳ do thu nhập lãi thuần (NII) và thu nhập ngoài lãi (Non-II) giảm lần lượt 2,3% và 12,1% so với cùng kỳ. NIM giảm mạnh 79 điểm cơ bản (đcb) xuống 3,6% cùng với tăng trưởng tín dụng (TTTD) chỉ đạt 4,1% so với đầu năm (Quý 1/2024: +7,1% so với đầu năm 2024). Hoạt động thu phí (NFI) và đầu tư chứng khoán giảm 15,8% và 40% so với cùng kỳ là nguyên nhân chính khiến Non-II giảm. Chi phí dự phòng trong quý đạt 1,090 tỷ đồng, -10.0% so với cùng kỳ và CIR ở mức 28,3% dẫn đến lợi nhuận ròng đạt 6,014 tỷ đồng, -4.2% so với cùng kỳ.

Mức lợi nhuận sau thuế (LNST) này hoàn thành 23% kế hoạch cả năm 2025. NIM dự kiến sẽ giảm xuống mức 4% trong năm 2025 và phục hồi lên 4,2% trong năm 2026. Tăng trưởng tín dụng dự kiến sẽ đạt khoảng 20%/năm trong 2 năm tới giúp NII tăng 12,5%/24,7% so với cùng kỳ trong năm 2025/2026. Non-II trong năm 2025 dự kiến sẽ tăng lần lượt tương ứng 16,1%/13,5% so với cùng kỳ năm trước chủ yếu nhờ phí IB tăng 20%/năm cùng với doanh thu banca hồi phục với công ty con mới.

MBS duy trì khuyến nghị khả quan với cổ phiếu TCB với giá mục tiêu mới là 31.800 đồng/cổ phiếu.

Mặc dù MBS điều chỉnh giảm dự báo lợi nhuận ròng của năm tài chính 2025/2026 lần lượt 16,9%/20,9% so với dự báo trước đó, P/B mục tiêu 1.3x áp dụng cho BVPS (giá trị sổ sách) vào cuối năm 2025 thay vì năm 2024 bù đắp cho việc giảm giá mục tiêu. Ngoài ra, MBS tin rằng P/B 1.3x là xứng đáng khi xét đến mức tăng trưởng lợi nhuận ròng hàng năm dự kiến của TCB là hơn 20%/năm trong 5 năm tới.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()