Một HSG thận trọng hơn

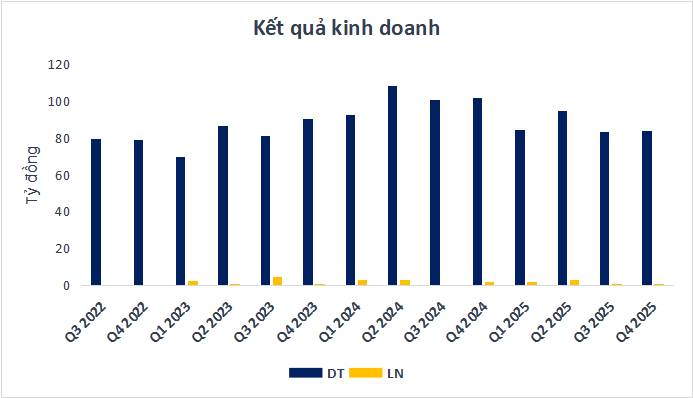

Quý 1 niên độ 2025–2026 ~ Quý 4/2025 (Doanh nghiệp ghi nhận BCTC sớm hơn 1 quý) ghi nhận doanh thu đạt khoảng 8.600 tỷ đồng (đi ngang QoQ, -18% so với cùng kỳ).

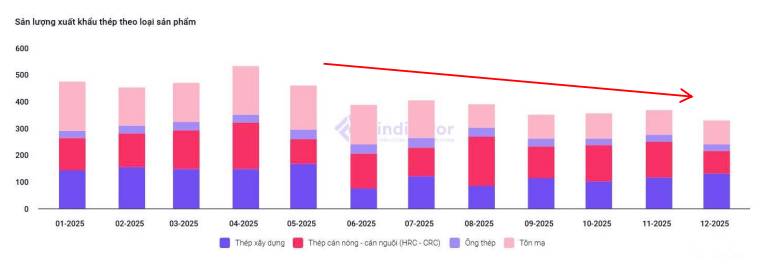

Cú chững lại xuất phát từ cú sốc thuế quan của Trump vào tháng 4, khiến hoạt động xuất khẩu toàn cầu bị gián đoạn, không chỉ riêng thép. Các doanh nghiệp ngành thép bị ảnh hưởng mạnh, nhất là khi thép Trung Quốc gia tăng cạnh tranh tại các thị trường quốc tế.

Điểm sáng là cách phản ứng của HSG khi chủ động xoay trục về thị trường nội địa. Cơ cấu doanh thu được điều chỉnh từ trạng thái cân bằng 50–50 sang 65% nội địa – 35% xuất khẩu. Kết quả sản lượng tăng ấn tượng từ mức nền khoảng 80.000 tấn/tháng, HSG nâng dần lên 110.000 tấn/tháng, toàn ngành cũng duy trì tăng trưởng 6.9% cùng kỳ lên 26.2 triệu tấn mặc dù thị trường xuất khẩu giảm 38.6% trong 10T/2025 chứng minh khả năng hấp thụ của thị trường trong nước đối với nguồn cung dư thừa từ xuất khẩu.

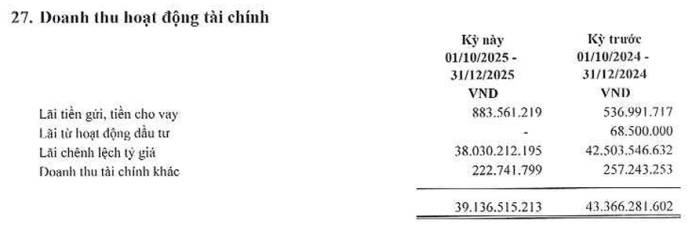

Lợi nhuận ghi nhận 62 tỷ đồng (giảm 20 tỷ svck). Tuy nhiên, mức giảm này không đến từ hoạt động kinh doanh cốt lõi suy yếu, mà chủ yếu do tỷ giá ổn định, khiến HSG không có được khoản lãi chênh lệch tỷ giá như năm trước – thời điểm xuất khẩu được đẩy mạnh. Nói cách khác, lợi nhuận giảm mang tính kỹ thuật nhiều hơn là phản ánh sức khỏe vận hành.

Biên lợi nhuận gộp trong năm 2025 giảm nhẹ do thị phần tôn mạ của HSG đã giảm khoảng 6–7% so với đỉnh năm 2021 - sản phẩm đang chiếm tới 80% doanh thu. Diễn biến này tạo ra áp lực cạnh tranh rất lớn, trong bối cảnh xuất khẩu trước đây chiếm khoảng ~50% tổng doanh số tôn mạ của Việt Nam. Do đó, lợi ích từ thuế AD19 đã bị suy giảm đáng kể, dẫn đến HSG gặp khó khăn trong việc chi phí HRC tăng mà không thể tăng giá bán sau vụ AD20 về việc điều tra chống phá giá hàng thép cán nóng HRC xuất xứ Trung Quốc và Ấn Độ. Nhìn chung vẫn được đánh giá là phục hồi về mức 11-12% (mức bình thường trước dịch).

Giá thép HRC nhập khẩu đầu vào dự báo tăng cao hơn nhưng sẽ không ảnh hưởng đáng kể đến doanh nghiệp nhờ vào việc chủ động nội địa hóa nguồn HRC, với khoảng 80% đầu vào đến từ Formosa và Hòa Phát. Đây là một mũi tên trúng 2 địch khi vừa tránh rủi ro thuế CBPG đối với thép Trung Quốc, vừa đáp ứng quy tắc xuất xứ để hưởng thuế 0% khi xuất khẩu sang Mexico và châu Âu, tận dụng lợi thế từ các hiệp định thương mại của Việt Nam.

Ban lãnh đạo HSG thì lại cho rằng giá HRC năm 2026 nhiều khả năng đi ngang và ổn định. Đây là điều kiện lý tưởng để mô hình bán lẻ phát huy hiệu quả, tối ưu biên lợi nhuận tốt hơn so với các doanh nghiệp thuần sản xuất.

Tựu trung, câu chuyện của Hoa Sen lúc này không phải là tăng trưởng nóng hay bứt phá lợi nhuận, mà là một doanh nghiệp đang học cách thích nghi trong môi trường mới: xuất khẩu khó hơn, cạnh tranh gay gắt hơn, và biên lợi nhuận không còn dễ dãi. Nhưng chính trong bối cảnh đó, những doanh nghiệp có hệ thống phân phối mạnh, linh hoạt chiến lược và kiểm soát tốt đầu vào như HSG lại có cơ hội đi chậm hơn, nhưng chắc hơn.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()