MB Bank: Bứt phá tăng trưởng tín dụng và mục tiêu 40 triệu khách hàng trong năm 2026

Trong báo cáo chiến lược mới nhất, Chứng khoán An Bình (ABS) đã đưa ra khuyến nghị Khả quan dành cho cổ phiếu MBB của Ngân hàng TMCP Quân đội (MB) với giá mục tiêu 32.200 đồng/cổ phiếu.

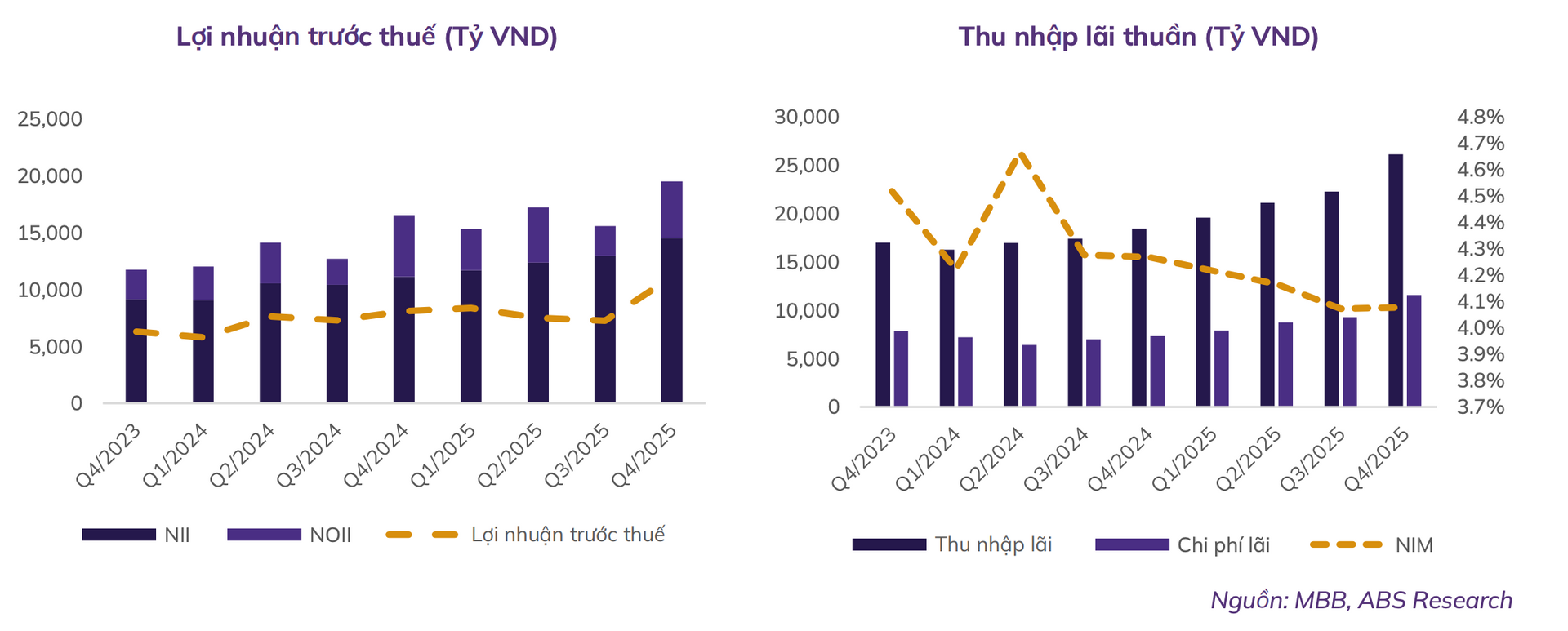

Mức định giá này dựa trên triển vọng tăng trưởng tín dụng vượt trội và sự cải thiện đáng kể trong chất lượng tài sản của ngân hàng. Tại thời điểm báo cáo, dư địa tăng trưởng của MBB được ước tính lên đến 22% so với giá thị trường. Điểm tựa cho sự lạc quan này chính là kết quả kinh doanh quý IV/2025 đầy ấn tượng khi tổng thu nhập hoạt động (TOI) đạt 19.527 tỷ đồng và lợi nhuận trước thuế vọt lên 11.129 tỷ đồng, tăng trưởng 37,5% so với cùng kỳ năm trước. Động lực chính thúc đẩy lợi nhuận đến từ thu nhập lãi thuần tăng mạnh 30,6%, nhờ vào việc dư nợ tín dụng cả năm 2025 tăng tới 35,4%, vượt xa mức trung bình 19% của toàn ngành.

Cấu trúc danh mục cho vay của MB cho thấy sự chuyển dịch mạnh mẽ và tập trung vào các lĩnh vực trọng điểm của nền kinh tế. Nhóm khách hàng doanh nghiệp đóng vai trò "đầu tàu" với mức tăng trưởng 46%, trong khi phân khúc bán lẻ cũng ghi nhận sự khởi sắc với mức tăng 32%. Đáng chú ý, dư nợ liên quan đến lĩnh vực bất động sản và xây dựng đã có sự gia tăng tỷ trọng rõ rệt, đạt 15,37% vào cuối năm 2025. Ngoài ra, mảng cho vay ký quỹ tại công ty con MBS cũng hưởng lợi từ sự thăng hoa của thị trường chứng khoán với mức tăng 46%. Mặc dù biên lãi ròng (NIM) có sự sụt giảm nhẹ so với cùng kỳ do chi phí vốn tăng nhanh hơn lợi suất tài sản để đáp ứng nhu cầu tín dụng cuối năm, nhưng hoạt động dịch vụ lại bùng nổ với mức tăng 78%. Kết quả này có được nhờ chiến lược mở rộng tệp khách hàng quyết liệt, giúp MB thu hút thêm 4,8 triệu người dùng mới, nâng tổng số khách hàng lên hơn 35 triệu.

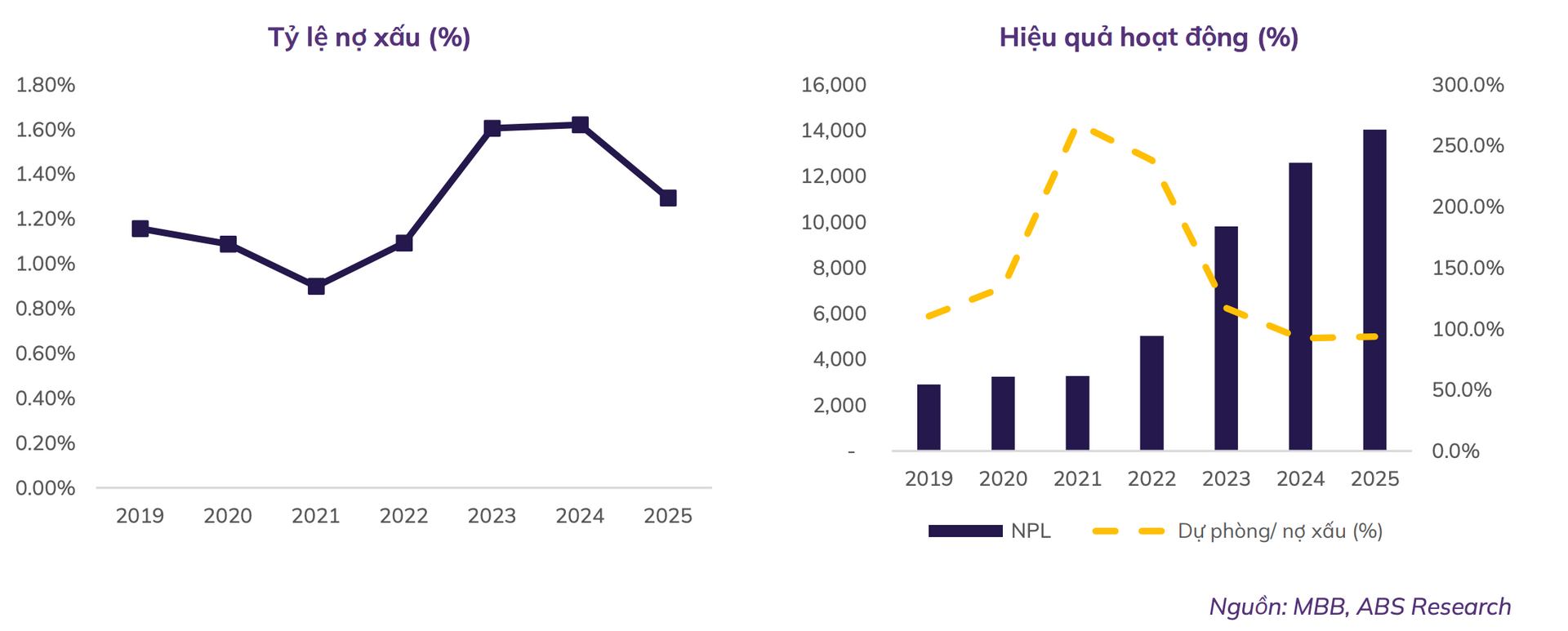

Về mặt quản trị rủi ro, chất lượng tài sản của MB đã có bước cải thiện ngoạn mục trong giai đoạn cuối năm 2025. Tỷ lệ nợ xấu giảm mạnh xuống còn 1,29%, mức thấp nhất kể từ quý I/2023, sau khi ngân hàng chủ động xử lý các khoản nợ từ nhóm khách hàng doanh nghiệp lớn trong lĩnh vực năng lượng tái tạo. MB cũng thể hiện sự thận trọng khi tăng cường trích lập dự phòng, đưa tỷ lệ bao phủ nợ xấu (LLC) lên mức 93,7%. Ở phía nguồn vốn, tiền gửi và chứng chỉ tiền gửi tăng trưởng đột biến 31,5%, gấp đôi mức trung bình ngành, giúp tỷ lệ LDR duy trì ở mức an toàn 79,1%. Dù lãi suất huy động có sự biến động khiến tỷ lệ CASA giảm nhẹ xuống 36,8%, MB vẫn tiếp tục giữ vững vị thế dẫn đầu hệ thống ngân hàng về khả năng huy động vốn rẻ, tạo nền tảng vững chắc cho hệ số an toàn vốn (CAR) duy trì trên mức 11%.

Bước sang năm 2026, MB đặt ra những mục tiêu phát triển đầy tham vọng với chiến lược mở rộng quy mô toàn diện. Ngân hàng hướng tới việc tăng trưởng tổng tài sản 33%, tín dụng tăng 35% và lợi nhuận trước thuế kỳ vọng tăng khoảng 15%. Để thực hiện lộ trình này, MB đặt mục tiêu gia tăng tệp khách hàng vượt mốc 40 triệu và đưa tỷ lệ bao phủ nợ xấu chạm ngưỡng 100%. Bên cạnh việc tối ưu hóa tài sản có rủi ro theo tiêu chuẩn Basel III, ngân hàng sẽ tiếp tục hoàn thiện hệ sinh thái thông qua các mảng kinh doanh mới như vàng, FDI và tài sản số. Chứng khoán ABS dự báo lợi nhuận trước thuế của MB trong năm 2026 có thể đạt 39.146 tỷ đồng, củng cố vị thế là một trong những định chế tài chính hiệu quả nhất với tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE) dự kiến ở mức 18,7%.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()