Mặt bằng giá căn hộ TPHCM và Bình Dương xô đổ các kỷ lục

Thị trường căn hộ phía Nam bước vào giai đoạn tái điều chỉnh. Trong khi khu vực trung tâm TPHCM neo giá ở mức cao kỷ lục làm giảm nhiệt sức mua, thì dòng vốn và nhu cầu ở thực lại đang chuyển hướng mạnh mẽ về các cực tăng trưởng mới như Bình Dương. Sự phân hóa này phản ánh tâm lý thận trọng của giới đầu tư, mở ra chu kỳ phát triển đa cực cho toàn thị trường.

Vùng lõi đắt đỏ, vùng ven thiết lập chuẩn mới

Các báo cáo thị trường quý 1/2026 ghi nhận giá bán sơ cấp trong ba tháng đầu năm 2026 cho thấy đà tăng trưởng không ngừng nghỉ, bất chấp sự chững lại của một số chỉ số vĩ mô.

Tại khu vực lõi TPHCM, dữ liệu của Cushman & Wakefield (C&W) cho thấy giá sơ cấp trung bình đã vọt lên mức cao nhất mọi thời đại, đạt gần 7,300 USD/m², tăng 19% so với quý trước và 53% so với cùng kỳ. Tại trung tâm TPHCM, giá bán sơ cấp trung bình đạt 102 triệu đồng/m2, tương đương mức giá thời điểm cuối năm 2025. Mức giá này đại diện cho rổ hàng cơ sở khi chưa trừ đi các chính sách chiết khấu thanh toán nhanh hay ưu đãi "đặt chỗ sớm", cho thấy chiến lược định giá gắt gao của rổ hàng hạng sang và cao cấp đang áp đảo rổ hàng toàn thị trường.

Sự dịch chuyển lớn nhất lại nằm ở các thị trường vệ tinh. Theo C&W, khu vực Bình Dương có giá sơ cấp trung bình đạt 1,886 USD/m², giảm 7.4% so với quý trước nhưng tăng 16.9% so với cùng kỳ năm ngoái. Mức giảm theo quý chủ yếu do cơ cấu nguồn cung nghiêng về phân khúc trung cấp, sau khi các sản phẩm cao cấp ghi nhận hấp thụ tốt trong quý trước.

Còn theo báo cáo quý 1 của OneHousing, tại Bình Dương ghi nhận mức giá 56 triệu đồng/m2, tăng 7% so với quý 4/2025 và 37% so với cùng kỳ năm ngoái. Thậm chí một số dự án bắt đầu thiết lập mặt bằng giá mới tại thị trường này với giá lên đến 70 triệu đồng/m2. Sự gia tăng mặt bằng giá phần lớn được thúc đẩy bởi việc sáp nhập Bình Dương vào TPHCM cũ, cùng với sự cải thiện đáng kể khả năng kết nối hạ tầng với khu vực trung tâm sau sáp nhập, góp phần nâng cao kỳ vọng của các nhà đầu tư tại khu vực.

Một dự án ở khu vực Bình Dương (cũ), nay thuộc phường Đông Hoà, TPHCM được bán với giá lên đến 70 triệu đồng/m2 - Ảnh: TM

Nghịch lý thanh khoản và tỷ lệ hấp thụ phân hóa

Dù mặt bằng giá liên tục phá đỉnh, thị trường lại tiếp tục bộc lộ sự lệch pha rõ rệt về thanh khoản. Theo OneHousing, lượng tiêu thụ trong quý 1/2026 đạt 4,800 căn, tăng trưởng ấn tượng 70% so với cùng kỳ năm trước, tuy nhiên giảm đến 63% so với cùng kỳ. Nếu xét kỹ vào từng khu vực, tốc độ hấp thụ của các dự án mới có xu hướng chậm lại ở cả trung tâm TPHCM và Bình Dương, lần lượt đạt 55% và 74%, đều ghi nhận giảm 6 điểm phần trăm so với quý trước.

Riêng tại lõi trung tâm, lượng hấp thụ mới rơi xuống dưới 1,000 căn, tương đương khoảng 25% rổ hàng mới. Điều này xuất phát từ việc thiếu vắng hoàn toàn phân khúc bình dân và trung cấp, trong khi giá sơ cấp hạng sang vượt xa khả năng chi trả của đại đa số người dân.

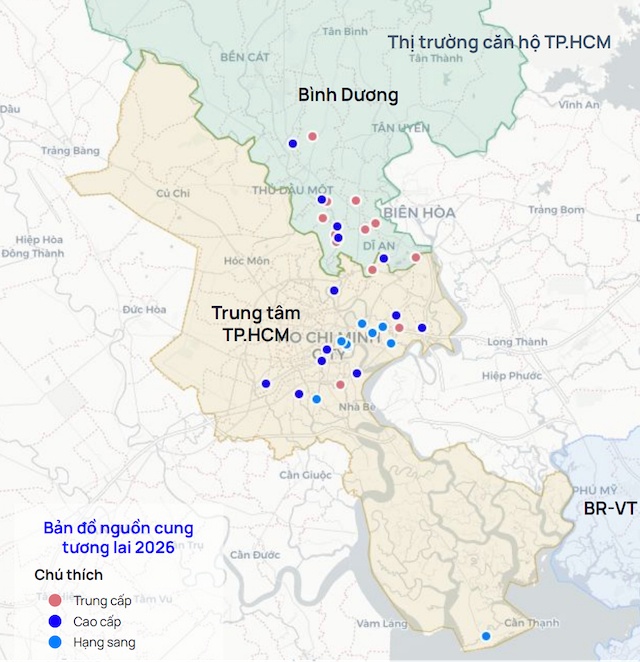

Ngược lại, dòng tiền thực đang tìm bến đỗ an toàn tại các thị trường vệ tinh. Thị trường Bình Dương đóng vai trò động lực chính với khoảng 2,200 căn đến từ 6 dự án, chiếm gần 60% tổng số căn hộ mở bán mới. Nơi đây ghi nhận tới gần 5,500 căn giao dịch thành công, theo C&W. Các dự án sở hữu lợi thế minh bạch pháp lý, tiến độ xây dựng tốt và đặc biệt là có chiến lược truyền thông, định vị sản phẩm bài bản chứng minh được sức hút, củng cố niềm tin của cả nhà đầu tư lẫn người mua ở thực.

Tâm lý thị trường chờ đợi tín hiệu vĩ mô

Dù thanh khoản vùng ven giữ nhịp tốt, tâm lý thị trường vẫn thận trọng. Người mua và nhà đầu tư ở trong trạng thái cẩn trọng, chờ đợi quan sát thêm do ảnh hưởng bởi lãi suất neo cao và những biến động từ kinh tế vĩ mô. Nguyên nhân đến từ việc lãi suất ở mức cao, ảnh hưởng đáng kể đến nhu cầu bất động sản. Bên cạnh đó, mặt bằng lãi suất neo cao kéo dài gây khó khăn cho việc tiếp cận nguồn vốn, khiến các doanh nghiệp trở nên thận trọng hơn trong việc triển khai các dự án tương lai.

Việc thắt chặt tín dụng và chi phí nợ vay dâng cao đã khiến người mua duy trì trạng thái chờ đợi và quan sát, kỳ vọng vào những chính sách tiền tệ nới lỏng hơn trong nửa cuối năm. Trong bối cảnh lãi suất tăng cao, các chủ đầu tư vẫn đang trong trạng thái chờ đợi thời điểm thích hợp để mở bán các dự án mới.

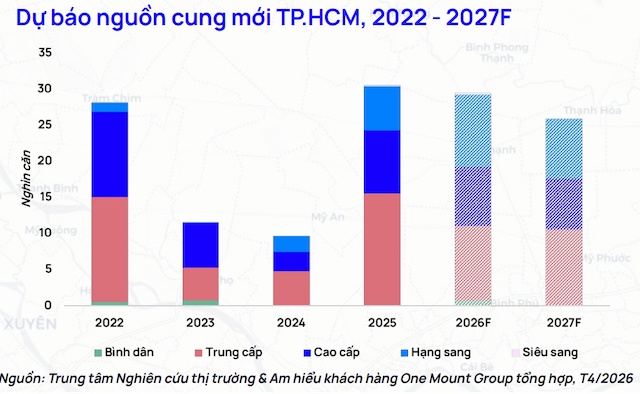

Trong giai đoạn sắp tới, mặt bằng giá tại lõi trung tâm được dự báo sẽ tiếp tục neo cao do áp lực chi phí đầu vào và nguồn cung khan hiếm. Theo Onehousing, nguồn cung mở mới năm 2026 ước tính đạt khoảng 28,000 – 29,000 căn, giảm 2,000 căn so với dự báo trước đó.

Động lực tăng trưởng sẽ dồn toàn lực vào cực phát triển mới. Theo C&W, Bình Dương dự kiến sẽ bổ sung hơn 31,800 căn hộ trong giai đoạn 2026-2029. Sự hoàn thiện của các tuyến vành đai và cao tốc sẽ không chỉ rút ngắn khoảng cách địa lý mà còn biến các khu vực như Dĩ An, Thuận An thành điểm nối chiến lược. Thị trường bước vào một chu kỳ tăng trưởng đa cực, nơi người mua ngày càng khắt khe và dòng tiền chỉ đổ về những dự án thực sự đáp ứng được bài toán giá trị thực, cân bằng giữa chất lượng sống, tiện ích và giá cả hợp lý.

Thu Minh

FILI

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()