Báo Markettimes

Báo Markettimes

Dư nợ margin toàn thị trường lập kỷ lục mới, loạt CTCK cho vay cả tỷ USD

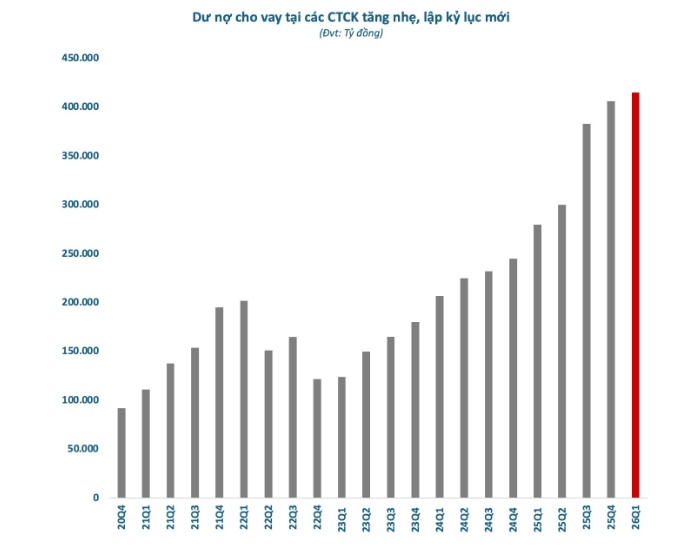

Dư nợ cho vay ký quỹ (margin) trên thị trường chứng khoán Việt Nam tiếp tục tăng mạnh, thiết lập mức cao kỷ lục trong quý I/2026, phản ánh xu hướng sử dụng đòn bẩy vẫn ở mức cao dù thị trường có nhiều biến động.

Theo thống kê, tính đến cuối quý I/2026, tổng dư nợ cho vay tại các công ty chứng khoán (CTCK), bao gồm margin và ứng trước tiền bán, ước đạt khoảng 415.000 tỷ đồng, tăng khoảng 9.000 tỷ đồng so với cuối năm 2025. Đây là mức cao nhất từ trước đến nay.

Trong đó, riêng dư nợ margin ước tính đạt khoảng 405.000 tỷ đồng, tăng thêm 13.000 tỷ đồng sau 3 tháng đầu năm và cũng là kỷ lục mới của thị trường.

Nhiều công ty chứng khoán cho vay trên 1 tỷ USD

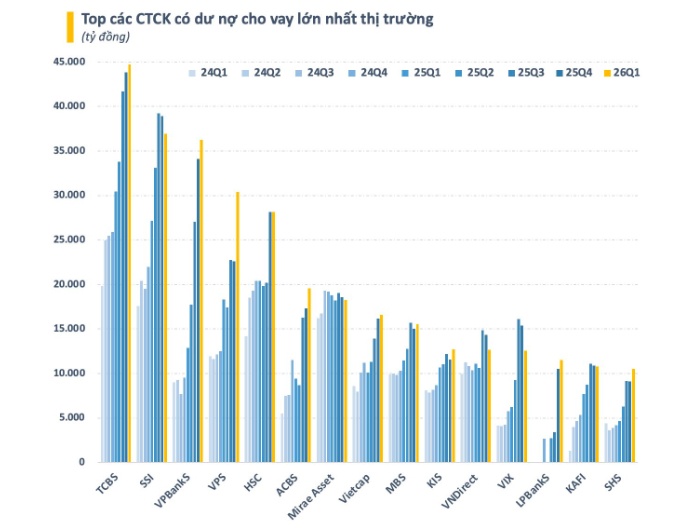

Toàn thị trường hiện ghi nhận 15 CTCK có dư nợ cho vay vượt 10.000 tỷ đồng. Đáng chú ý, có tới 5 công ty đạt quy mô cho vay trên 1 tỷ USD, gồm TCBS, SSI, VPBankS, VPS và HSC.

Trong đó, TCBS tiếp tục dẫn đầu toàn ngành với dư nợ cho vay gần 45.000 tỷ đồng, tăng nhẹ so với đầu năm.

Hoạt động cho vay giữa các CTCK có sự phân hóa rõ rệt. Một số công ty ghi nhận dư nợ tăng mạnh và lập đỉnh mới như VPBankS, VPS, ACBS, Vietcap, KIS, LPBankS hay SHS. Nổi bật nhất là VPS khi dư nợ tăng gần 8.000 tỷ đồng chỉ sau một quý, qua đó vươn lên vị trí thứ 4 về quy mô cho vay, vượt qua HSC.

Ở chiều ngược lại, một số công ty lại có xu hướng thu hẹp hoạt động cho vay. SSI, VNDirect và VIX đều ghi nhận dư nợ giảm so với cuối năm 2025. Đáng chú ý, việc giảm quy mô cho vay khiến SSI bị VPBankS áp sát khi công ty này đã có 6 quý liên tiếp tăng trưởng mạnh.

Nhà đầu tư thận trọng hơn với đòn bẩy

Mặc dù lập kỷ lục, tốc độ tăng dư nợ margin đã chậm lại phần nào, phản ánh tâm lý thận trọng hơn của nhà đầu tư. Thị trường chứng khoán khởi đầu năm 2026 tích cực khi VN-Index có thời điểm vượt 1.900 điểm, nhưng sau đó điều chỉnh mạnh trong tháng 3 do lo ngại căng thẳng địa chính trị tại Trung Đông.

Diễn biến này khiến nhiều nhà đầu tư chủ động hạ tỷ trọng cổ phiếu hoặc bị call margin trong giai đoạn biến động mạnh.

Bên cạnh đó, môi trường lãi suất cũng kém thuận lợi hơn. Từ cuối năm 2025, lãi suất huy động và cho vay có xu hướng tăng do thanh khoản hệ thống ngân hàng bị thu hẹp. Lãi suất vay margin tại các CTCK theo đó dao động quanh mức 13–14%/năm, làm giảm sức hấp dẫn của việc sử dụng đòn bẩy tài chính.

Trong báo cáo mới đây, MBS cho rằng vẫn tồn tại nhiều lực cản khiến dòng tiền lớn chưa quay trở lại thị trường.

Thứ nhất, khối ngoại tiếp tục bán ròng mạnh. Trong 4 tuần tăng liên tiếp của thị trường, nhà đầu tư nước ngoài cũng bán ròng liên tục với tổng giá trị khoảng 11.000 tỷ đồng.

Thứ hai, độ rộng thị trường không thực sự tích cực. Dù VN-Index vượt mốc 1.800 điểm và tiến gần 1.850 điểm, chỉ khoảng 1/3 số cổ phiếu có mức giá cao hơn đường trung bình 200 ngày, cho thấy phần lớn danh mục của nhà đầu tư chưa theo kịp đà tăng của chỉ số.

Thứ ba, thanh khoản thị trường chưa cải thiện tương xứng. Trong chuỗi 4 tuần tăng, giá trị giao dịch bình quân chỉ đạt khoảng 26.800 tỷ đồng/phiên, thấp hơn so với giai đoạn thị trường giảm trước đó.

Kỳ vọng dòng tiền quay lại

Dù còn nhiều thách thức, thị trường chứng khoán Việt Nam đang dần ổn định trở lại cùng xu hướng chung của thế giới khi căng thẳng địa chính trị hạ nhiệt.

Đáng chú ý, FTSE Russell đã xác nhận Việt Nam sẽ được nâng hạng lên thị trường mới nổi thứ cấp vào tháng 9/2026. Thông tin này được kỳ vọng sẽ cải thiện tâm lý nhà đầu tư, thúc đẩy dòng tiền quay trở lại và kéo theo nhu cầu sử dụng margin tăng trong thời gian tới.

Tuy nhiên, trong bối cảnh dư nợ đã ở mức cao kỷ lục, việc sử dụng đòn bẩy vẫn cần được cân nhắc kỹ lưỡng, đặc biệt khi thị trường còn tiềm ẩn nhiều biến động khó lường.

Báo Markettimes

Dư nợ margin toàn thị trường lập kỷ lục mới, loạt CTCK cho vay cả tỷ USD

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665