Lý giải VGC có kết quả kinh doanh quý 2 ấn tượng - Bất động sản khu công nghiệp vượt kỳ vọng

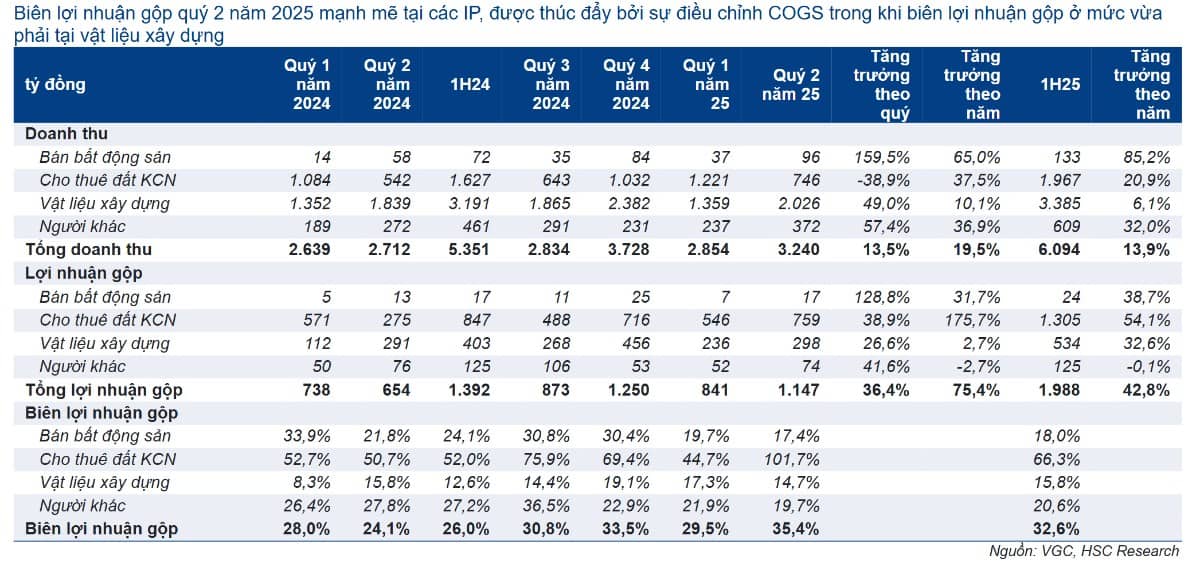

VGC công bố kết quả kinh doanh Q2/2025 với doanh thu đạt 3,2 nghìn tỷ đồng, tăng +19,5% YoY và LNST đạt 438 tỷ đồng, tăng +176,1% YoY.

Kết quả kinh doanh này chủ yếu nhờ điều chỉnh giá vốn hàng bán tại Thuận Thành - Bắc Ninh, Tiền Hải - Thái Bình, Đông Mai - Quảng Ninh, Phú Hà - Phú Thọ. Điều này đã từng xảy ra trong quá khứ (Q3/2024). Mức tăng trưởng LNST công ty mẹ còn đóng góp bởi mức tăng từ DT Tài chính: Tăng gấp 3 lần YoY, nhờ ghi nhận Lãi mua phần vốn góp tại Công ty TNHH Kính nổi Việt Nam (VFG) tại tháng 6. Chuyển từ CTy LDLK sang Cty con (lên 100% từ mức 35% trước đó)

Năm nay, 2025 Doanh nghiệp đã đề ra kế hoạch kinh doanh khá cao - Cao nhất trong 3 năm trở lại đây:

- DTT: 14.400 Tỷ (Tăng +21% so với thực hiện 2024)

- LNST: 1.394 Tỷ (Tăng +26% so với thực hiện 2024)

Trước bối cảnh câu chuyện "Thuế quan" Doanh nghiệp dự báo sẽ gây sức ép lên BLN mảng KCN bởi doanh nghiệp sẽ duy trì giá cho thuê để giữ chân khách hàng. VGC cũng đã chuẩn bị cho kịch bản thuế quanh mục 20-25%, tự tin đưa ra con số Kế hoạch 2025 tăng trưởng mạnh như trên, không phụ thuộc vào mảng KCN. DN sẽ đẩy mạnh sang các mảng NOXH và VLXD để bù dắp đi phần sụt giảm của Mảng KCN. Theo kế hoạch, Viglacera sẽ xúc tiến thủ tục chuyển đổi mục đích sử dụng đất tại các nhà máy như Kính nổi Viglacera và Sứ Viglacera Bình Dương sang phát triển nhà ở, phù hợp với quy hoạch tỉnh Bình Dương.

Mặc dù dự báo KQKD mảng BĐS KCN sẽ ảnh hưởng, VGC vẫn kỳ vọng LNST tăng trưởng tốt hơn, bởi đóng góp lớn hơn nhờ sự phục hồi nhu mảng vật liệu xây dựng cùng với xu hướng phục hồi mạnh mẽ trên diện rộng của Ngành bất động sản vào nửa cuối năm 2025.

(1) Doanh nghiệp đang có kế hoạch thoái vốn 1 số công ty sản xuất gạch, đất nung;

(2) Tăng xuất khẩu gạch men, thiết bị vệ sinh (Hai phân khúc sản phẩm trong mảng VLXD chiếm hơn 50%) sang các thị trường Châu Âu, Mỹ, Caribe;

(3) Đóng góp lớn hơn ở mảng Kính khi giá bán trung bình tăng, bên cạnh đó hợp nhất doanh thu lợi nhuận khi chuyển từ công ty LDLK sang Công ty con.

Doanh thu cho thuê đất KCN: Tính riêng Q2/2025 đạt 746 tỷ đồng (Tăng +38% YoY và giảm -39% QoQ).

VGC đã bàn giao 27,8 ha trong Q2/2025, so với 40,2 ha trong Q1/2025 và khoảng 20 ha trong Q4/2024. Trong 1H.2025, VGC đã bàn giao 68 ha đất tại Thuận Thành (250 ha, Bắc Ninh), Yên Mỹ (280 ha, Hưng Yên), Tiền Hải (294 ha, Thái Bình). Nhờ điều chỉnh giá vốn hàng bán, biên lợi nhuận gộp đạt 102% trong Q2/2025, so với mức bình quân 45-55%.

***Điều chỉnh giá vốn hàng bán: không phải là hiếm trong lĩnh vực phát triển bất động sản công nghiệp. Thông thường, khi một công ty phát triển dự án khu công nghiệp, họ sẽ lập dự toán tổng chi phí đầu tư, làm cơ sở để ghi nhận COGS khi bàn giao đất và ghi nhận doanh thu tương ứng. Tuy nhiên, do các dự án này thường được triển khai theo từng giai đoạn, chi phí thực tế phát sinh trong quá trình triển khai có thể thay đổi—cao hơn hoặc thấp hơn dự kiến ban đầu. Điều này dẫn đến việc điều chỉnh định kỳ tổng vốn đầu tư và khoản điều chỉnh này sẽ được ghi nhận vào thời điểm công ty thực hiện đối chiếu và điều chỉnh tổng vốn đầu tư dự án sau đó để phản ánh chi phí thực tế phát sinh.

Doanh thu vật liệu xây dựng: Đạt 2.046 tỷ đồng (tăng +10,1% YoY và +49% QoQ) do yếu tố phục hồi của thị trường bất động sản vào năm 2025. Biên lợi nhuận gộp đạt 14,7% thấp hơn một chút so với mức 17,3% của Q1/2025 và 15,8% của Q2/2024.

Xét theo phân khúc: Đều tăng trưởng doanh thu theo năm

+Kính xây dựng: +18,3% YoY, Biên LNG thấp ở mức 11,6% so với 14,4% Q2/2024 và 6,8% Q1/2025 do yếu tố cạnh tranh gay gắt của phân khúc này.

+Thiết bị vệ sinh: +39,1% YoY, Biên LNG của phân khúc Thiết bị vệ sinh đã cải thiện trong Q2/2025 lên 34% (so với 18,7% Q2/2024 và 30,2% Q1/2025).

+ Gạch ốp lát: +3,0% YoY, Biên LNG cải thiện lên 20,4% (so với 17,7% Q2/2024 và 17,0% Q1/2025).

+Gạch xây: +2% YoY, Biên LNG cải thiện lên 18,2% (so với 9,7% Q2/2024 và 18,3% Q1/2025).

Động lực tăng trưởng từ mảng BĐS KCN:

Hiện tại xét về quy mô quỹ đất cũng như thương phẩm cho thuê còn lại. VGC đang xếp vị trí thứ 2 sau KBC về quy mô quỹ đất, và xếp thứ 2 sau SIP về thương phẩm cho thuê còn lại (Khoảng 1.350 Ha). Các hợp đồng biên bản ghi nhớ MoUs: Trong 5 Tháng đầu năm 2025, VGC đã ký kết cho thuê khoảng 50 Ha đất. Doanh nghiệp dự kiến chỉ cho thuế 120Ha trong 2025, so với 150 Ha của 2024.

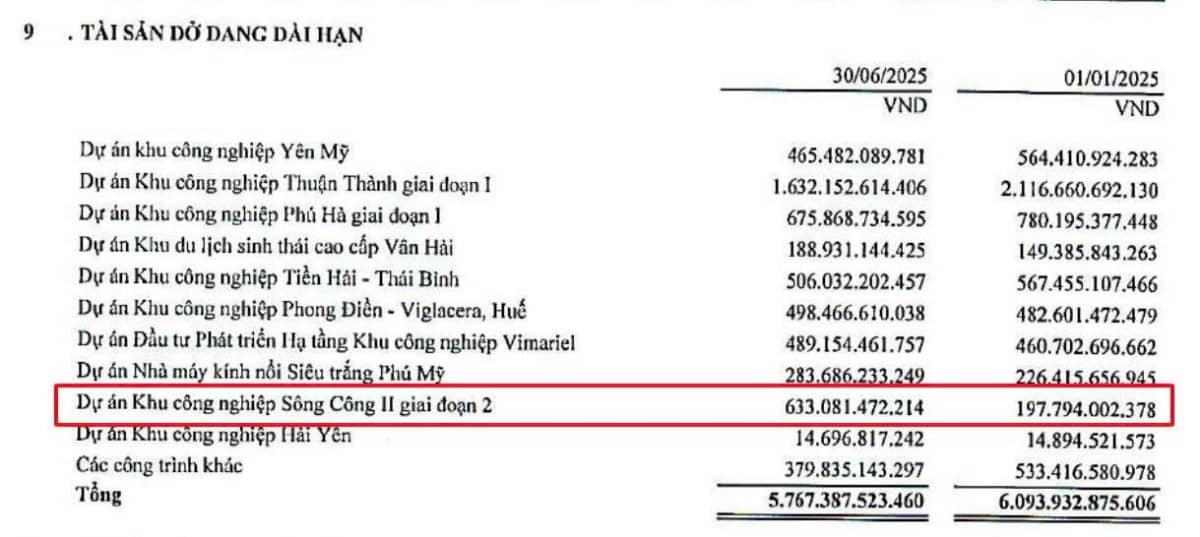

Đối với dự án Sông Công 2 (GĐ 2): Huali Group - Một tập đoàn đa quốc gia chuyên về vật liệu sàn và tường. Đã ký hợp tác với VGC thuê 13 Ha đất (đầu tư gần 100 triệu USD để xây dựng nhà máy sản xuất sàn). Dự án này mới được khởi công từ T3/2025. Dự kiến sẽ đóng góp vào KQKD của VGC vào từ 2026

Động lực lợi nhuận chính cho VGC trong năm 2025: Đến từ Thuận Thành 1 (Bắc Ninh) Có vị trí đặc biệt chiến lược về Logistichs và thương mại. Nằm nay Đường vành đai 4, Cao tốc Bắc Ninh - Phả lại. Di chuyển tới các cảng lớn như Đình Vũ (HP) hay Cái Lân (Quảng Ninh) cũng dễ dàng. Đã cho bắt đầu cho thuê từ cuối năm 2024.

Câu chuyện thoái vốn Nhà nước.

Theo thông tin từ Thứ trưởng Bộ Xây dựng, dự kiến VGC sẽ hoàn tất việc thoái vốn Nhà Nước vào Tháng 12/2025. Câu chuyện được kỳ vọng về mặt tâm lý trước mắt cho giá cổ phiếu.

Hiện tại, chúng tôi đưa ra đánh giá khuyến nghị cho VGC quanh giá mục tiêu 67.000 đồng/CP. Tương đương với mức upside 20% so với giá hiện tại 56.000 đồng/CP của ngày 28/07

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()