Lộ diện những "quán quân" đứng đầu bảng xếp hạng rủi ro

Nợ xấu nội bảng của hệ thống ngân hàng tiếp tục gia tăng trong năm 2025, với 20/27 ngân hàng ghi nhận mức tăng, phản ánh áp lực tích tụ sau giai đoạn tín dụng mở rộng nhanh. Bức tranh toàn ngành cho thấy sự phân hóa rõ nét, khi một số ngân hàng đối mặt gánh nặng nợ xấu lớn, trong khi số ít duy trì được chất lượng tài sản ổn định nhờ quản trị rủi ro chặt chẽ.

Sự phình to của nợ xấu nội bảng trong năm 2025 đã đẩy quy mô toàn ngành vượt mốc 10 tỷ USD, tạo thành 'cục máu đông' gây áp lực trực tiếp lên lợi nhuận. Diễn biến này buộc các nhà điều hành phải thắt chặt biên độ trích lập dự phòng, đồng thời đặt chất lượng tài sản vào trạng thái báo động đỏ.

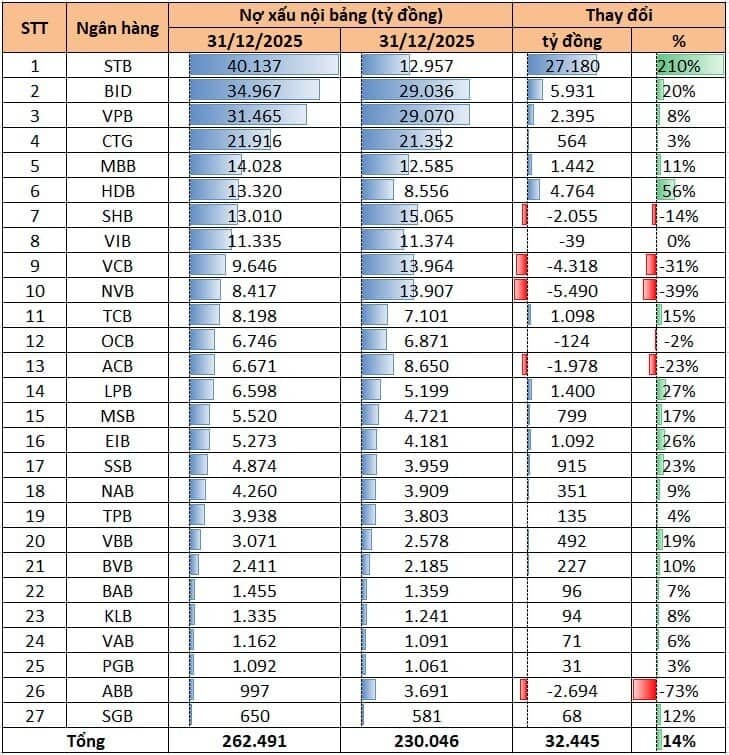

Theo báo cáo tài chính của 27 ngân hàng niêm yết, tính đến ngày 31/12/2025, tổng nợ xấu nội bảng toàn hệ thống đạt 262.491 tỷ đồng, tăng 32.445 tỷ đồng so với cuối năm 2024, tương ứng mức tăng 14%.

Xu hướng này cho thấy áp lực nợ xấu tiếp tục tích tụ sau giai đoạn tín dụng tăng trưởng nhanh, đặc biệt tại các lĩnh vực có mức độ rủi ro cao như bất động sản và cho vay tiêu dùng.

Dẫn đầu hệ thống về quy mô nợ xấu là Sacombank với 40.137 tỷ đồng, tăng 27.180 tỷ đồng so với cuối năm trước, tương đương mức tăng 210% — cao nhất toàn ngành cả về giá trị tuyệt đối lẫn tốc độ tăng. Riêng trong quý IV/2025, nợ có khả năng mất vốn của ngân hàng này tăng thêm 18.400 tỷ đồng, đưa dư nợ nhóm 5 lên 29.906 tỷ đồng. Mức gia tăng đột biến khiến Sacombank vượt qua cả nhóm Big4 và nhiều ngân hàng tư nhân lớn về quy mô nợ xấu tuyệt đối.

Xếp thứ hai là BIDV với 34.967 tỷ đồng nợ xấu, tăng 5.931 tỷ đồng, tương ứng mức tăng 20%. Với quy mô dư nợ cho vay lớn nhất hệ thống, mức tăng này phần nào phản ánh hệ quả của quá trình mở rộng tín dụng trong năm.

Vị trí tiếp theo thuộc về VPBank với 31.465 tỷ đồng nợ xấu, tăng 8% so với cuối năm 2024. Dù tốc độ tăng không quá mạnh, quy mô nợ xấu vẫn ở mức cao, cho thấy áp lực rủi ro tại mảng bán lẻ và tài chính tiêu dùng — phân khúc có biên lợi nhuận tốt nhưng đi kèm mức độ rủi ro cao hơn mặt bằng chung.

Trong nhóm ngân hàng quốc doanh, VietinBank ghi nhận 21.916 tỷ đồng nợ xấu, tăng nhẹ 3%, phản ánh chất lượng tài sản tương đối ổn định. Trái lại, Vietcombank tiếp tục là điểm sáng khi nợ xấu giảm 31%, xuống còn 9.646 tỷ đồng. Đáng chú ý, riêng quý IV/2025, nợ xấu của ngân hàng này giảm tới 43%, mức cải thiện mạnh nhất trong nhóm ngân hàng quy mô lớn.

Ở khối ngân hàng tư nhân, nhiều tổ chức ghi nhận mức tăng hai chữ số. HDBank có nợ xấu tăng 56%, lên 13.320 tỷ đồng; Techcombank tăng 15%, đạt 8.198 tỷ đồng. LPBank, Eximbank và SeABank cũng ghi nhận mức tăng đáng kể so với cùng kỳ.

Ở chiều ngược lại, ngoài Vietcombank, một số ngân hàng cho thấy khả năng kiểm soát nợ xấu tốt hơn, như Ngân hàng Quốc Dân (NVB) giảm 39%, ACB giảm 23% và ABBank giảm tới 73% — mức giảm sâu nhất toàn hệ thống.

Tổng thể, có 20/27 ngân hàng ghi nhận nợ xấu gia tăng trong năm 2025, trong khi chỉ 7 ngân hàng cải thiện được chỉ tiêu này. Sự phân hóa ngày càng rõ nét cho thấy chiến lược quản trị rủi ro và cấu trúc danh mục tín dụng đang tạo ra khác biệt lớn giữa các ngân hàng trong bối cảnh kinh tế vẫn tiềm ẩn nhiều biến động.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()