Liệu động thái tiếp theo của Fed có phải là tăng lãi suất?

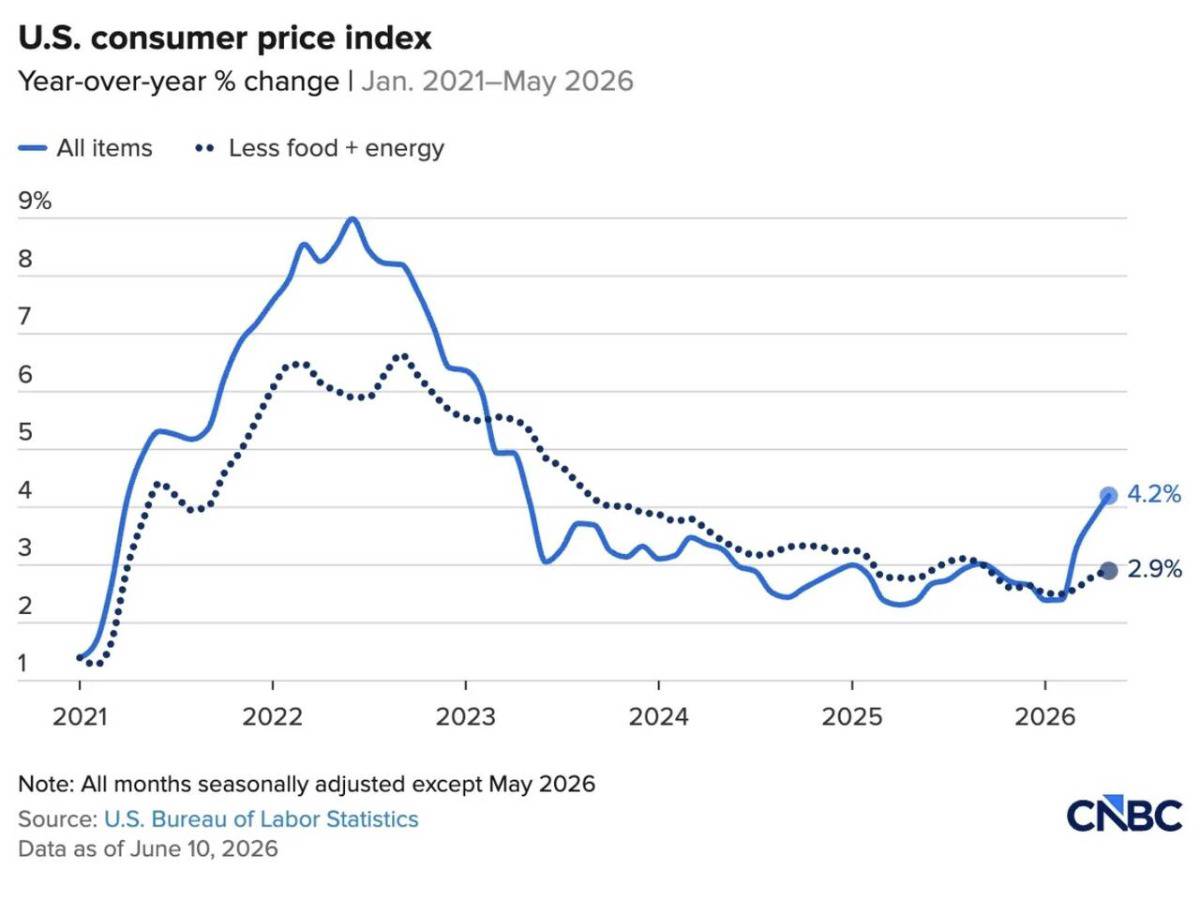

Hai tháng liên tiếp chỉ số giá sản xuất (PPI) tăng 1,1% thể hiện tốc độ tăng trưởng hàng năm là 14%. Chỉ số này đạt mức cao nhất kể từ tháng 11 năm 2022, kết hợp với chỉ số giá tiêu dùng (CPI) vượt mốc 4% lần đầu tiên sau ba năm, đang buộc thị trường phải đối mặt với khả năng động thái tiếp theo của Cục Dự trữ Liên bang có thể không phải là cắt giảm lãi suất.

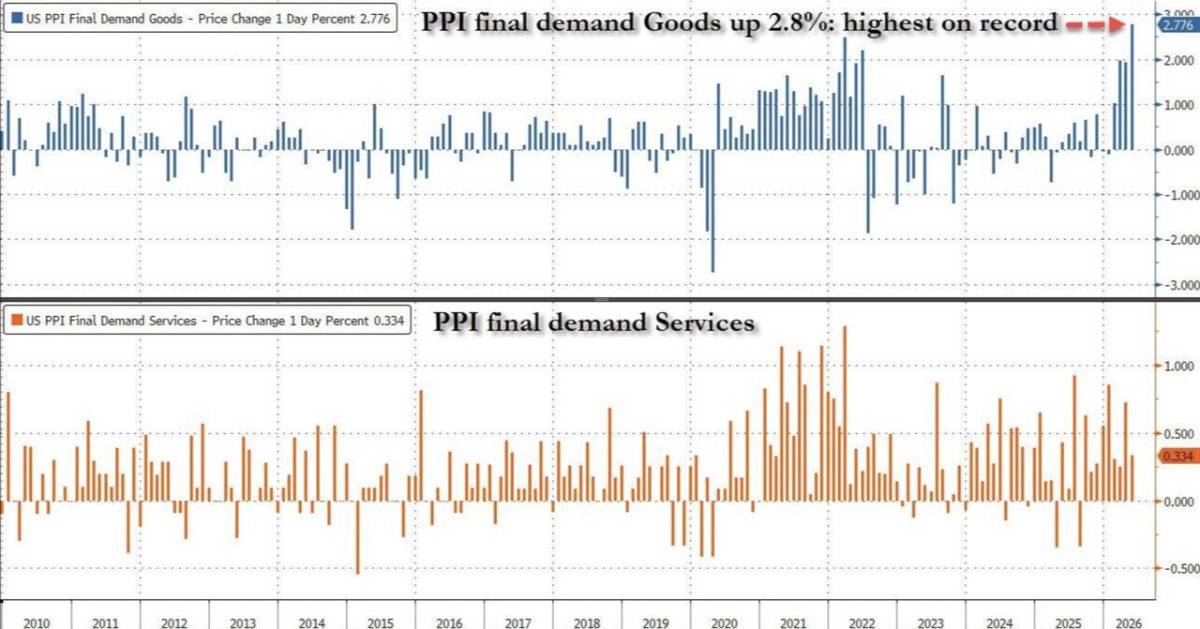

Cục Thống kê Lao động Hoa Kỳ hôm thứ Năm đã công bố chỉ số giá sản xuất (PPI) vượt xa dự báo của các nhà kinh tế, đến mức cần phải điều chỉnh lại quỹ đạo lạm phát mà thị trường đã định giá. PPI tăng 1,1% trong tháng 5, cao hơn dự báo 0,7%. So với cùng kỳ năm ngoái, lạm phát bán buôn tăng tốc lên 6,5%, mức cao nhất kể từ tháng 11 năm 2022.

Cấu trúc của sự gia tăng này là đặc điểm quan trọng nhất về mặt phân tích trong báo cáo. Gần 80% mức tăng hàng tháng đến từ sự tăng vọt 2,8% giá cả hàng hóa tiêu thụ cuối cùng, mức tăng lớn nhất trong chuỗi dữ liệu kéo dài từ tháng 12 năm 2009. Trong số sự tăng vọt giá cả hàng hóa đó, khoảng 80% đến từ sự tăng 10,7% giá năng lượng. Tác động của việc đóng cửa eo biển Hormuz lên chi phí năng lượng bán buôn không phải là yếu tố nhỏ góp phần vào sự bất ngờ của chỉ số giá sản xuất (PPI) tháng 5. Nó là động lực chính, hoạt động thông qua kênh giá cả hàng hóa, bản thân kênh này cũng là mức biến động hàng tháng lớn nhất trong lịch sử 16 năm của chuỗi dữ liệu.

Chỉ số giá sản xuất cốt lõi (Core PPI), không bao gồm thực phẩm và năng lượng, đạt 0,4% so với kỳ vọng 0,5%, một con số mà một số người tham gia thị trường coi là bằng chứng cho thấy sự giảm tốc tiềm ẩn. Tuy nhiên, sự lạc quan này là sai lầm về mặt phân tích vì một lý do cụ thể: chỉ số PPI tổng thể là 6,5%, trong đó năng lượng đóng góp phần lớn vào sự bất ngờ, không trở nên kém quan trọng hơn chỉ vì chỉ số không bao gồm năng lượng thấp hơn một chút so với kỳ vọng. Chi phí năng lượng được phản ánh trong chỉ số PPI tháng 5 sẽ được truyền qua chuỗi cung ứng vào giá cả hàng hóa và dịch vụ mà chỉ số PPI cốt lõi đo lường trong những tháng tiếp theo, chính xác như phân tích trình tự chuỗi cung ứng trong toàn bộ loạt bài này đã chứng minh.

Cách tính toán của nhà kinh tế học Peter Schiff đưa ra cách diễn đạt trực tiếp nhất về xu hướng này: "Giá sản xuất tăng vọt 1,1% trong tháng 5, sau khi mức tăng 1,1% được điều chỉnh giảm trong tháng 4. Đó là hai tháng liên tiếp tăng 14% tính theo năm. Cho đến nay trong năm 2026, chỉ số giá sản xuất (PPI) đã tăng 4%. Nếu tốc độ này tiếp tục, nó sẽ tăng 10% trong năm 2026, ngang bằng với mức tăng năm 2021, mức tăng cao nhất kể từ năm 1980."

Mức tăng PPI hàng năm 10% sẽ tương ứng với mức lạm phát bán buôn cao nhất trong 45 năm. Tốc độ cần thiết để đạt được kết quả đó không phải là một giả thuyết suy đoán. Đó chính là tốc độ đã được quan sát thấy trong hai tháng liên tiếp.

Vì sao chỉ số giá sản xuất (PPI) dẫn trước chỉ số giá tiêu dùng (CPI), và điều đó có ý nghĩa gì đối với vài tháng tới?

Chỉ số giá sản xuất (PPI) đo lường giá mà các doanh nghiệp nhận được cho sản phẩm đầu ra của họ trước khi hàng hóa và dịch vụ đó đến tay người tiêu dùng. Chỉ số giá tiêu dùng (CPI) đo lường giá mà người tiêu dùng thực sự phải trả. Mối quan hệ giữa hai chỉ số này không phải là ngẫu nhiên hay tương quan. Đó là mối quan hệ nhân quả và tuần tự: các doanh nghiệp phải đối mặt với chi phí đầu vào cao hơn sẽ chuyển những chi phí đó thông qua các quyết định định giá của họ, với độ trễ truyền dẫn khác nhau tùy theo ngành và cấu trúc cạnh tranh nhưng trong lịch sử thường dao động từ một đến bốn tháng đối với hầu hết các loại sản phẩm.

Khi các doanh nghiệp phải đối mặt với chi phí đầu vào cao hơn, những chi phí đó không tự biến mất mãi mãi. Biên lợi nhuận sẽ bị thu hẹp trong một thời gian, nhưng sự thu hẹp biên lợi nhuận có giới hạn, và giới hạn này thường đạt được trong một khoảng thời gian tương đối ngắn khi chi phí đầu vào tăng cao và kéo dài như sự tăng vọt chỉ số giá sản xuất (PPI) do giá năng lượng hiện nay. Các công ty có thể chịu đựng được một số khó khăn trong một thời gian. Cuối cùng, sẽ có người phải trả giá, và theo lịch sử, người đó chính là người tiêu dùng.

Chỉ số CPI tháng 5 ở mức 4,2%, được ghi nhận trong phân tích trước đó, đã cho thấy CPI năng lượng đang tăng tốc và chỉ số SuperCore tăng tốc trở lại mức cao nhất kể từ tháng 12 năm 2021. Chỉ số PPI tháng 5, được công bố một ngày sau khi CPI được chỉ định, xác nhận rằng nguồn cung nguyên liệu cho các chỉ số CPI trong tương lai không hề cạn kiệt. Ngược lại, với đóng góp 80% của năng lượng vào mức tăng giá hàng hóa hàng tháng cao nhất từ trước đến nay, nguồn cung này đang được bổ sung mạnh mẽ.

Phép tính mà phân tích CPI trước đó đã thiết lập, rằng CPI tổng thể đạt 2% vào cuối năm sẽ đòi hỏi mức tăng trung bình hàng tháng dưới 0,0% trong phần còn lại của năm 2026, trở nên khó bảo vệ hơn đáng kể khi xem xét chỉ số giá sản xuất (PPI) cho thấy áp lực chi phí đầu vào tác động đến CPI đang gia tăng chứ không phải giảm bớt. Nếu sự tăng vọt của PPI do giá năng lượng tác động đến CPI với độ trễ lịch sử, thì chỉ số CPI tháng 6 và tháng 7 sẽ phản ánh thêm áp lực tăng lên từ việc tăng chi phí mà PPI tháng 5 đã ghi nhận, bất kể giá dầu biến động như thế nào trong thời gian đó.

Lời thú nhận của bà Yellen và thời điểm trớ trêu của nó

Việc trích dẫn lại phát biểu cuối cùng của cựu Chủ tịch Cục Dự trữ Liên bang Janet Yellen trong cuộc họp báo, trong đó bà xác định việc Fed không thể đưa lạm phát lên mức mục tiêu 2% là "nỗi thất vọng duy nhất" của mình, lại mang một ý nghĩa mỉa mai đặc biệt trong bối cảnh các số liệu hiện tại.

"Chúng ta có mục tiêu lạm phát đối xứng 2%. Trong nhiều năm nay, lạm phát luôn ở mức dưới 2%, và tôi coi việc đảm bảo lạm phát không liên tục thấp hơn mục tiêu 2% của chúng ta là một ưu tiên quan trọng."

Nỗi lo lắng mang tính thể chế mà Cục Dự trữ Liên bang (Fed) dưới thời bà Yellen mang trong mình về việc lạm phát thấp hơn mục tiêu, một nỗi lo lắng đã thúc đẩy nhiều năm thực hiện chính sách nới lỏng nhằm đẩy lạm phát lên cao, chính xác là lập trường chính sách mà các nhà phê bình môi trường hiện tại cho rằng đã gieo mầm cho sự vượt quá mục tiêu hiện nay. Một thể chế đã dành nhiều năm lo lắng về việc lạm phát quá thấp, và đã điều chỉnh chính sách để giải quyết mối lo ngại đó, lại tạo ra các điều kiện tiền tệ, lãi suất thực âm được ghi nhận trong phân tích của Warsh về Fed, sự mở rộng M2 có tương quan với lạm phát giá tài sản, và sự đầu cơ được thúc đẩy bởi tín dụng mà "tiền rẻ ở khắp mọi nơi và luôn luôn gây ra", giờ đây đang tạo ra vấn đề ngược lại ở quy mô khiến mối lo ngại về việc lạm phát thấp hơn mục tiêu trước đây dường như trở nên lỗi thời khi so sánh.

Mục tiêu cân đối mà bà Yellen mô tả, trong đó lạm phát duy trì dưới 2% được coi là vấn đề tương đương với lạm phát duy trì trên 2%, đã không được áp dụng với mức độ khẩn cấp tương đương hiện nay khi lạm phát đang ở mức gấp đôi mục tiêu. Sự bất đối xứng về thể chế, trong đó lạm phát dưới mục tiêu tạo ra nhiều năm nới lỏng chính sách trong khi lạm phát trên mục tiêu tạo ra những thông tin về các yếu tố "tạm thời" và sự kiên nhẫn, chính là mô hình hành vi cụ thể mà sự so sánh lịch sử của Burns/Miller trong suốt loạt bài này đã xác định là tiền đề của lạm phát dai dẳng.

Kịch bản “Còn cao hơn nữa” mà thị trường chưa định giá.

Cách diễn đạt cho rằng động thái tiếp theo của Fed "có thể không phải là giảm lãi suất mà có thể là tăng lãi suất" thể hiện một kịch bản mà, như phân tích thừa nhận, "vẫn nghe có vẻ phi lý đối với nhiều nhà đầu tư." Đánh giá về tính phi lý này cần được xem xét kỹ lưỡng vì nó phản ánh một mô hình hành vi cụ thể trong cách thị trường xử lý kỳ vọng về chính sách tiền tệ trong giai đoạn sau năm 2008.

Mô hình hành vi được mô tả bằng lối nói cường điệu có chủ ý: "Chứng khoán giảm? Giảm lãi suất. Kinh tế chậm lại? Giảm lãi suất. Thị trường tín dụng căng thẳng? Giảm lãi suất." Bất kể cách diễn đạt cụ thể nào, quan sát cơ bản đều dựa trên bằng chứng thực nghiệm: trong hơn mười lăm năm nới lỏng tiền tệ gần như liên tục, chỉ bị gián đoạn bởi chu kỳ thắt chặt năm 2022-2023, những người tham gia thị trường đã hình thành kỳ vọng về hành vi của ngân hàng trung ương, coi việc nới lỏng tiền tệ là phản ứng mặc định đối với bất kỳ sự khó chịu nào về kinh tế.

Sự kết hợp các dữ liệu hiện tại, chỉ số CPI ở mức 4,2% và đang tăng tốc, chỉ số giá sản xuất (PPI) ở mức 6,5% và đang tăng tốc với tốc độ hàng năm là 14% trong hai tháng qua, tiền lương thực tế giảm với tốc độ nhanh nhất trong ba năm, và chỉ số SuperCore ở mức cao nhất kể từ giai đoạn ngay trước năm 2022, không phù hợp với mô hình lịch sử thường biện minh cho chính sách nới lỏng tiền tệ mà thị trường vẫn đang kỳ vọng. "Cục Dự trữ Liên bang (Fed) có thể chấp nhận tăng trưởng chậm hơn. Họ có thể chấp nhận tâm lý yếu hơn. Nhưng điều họ không thể chấp nhận mãi mãi là lạm phát vượt quá gấp đôi mục tiêu trong khi giá bán buôn tăng tốc trở lại mức chưa từng thấy trong nhiều năm."

Cơ chế cụ thể mà qua đó ngưỡng dung sai này có ý nghĩa đối với cuộc họp đầu tiên của Fed dưới thời Warsh vào ngày 16-17 tháng 6 chính là cơ chế mà phân tích trước đó trong loạt bài này đã chỉ ra: một chủ tịch Fed có uy tín dựa trên sự đáng tin cậy về chính sách tiền tệ lành mạnh, nhậm chức đúng vào thời điểm dữ liệu cho thấy cần phải có chính sách thắt chặt hơn là chính sách nới lỏng mà ban đầu người ta hiểu là tín hiệu cho việc bổ nhiệm ông, phải đối mặt với thử thách liệu uy tín đó có chuyển thành hành động chính sách khi áp lực chính trị và thị trường đối với chính sách nới lỏng đang ở mức cao nhất hay không.

Rủi ro định nghĩa lại

Việc ông Warsh "có thể cuối cùng cần phải định nghĩa lại lạm phát để giải phóng" quyền lực của Cục Dự trữ Liên bang cần được phân tích nghiêm túc vì nó liên quan đến sự phát triển chính sách cụ thể mà phân tích hội tụ trước đó đã xác định: ý định đã nêu của ông Warsh là đo lường lạm phát PCE theo phương pháp "trung bình cắt tỉa" nhằm loại trừ một cách có hệ thống những biến động giá cả cực đoan nhất khỏi phép tính tổng thể.

Phương pháp tính giá trị trung bình điều chỉnh (Trimmed mean PCE) loại bỏ những thay đổi giá theo phần trăm cao nhất và thấp nhất giữa các danh mục trước khi tính toán giá trị trung bình, dựa trên cơ sở lý thuyết rằng những biến động ngoại lệ cực đoan (ví dụ như sự tăng đột biến giá trứng do cúm gia cầm) chỉ là nhiễu chứ không phải tín hiệu về xu hướng lạm phát cơ bản. Trong điều kiện bình thường, phương pháp này có thể cung cấp một tín hiệu thực sự hữu ích bằng cách lọc bỏ những cú sốc đặc thù theo từng danh mục.

Trong bối cảnh hiện tại, khi giá năng lượng tăng cao dẫn đến sự tăng vọt của chỉ số giá sản xuất (PPI) và phần lớn sự gia tăng của chỉ số giá tiêu dùng (CPI) là những biến động lớn nhất và chi phối chính xác bởi vì chúng phản ánh tác động mang tính hệ thống của việc đóng cửa eo biển Hormuz chứ không phải là một cú sốc riêng lẻ, thì phương pháp điều chỉnh loại trừ những biến động lớn nhất sẽ loại bỏ một cách máy móc thành phần năng lượng, vốn là động lực chính của sự tăng vọt lạm phát hiện tại. Cách tính "trung bình đã điều chỉnh" sẽ tạo ra một chỉ số lạm phát tổng thể không bao gồm mức tăng 10,7% của giá năng lượng, chiếm 80% sự gia tăng giá hàng hóa, và sự gia tăng giá hàng hóa này lại chiếm 80% sự tăng tốc của chỉ số PPI trong tháng Năm.

Đây không phải là mối lo ngại giả định về thiết kế phương pháp luận. Đây là mô tả về cách thức hoạt động của chỉ số cụ thể mà Warsh đã báo hiệu ý định nhấn mạnh khi được áp dụng vào dữ liệu cụ thể mà nền kinh tế hiện đang tạo ra. Chỉ số PCE trung bình được điều chỉnh từ dữ liệu tháng 5 có thể cho thấy lạm phát gần với mục tiêu 2% của Fed hơn đáng kể so với chỉ số CPI tổng thể là 4,2% hoặc chỉ số PPI là 6,5%, không phải vì lạm phát thực sự gần mục tiêu hơn, mà vì phương pháp luận sẽ loại trừ thành phần năng lượng đang tạo ra khoảng cách giữa chỉ số này và mục tiêu.

Xét theo khía cạnh này, việc định nghĩa lại không phải là việc ông Warsh thay đổi định nghĩa về lạm phát. Mà là việc ông Warsh áp dụng một khuôn khổ đo lường cho phép Cục Dự trữ Liên bang (Fed) mô tả môi trường với chỉ số CPI tổng thể 4,2% và chỉ số giá sản xuất (PPI) 6,5% là phù hợp với nhiệm vụ của mình, cung cấp cơ sở phân tích cho bất kỳ lộ trình chính sách nào mà tổ chức này cho là phù hợp trong bối cảnh áp lực chính trị và thị trường mà nó phải đối mặt.

Điều này có ý nghĩa gì đối với kìm kẹp?

Cách diễn đạt "siết chặt" mà bài phân tích áp dụng cho hiệu ứng tích lũy của các báo cáo lạm phát nóng liên tiếp mô tả một cơ chế hoạt động thông qua việc loại bỏ dần các mức độ tự do trong chính sách chứ không phải thông qua bất kỳ sự kiện kịch tính đơn lẻ nào.

Mỗi báo cáo lạm phát tăng cao đều làm giảm khả năng xảy ra các kịch bản cắt giảm lãi suất và tăng khả năng lạm phát cao hơn trong thời gian dài hơn hoặc thậm chí cao hơn nữa. Hiệu ứng tích lũy từ nhiều báo cáo tăng cao liên tiếp, chẳng hạn như CPI tháng 5 ở mức 4,2%, PPI tháng 5 ở mức 6,5% với hai báo cáo liên tiếp ở mức 14% hàng năm, không phải là cộng gộp theo nghĩa tuyến tính đơn giản. Nó mang tính chất tích lũy theo nghĩa là mỗi lần xác nhận thêm về xu hướng lạm phát sẽ làm tăng chi phí uy tín mà Cục Dự trữ Liên bang (Fed) phải gánh chịu khi cắt giảm lãi suất trong bối cảnh có nhiều bằng chứng cho thấy lạm phát không phải là tạm thời, không giảm tốc và không tiến gần đến mục tiêu trên bất kỳ mốc thời gian nào có thể nhìn thấy được.

Hậu quả kinh tế cụ thể của việc "lãi suất cao kéo dài" trở thành "lãi suất cao hơn nữa" trải rộng trên mọi khía cạnh của hệ thống tài chính đã được định hình trong mười lăm năm tiền rẻ. Rủi ro tái cấp vốn đối với nợ doanh nghiệp phát hành trong thời kỳ lãi suất bằng 0 tăng lên khi thời hạn đáo hạn chuyển sang môi trường lãi suất cao hơn. Bất động sản thương mại, vốn đã chịu áp lực từ tình trạng văn phòng trống trong thời kỳ hậu đại dịch, lại phải đối mặt với áp lực định giá bổ sung từ tỷ suất lợi nhuận vốn hóa biến động theo lãi suất phi rủi ro. Tín dụng tư nhân, vốn đã tăng trưởng bùng nổ trong thời kỳ lãi suất thấp nhờ cung cấp lợi suất hấp dẫn so với mức chuẩn gần bằng 0, đang đối mặt với câu hỏi liệu việc định giá rủi ro của nó có được điều chỉnh theo môi trường lãi suất không còn tồn tại hay không. Các vị thế đòn bẩy trong toàn bộ hệ thống tài chính, mà phân tích mô tả là "lộ ra đòn bẩy chỉ hoạt động khi tiền rẻ", đang phải đối mặt với áp lực giảm dần do lãi suất thực tăng cao tạo ra.

Khung đầu tư cho một sự kìm kẹp ngày càng siết chặt thay vì nới lỏng.

Đối với các nhà đầu tư, ý nghĩa thực tiễn của việc chỉ số giá sản xuất (PPI) và chỉ số giá tiêu dùng (CPI) hội tụ cũng giống như ý nghĩa đã được phát triển xuyên suốt chuỗi phân tích lạm phát này, nay được củng cố bởi dữ liệu cho thấy các kịch bản thay thế ít có khả năng xảy ra hơn đáng kể.

Việc định vị thị trường trái phiếu dựa trên giả định về chính sách nới lỏng tiền tệ trong ngắn hạn mang theo rủi ro bất đối xứng mà phân tích báo cáo việc làm đã xác định là "giao dịch đau đớn", nhưng giờ đây hoạt động theo hướng ngược lại: các vị thế giả định cắt giảm lãi suất phải đối mặt với rủi ro Fed, khi đối mặt với chỉ số giá sản xuất (PPI) đồng thời tăng tốc ở mức 6,5% và chỉ số giá tiêu dùng (CPI) ở mức 4,2%, nhận thấy mình không thể thực hiện được sự nới lỏng tiền tệ đã được định giá một phần.

Chiến lược định vị cổ phiếu phụ thuộc vào sự mở rộng bội số do thanh khoản thúc đẩy, đặc trưng của thị trường kể từ năm 2009, đang đối mặt với thách thức trực tiếp nhất từ môi trường lãi suất cao kéo dài hoặc thậm chí cao hơn nữa. Chỉ số Buffett đạt mức cao kỷ lục, chỉ số CAPE gần 40, và chỉ số S&P 500 tăng 83% so với xu hướng được ghi nhận trong phân tích định nghĩa thị trường gấu đều được xây dựng trong môi trường mà chi phí vốn cận biên bị kìm hãm bởi chính sách tiền tệ nới lỏng. Một môi trường mà chính sách nới lỏng đó thực sự bị rút lại, chứ không chỉ bị trì hoãn, sẽ phá vỡ nền tảng mà trên đó các định giá đó được xây dựng.

Các công cụ liên kết với lạm phát, vàng và tài sản thực nhận được sự xác nhận trực tiếp nhất từ dữ liệu PPI, bởi vì chúng là các loại tài sản có lợi nhuận liên quan trực tiếp nhất đến quỹ đạo lạm phát mà dữ liệu xác nhận là đang tăng tốc chứ không phải giảm tốc. Tỷ lệ lạm phát hòa vốn mà TIPS được định giá dựa trên đó, vốn đã ở mức cao nhất trong nhiều năm, sẽ tiếp tục chịu áp lực tăng lên nếu sự truyền dẫn từ PPI sang CPI tạo ra áp lực như phân tích thành phần đã chỉ ra.

Áp lực đang ngày càng gia tăng, từng dữ liệu một. Chỉ số giá sản xuất (PPI) tháng 5 là một ví dụ nữa. Câu hỏi mà thị trường vẫn chưa muốn đặt ra một cách nghiêm túc, đó là điều gì sẽ xảy ra nếu áp lực không dừng lại, và sức nặng tích lũy của những dữ liệu lạm phát này đang khiến việc trì hoãn trả lời ngày càng trở nên khó khăn hơn.

---------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()