Làn sóng rút vốn kích nổ điểm nóng tháng 12

Tháng 12/2025 trở thành tâm điểm khi hàng loạt doanh nghiệp nhà nước đồng loạt thoái vốn để kịp hạn chót pháp lý, kéo dòng tiền đầu cơ dồn mạnh vào các mã liên quan. Những thương vụ lớn của PVN, VNPT, Vicem hay SCIC đẩy thị trường lên cao trào nhưng cũng làm rủi ro định giá tăng rõ rệt. Nhà đầu tư buộc phải chọn lọc kỹ, tránh FOMO trong bối cảnh phân hóa ngày càng mạnh.

Tháng 12 trở thành tâm điểm khi loạt “ông lớn” như SCIC, PVN, VNPT, Vicem hay Vinataba đồng loạt đẩy mạnh thoái vốn, thổi bùng dòng tiền đầu cơ. Nhưng đằng sau nhịp sôi động ấy, rủi ro định giá đang phình to, buộc thị trường phải đối diện mặt trái của cơn sốt thoái vốn.

Tháng 12/2025 trở thành “điểm nóng” của thị trường chứng khoán khi loạt thương vụ thoái vốn nhà nước bước vào chặng nước rút. Từ PVN, VNPT đến Vicem và danh mục của SCIC, các cuộc đấu giá được triển khai dồn dập để kịp hạn chót pháp lý 2021-2025, phản ánh áp lực hoàn thành kế hoạch song cũng hé lộ nỗ lực thúc đẩy tái cơ cấu doanh nghiệp nhà nước trong bối cảnh cơ chế định giá sẽ siết chặt hơn từ năm 2026.

Nguồn cơn của nhịp sôi động này đến từ việc các quy định về phân loại doanh nghiệp và lộ trình thoái vốn sẽ hết hiệu lực cuối năm nay, trong khi Luật 68/2025/QH15 vẫn chưa có nghị định hướng dẫn. Cánh cửa tạm thời áp dụng cơ chế cũ – nhất là với định giá đất và tài sản công – tạo ra khoảng thời gian ngắn ngủi để cơ quan đại diện vốn đẩy nhanh chuyển nhượng. Áp lực chốt lời, cân đối báo cáo và chuẩn bị nguồn lực cho 2026 càng khiến PVN, VNPT hay Vicem gia tăng tốc độ.

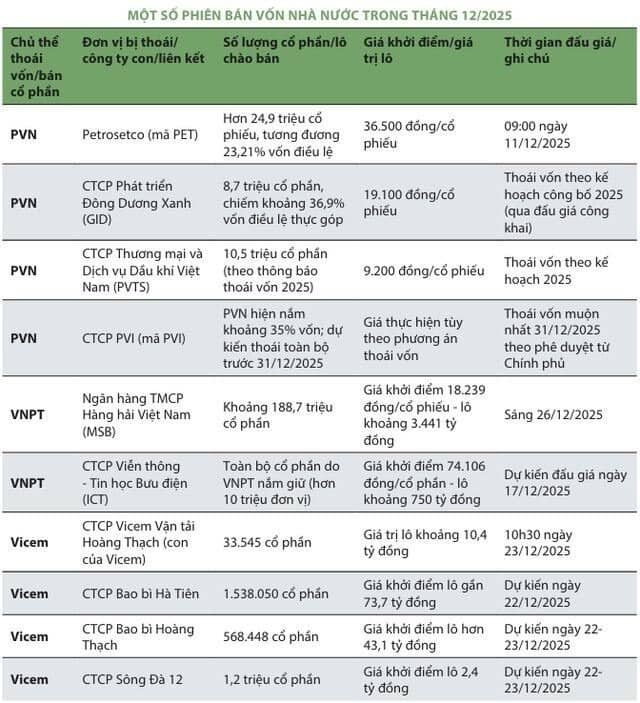

Trên thị trường, các mã gắn với thoái vốn lập tức thu hút dòng tiền. Với PVN, thương vụ PET gây chú ý khi chào bán gần 25 triệu cổ phiếu với giá khởi điểm cao vượt thị giá, kích hoạt dòng tiền đón sóng. PVN đồng thời đẩy mạnh thoái vốn tại GID, PVTS và PVI theo lộ trình năm 2025.

Dấu ấn lớn nhất thuộc về VNPT khi chào bán toàn bộ 188,7 triệu cổ phiếu MSB với giá khởi điểm cao gấp gần 1,5 lần thị giá, tạo tranh luận về định giá nhưng cũng kéo thanh khoản bùng nổ. ICT – với giá khởi điểm hơn 74.000 đồng/cổ phiếu – tiếp tục củng cố xu hướng phân tầng rõ rệt giữa nhà đầu tư tổ chức và nhà đầu tư cá nhân.

Nhóm Vicem cũng đồng loạt nhập cuộc với hàng loạt doanh nghiệp dự kiến thoái vốn trong tháng 12, hưởng lợi từ quỹ đất và tài sản quy mô lớn – yếu tố thường thu hút dòng tiền trung hạn. Nhiều mã Vicem ghi nhận phản ứng tích cực ngay sau khi lịch đấu giá được công bố.

Tại Hà Nội, kế hoạch bán trọn lô 6,38 triệu cổ phiếu GTD – giá khởi điểm cao hơn thị giá gần 30% trước thông tin – tiếp tục tạo điểm nhấn. Đáng chú ý, mức khởi điểm này hiện chỉ bằng 40% giá đóng cửa ngày 3/12, cho thấy sức nóng của kỳ vọng thị trường. Nếu suôn sẻ, thương vụ có thể mang về cho ngân sách tối thiểu hơn 130 tỷ đồng.

Mẫu số chung của các thương vụ là giá cổ phiếu tăng mạnh ngay khi thông tin đấu giá xuất hiện, nhờ kỳ vọng giá đấu cao, hoạt động gom hàng của tổ chức và khả năng thay đổi quản trị. Tuy nhiên, diễn biến sau đấu giá không phải lúc nào cũng thuận lợi, phụ thuộc vào mức trúng thầu, năng lực nhà đầu tư mới và sức khỏe tài chính của doanh nghiệp.

Sự phân hóa giữa bán lẻ và bán theo lô cũng trở nên rõ rệt: thương vụ lẻ như PET hay GID tạo sóng ngắn hạn cho nhà đầu tư cá nhân, trong khi bán theo lô – như MSB, ICT hay các doanh nghiệp Vicem – chủ yếu dành cho tổ chức có mục tiêu kiểm soát doanh nghiệp.

Ở tầm vĩ mô, thoái vốn là công cụ quan trọng giúp tái cơ cấu vốn nhà nước, thu hút nguồn lực tư nhân và thúc đẩy minh bạch trong quản trị. Dòng vốn mới không chỉ tạo sức bật thanh khoản mà còn mở ra cơ hội cải thiện hiệu quả hoạt động của doanh nghiệp được chuyển nhượng.

Khi thời gian của chu kỳ thoái vốn 2021-2025 chỉ còn tính bằng tuần, thị trường tháng 12 được dự báo tiếp tục sôi động nhưng phân hóa mạnh. Cơ hội chỉ thực sự thuộc về những nhà đầu tư định giá đúng doanh nghiệp, thận trọng với mức khởi điểm, tránh FOMO và theo sát thay đổi pháp lý để tận dụng làn sóng thoái vốn đặc biệt cuối năm 2025.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()