Lãi suất xu hướng nhích tăng - Liệu là tín hiệu cảnh báo như 2022?

Thị trường đang có những phiên giảm điểm mạnh trong những ngày gần đây.

Nhất là những nhóm nhạy với chính sách tiền tệ như bank, chứng và điều này được giả định là do tác động từ các ngân hàng nhỏ đã phần nào nhích tăng lãi suất huy động và cùng với đó là một số nghiệp vụ có phần siết lại về tín dụng trong 3 tháng cuối năm, khiến nhà đầu tư sợ hãi về một đợt tăng lãi suất nhanh chóng vào cuối năm sẽ cuốn phăng thị trường khỏi xu hướng uptrend tương tự như giai đoạn thị trường downtrend 2022.

Bối cảnh đã khác - hành động của mình cũng phải khác. Đầu tiên thì phải đi từ nguyên nhân khiến cho lãi suất lại bất ngờ bật tăng trong đầu Q4 này là do:

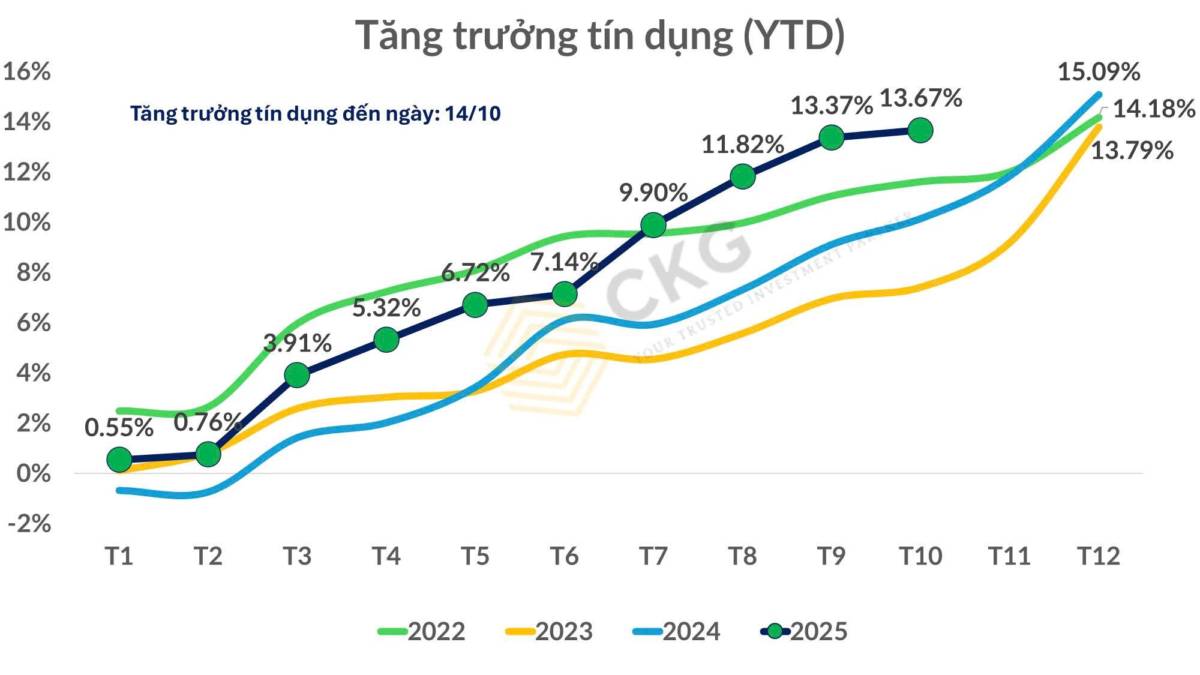

Vì trọng Quý 3 hầu hết các bank đã đẩy rất mạnh tín dụng và gần như dư địa cho vay cũng không còn nhiều, trong khi Quý 4 khi đã gần chạm trần room tín dụng được cấp, nên áp lực lên những bank đẩy mạnh tín dụng tiếp tục là sẽ có.

Bên cạnh đó, vào ngày 31/7/2025 thì NHNN đã thông báo điều chỉnh nới room tín dụng với những ngân hàng đã gần chạm trần room hiện tại hoặc những ngân hàng có tiềm lực/khả năng đẩy mạnh tín dụng trong thời gian cuối năm, sẽ ưu tiên những ngân hàng lớn, mạnh về cho vay cá nhân/bđs và tăng trưởng tín dụng tốt trong nửa đầu năm 2025 sẽ đủ điều kiện được nới room và tiếp tục cho vay. Trong khi đó do cho vay quá nhiều cũng khiến các ngân hàng gặp khó trong việc huy động tiền đầu vào để phục vụ cho vay trong bối cảnh lãi suất huy động ở mức thấp.

=> Đây được xem là điểm mới trong điều hành tín dụng năm nay – cho phép “chuyển room” linh hoạt từ ngân hàng chưa dùng hết sang ngân hàng có khả năng mở rộng cho vay, góp phần tăng hiệu quả phân bổ vốn cho nền kinh tế.

Vì vậy trong Q4 trọng tâm của các ngân hàng sẽ là thu hút huy động lớn để chuẩn bị cho tín dụng năm 2026 bên cạnh việc cho vay nốt room được cấp còn lại. Điều này khiến các ngân hàng phần nào phải nâng lãi suất huy động lên để hút nguồn tiền, và làm áp lực lên NIM, mà trong bối cảnh NIM của các ngân hàng đã rất mỏng thì việc gia tăng chi phí vốn và giữ cố định lợi suất cho vay như đầu năm sẽ gây áp lực rất lớn.

Lãi suất huy động hiện tại ở các ngân hàng đa phần đều ở mức thấp hơn cả thời covid nên khá khó khăn để hút tiền gửi trong bối cảnh áp lực lạm phát tăng cao hơn, do đó ngân hàng lúc này sẽ cần tăng lãi suất huy động để thu hút nguồn tiền gửi tiết kiệm, hỗ trợ cho tín dụng và tăng lãi suất cho vay vì NIM quá mỏng rồi, không thể hy sinh thêm được nữa. Do đó, lãi suất ở cả đầu vào và đầu ra đều lên.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()