vietnamfinance.vn

vietnamfinance.vn

Cho vay magin lên cao nhất lịch sử, nhiều công ty chứng khoán lãi lớn

Dư nợ cho vay ký quỹ (margin) trên thị trường chứng khoán Việt Nam đã vượt 415.000 tỷ đồng, mức cao nhất từ trước đến nay. Trong bối cảnh nhà đầu tư đẩy mạnh sử dụng đòn bẩy tài chính, hoạt động cho vay đang trở thành "cỗ máy in tiền" của nhiều công ty chứng khoán, đóng góp hàng trăm đến hàng nghìn tỷ đồng doanh thu và làm thay đổi cuộc đua thị phần trong toàn ngành.

Dư nợ margin lên mức cao nhất từ trước đến nay

Các công ty chứng khoán hiện có nhiều nguồn thu như môi giới, cho vay ký quỹ, tự doanh, ngân hàng đầu tư hay bảo lãnh phát hành. Trong đó, cho vay margin đang nổi lên như một trong những mảng kinh doanh quan trọng nhất, đóng góp tỷ trọng ngày càng lớn trong cơ cấu doanh thu.

Nếu trước đây hoạt động cho vay chủ yếu thuộc về các ngân hàng thương mại thì những năm gần đây, dịch vụ margin đã trở thành "con gà đẻ trứng vàng" của ngành chứng khoán. Tại nhiều doanh nghiệp, nguồn thu từ lãi cho vay hiện chiếm tới 40-60% doanh thu, thậm chí vượt vai trò truyền thống của mảng môi giới.

Điều này lý giải vì sao các công ty chứng khoán liên tục mở rộng quy mô cho vay, bất chấp áp lực chi phí vốn gia tăng.

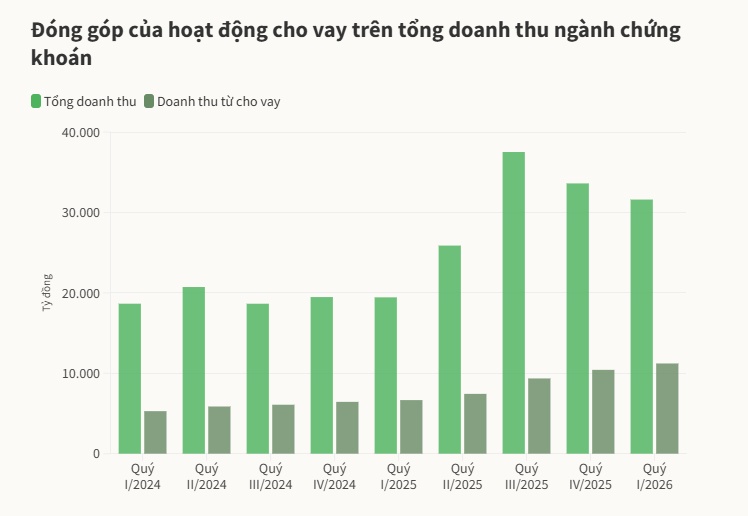

Theo báo cáo tài chính quý I/2026, hoạt động cho vay đã mang về cho các công ty chứng khoán hơn 11.200 tỷ đồng doanh thu, tăng 8% so với quý IV/2025 và là mức cao nhất từ trước tới nay. Nếu như các quý trước, doanh thu cho vay thường chỉ chiếm dưới 30% tổng doanh thu thì đến quý I/2026, tỷ trọng này đã tăng lên 36%.

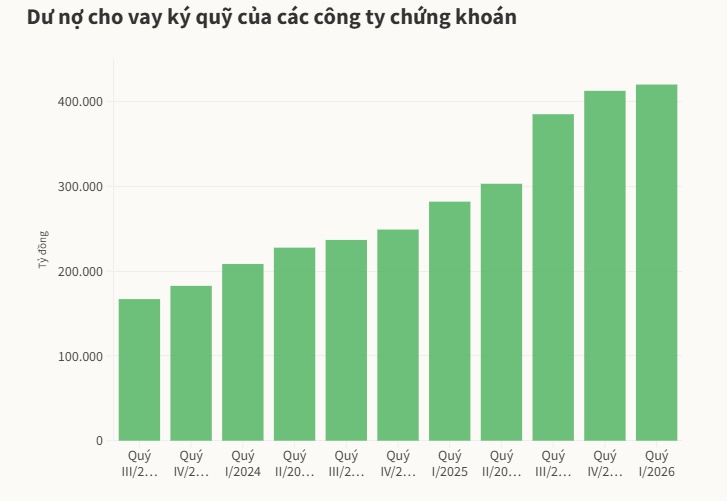

Tính đến cuối tháng 3/2026, tổng dư nợ cho vay khách hàng của các công ty chứng khoán, bao gồm cho vay ký quỹ và ứng trước tiền bán, đạt gần 423.700 tỷ đồng - mức cao nhất trong lịch sử thị trường chứng khoán Việt Nam.

Trong đó, dư nợ cho vay ký quỹ đạt khoảng 415.000 tỷ đồng, tăng thêm gần 9.000 tỷ đồng so với cuối năm 2025 và cũng là mức kỷ lục mới.

Toàn thị trường hiện có 15 công ty chứng khoán sở hữu dư nợ cho vay vượt mốc 10.000 tỷ đồng.

Cuộc đua nghìn tỷ giữa các công ty chứng khoán

Dẫn đầu thị trường hiện là TCBS với dư nợ cho vay khoảng 44.100 tỷ đồng vào cuối quý I, tăng thêm khoảng 1.000 tỷ đồng so với đầu năm.

Xếp thứ hai là SSI với quy mô cho vay khoảng 36.600 tỷ đồng, giảm gần 2.000 tỷ đồng so với thời điểm cuối năm 2025.

Đáng chú ý, VPBankS đang nổi lên như một đối thủ đáng gờm khi nâng dư nợ cho vay lên khoảng 35.900 tỷ đồng, tăng thêm 2.000 tỷ đồng chỉ trong ba tháng đầu năm.

VPS là cái tên gây chú ý nhất khi tăng mạnh dư nợ margin từ khoảng 22.100 tỷ đồng cuối năm ngoái lên 30.000 tỷ đồng sau quý I, tương đương mức tăng gần 8.000 tỷ đồng - cao nhất toàn ngành. Nhờ đó, VPS đã vượt HSC để vươn lên vị trí thứ tư về quy mô cho vay ký quỹ.

Trong khi đó, dư nợ cho vay của HSC gần như đi ngang ở mức 28.100 tỷ đồng, khiến công ty tụt một bậc trong bảng xếp hạng.

Ngoài các doanh nghiệp dẫn đầu kể trên, nhiều công ty chứng khoán như ACBS, Vietcap, MBS, LPBS và SHS cũng ghi nhận mức tăng trưởng dư nợ cho vay đáng kể, đồng thời thiết lập các cột mốc mới về quy mô margin trong quý đầu năm.

Đáng chú ý, quy mô cho vay của nhóm 5 công ty dẫn đầu gồm TCBS, SSI, VPBankS, VPS và HSC đều đã vượt mốc 1 tỷ USD (tương đương hơn 26.400 tỷ đồng), thậm chí lớn hơn dư nợ cho vay khách hàng tại một số ngân hàng thương mại quy mô nhỏ như PGBank hay Saigonbank.

Mảng cho vay trở thành "cỗ máy in tiền"

Sự bùng nổ của hoạt động margin đã mang lại nguồn lợi nhuận đáng kể cho các công ty chứng khoán.

Trong quý I/2026, VPBankS ghi nhận tổng doanh thu 2.871 tỷ đồng, tăng hơn 4 lần so với cùng kỳ năm trước. Riêng thu nhập từ hoạt động cho vay đạt hơn 880 tỷ đồng, tăng trên 200%.

Tại TCBS, tổng doanh thu hoạt động đạt 2.783 tỷ đồng, tăng 37% so với cùng kỳ. Trong đó, mảng cho vay ký quỹ mang về 1.228 tỷ đồng, chiếm tới 44% tổng doanh thu và tăng 68% so với quý I/2025.

SSI cũng ghi nhận kết quả tương tự khi doanh thu quý I đạt 3.295 tỷ đồng, trong đó khoảng 1.050 tỷ đồng đến từ hoạt động cho vay.

Ở nhiều công ty chứng khoán lớn khác, nguồn thu từ cho vay hiện đóng góp khoảng 30% tổng doanh thu, trở thành một trong những trụ cột lợi nhuận quan trọng nhất.

Dư địa tăng trưởng vẫn còn lớn

Theo các chuyên gia, diễn biến biến động mạnh của thị trường chứng khoán thời gian qua đã giúp thanh khoản cải thiện, qua đó tạo điều kiện cho dư nợ margin tiếp tục tăng trưởng.

Bên cạnh đó, nhu cầu sử dụng đòn bẩy tài chính của nhà đầu tư vẫn duy trì ở mức cao, đặc biệt sau các nhịp điều chỉnh mạnh khi nhiều cổ phiếu quay về vùng định giá hấp dẫn.

Ông Trần Quốc Toàn, Giám đốc Chi nhánh 2 - Hội sở CTCP Chứng khoán Mirae Asset, cho rằng sự sôi động của thị trường IPO cũng góp phần tạo thêm dư địa mở rộng hoạt động cho vay của các công ty chứng khoán.

Tuy nhiên, so với các giai đoạn tăng nóng trước đây, tốc độ tăng trưởng dư nợ margin trong quý I đã có phần chậm lại, phản ánh tâm lý sử dụng đòn bẩy thận trọng hơn từ phía nhà đầu tư.

Một phần nguyên nhân đến từ việc nhiều nhà đầu tư chủ động giảm tỷ lệ vay để bảo toàn lợi nhuận, trong khi một số khác buộc phải hạ đòn bẩy do áp lực call margin khi thị trường điều chỉnh sâu.

Ngoài ra, mặt bằng lãi suất margin tăng từ khoảng 11-12%/năm lên mức 13-14%/năm hiện nay cũng tác động trực tiếp đến nhu cầu vay vốn của nhà đầu tư.

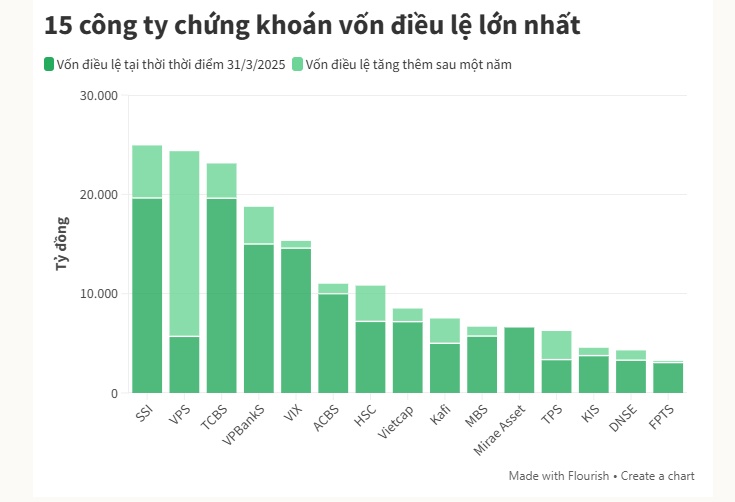

Trong bối cảnh cạnh tranh ngày càng gay gắt, cuộc đua giữa các công ty chứng khoán đang chuyển dần sang năng lực tài chính và quy mô vốn. Để mở rộng thị phần, các doanh nghiệp phải liên tục tăng vốn nhằm gia tăng hạn mức cho vay, đầu tư công nghệ và nâng cao chất lượng dịch vụ.

Theo quy định của Ủy ban Chứng khoán Nhà nước, tổng dư nợ cho vay không được vượt quá 200% vốn chủ sở hữu. Vì vậy, việc tăng vốn trở thành điều kiện cần để các công ty chứng khoán tiếp tục mở rộng hoạt động kinh doanh.

Ông Nguyễn Thế Minh, Giám đốc Khối Ngân hàng Đầu tư Chứng khoán An Bình, dự báo hoạt động cho vay margin sẽ tiếp tục tăng trưởng trong các quý tới. Không chỉ phục vụ nhu cầu của nhà đầu tư trong nước, các công ty chứng khoán còn chuẩn bị nguồn lực để đáp ứng dòng vốn ngoại khi quá trình nâng hạng thị trường dự kiến có hiệu lực từ tháng 9 tới.

Trong khi đó, VPBankS Research cho biết tỷ lệ nợ vay trên vốn chủ sở hữu (D/E) bình quân của toàn ngành hiện vào khoảng 1,5 lần. Tuy nhiên, con số này chưa phản ánh đầy đủ tác động từ các thương vụ IPO quy mô lớn cũng như những kế hoạch tăng vốn đang được triển khai.

Khi các nguồn vốn mới được bổ sung đầy đủ vào hệ thống, dư địa mở rộng hoạt động kinh doanh của ngành chứng khoán được đánh giá vẫn còn rất lớn trong thời gian tới.

vietnamfinance.vn

Cho vay magin lên cao nhất lịch sử, nhiều công ty chứng khoán lãi lớn

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665