Khi phân bón trở thành quyền lực địa chính trị: Trung Quốc chuyển hóa than đá thành urê như thế nào?

Với cuộc chiến Iran cắt đứt tuyến vận tải qua Hormuz và Bắc Kinh siết chặt xuất khẩu, sự phụ thuộc của thế giới vào hỗn hợp năng lượng đặc thù của một nhà cung cấp duy nhất chưa bao giờ trông nguy hiểm hơn, và chưa bao giờ có hậu quả lớn hơn đối với người nông dân từ Dhaka đến São Paulo.

Trong thời bình, một tấn urê là một trong những mặt hàng tẻ nhạt nhất trên hành tinh, một viên pellet trắng, thoảng mùi amoniac, xương sống thầm lặng của nông nghiệp hiện đại. Vào mùa xuân năm 2026, nó đã trở thành thứ gì đó mang trọng lượng lớn hơn nhiều: một thước đo đòn bẩy địa chính trị, một điểm bùng phát của lạm phát lương thực, và bằng chứng rõ ràng nhất cho thấy lựa chọn công nghiệp của một quốc gia từ hàng thập kỷ trước có thể khiến phần còn lại của thế giới trở thành con tin.

Sự kết hợp của hai cú sốc, cuộc chiến Mỹ,Israel đang diễn ra chống Iran và việc Bắc Kinh thắt chặt xuất khẩu phân bón, đã phơi bày một lỗ hổng cấu trúc mà các nhà kinh tế nông nghiệp đã cảnh báo nhiều năm nhưng thị trường hàng hoá phần lớn bỏ qua. Kết quả là giá urê toàn cầu tăng khoảng 70%, cuộc tranh giành nguồn cung thay thế diễn ra hỗn loạn, và nhận thức ngày càng rõ rằng an ninh lương thực và địa chính trị năng lượng nay là không thể tách rời.

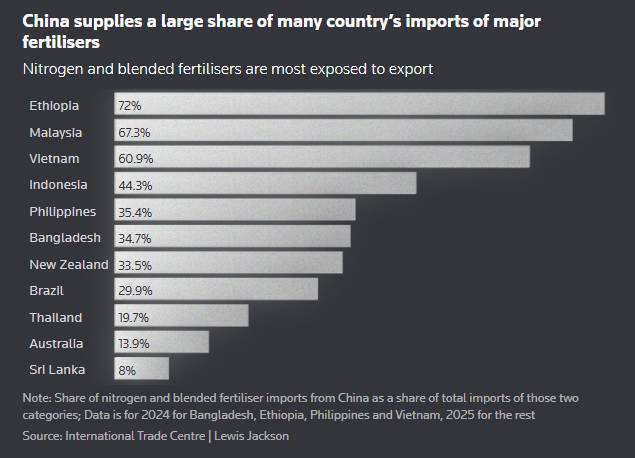

Phép tính về sự phụ thuộc hết sức rõ ràng. Phân bón nitơ, dẫn đầu là urê với hàm lượng nitơ 46%, chiếm 58% sản lượng phân bón vô cơ toàn cầu, với khoảng 112 triệu tấn được sản xuất riêng trong năm 2023. Trong đó, Trung Quốc vừa là nhà sản xuất lớn nhất, vừa là người tiêu thụ lớn nhất thế giới, với kim ngạch xuất khẩu năm ngoái trị giá hơn 13 tỷ USD phủ khắp mọi góc của thế giới nông nghiệp. Việt Nam nhập 67% phân bón nitơ và phân bón hỗn hợp từ Trung Quốc. Indonesia, 61%. Malaysia, 72%. Ngay cả Brazil, một cường quốc nông nghiệp, cũng phụ thuộc vào Trung Quốc cho khoảng một phần ba nguồn cung.

Nay, với 50,80% các luồng đó bị Bắc Kinh hạn chế, cuộc tìm kiếm nguồn thay thế đã tác động mạnh vào thị trường. Một quan chức công ty phân bón có trụ sở tại New Delhi nói với Reuters: "Người mua đang hy vọng Trung Quốc sẽ vào lấp đầy khoảng trống cung, nhưng quyết định này chỉ làm thắt chặt thêm nguồn cung." Nghịch lý thật tàn khốc: quốc gia có vị thế tốt nhất để giảm thiểu sự thiếu hụt lại chính là quốc gia đang chọn không làm vậy.

Lợi thế than đá của Trung Quốc, và giới hạn của nó

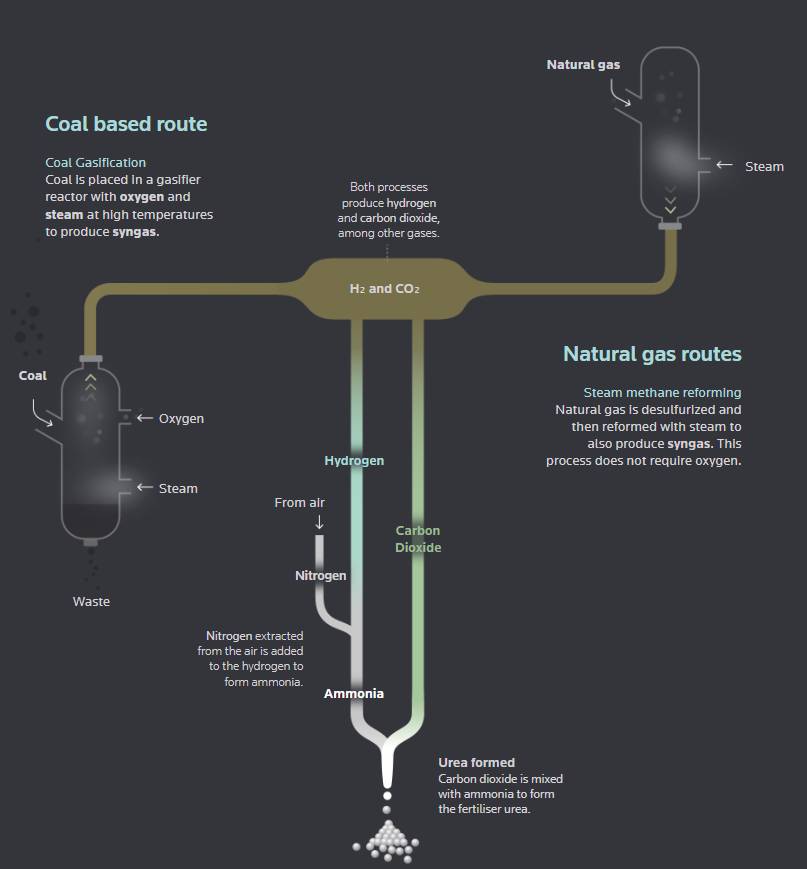

Để hiểu tại sao Trung Quốc lại ở vị thế được bảo vệ đến vậy, cần hiểu kinh tế năng lượng đặc thù trong sản xuất urê. Hầu hết các nhà xuất khẩu lớn, Qatar, Nga, Ả Rập Saudi, dựa vào khí tự nhiên giá rẻ làm nguyên liệu đầu vào, sử dụng quá trình reforming hơi nước methane để tạo ra hydro, kết hợp với nitơ từ không khí và carbon dioxide để tạo thành urê. Quy trình này hiệu quả và, khi khí rẻ, rất cạnh tranh.

Trung Quốc đã chọn con đường khác. Thiếu nguồn dự trữ hydrocarbon khổng lồ như các quốc gia Vùng Vịnh, Bắc Kinh đầu tư mạnh vào công nghệ khí hoá than, một lộ trình thâm dụng vốn hơn, xử lý than cùng oxy và hơi nước ở nhiệt độ cao để tạo ra khí tổng hợp tương đương. Kết quả: khoảng 78% sản lượng urê của Trung Quốc ngày nay có nguồn gốc từ than đá, một nguồn tài nguyên trong nước mà Trung Quốc sở hữu gần như vô hạn.

Khi chiến tranh Iran gián đoạn vận tải qua Hormuz, một điểm nghẽn xử lý khoảng 30% thương mại phân bón toàn cầu, các nhà xuất khẩu phụ thuộc vào khí đốt phải đối mặt với áp lực kép: gián đoạn logistics và chi phí đầu vào năng lượng tăng vọt. Trung Quốc không phải chịu cả hai. Giá than trong nước ổn định, chuỗi cung ứng hoàn toàn không phụ thuộc đường biển, chính phủ cam kết an ninh lương thực như một ưu tiên chiến lược. Theo các nhà phân tích được Reuters dẫn nguồn, giá urê nội địa Trung Quốc duy trì ở mức khoảng một phần ba so với mức tham chiếu quốc tế trong giai đoạn căng thẳng nhất.

Đối với nhà đầu tư vào các nhà sản xuất phân bón nitơ toàn cầu, bài học thật khó chịu. Những nhà sản xuất chịu rủi ro cao nhất, các nhà sản xuất châu Âu phụ thuộc vào khí đường ống với giá hiện đang cao, phải đối mặt với áp lực biên lợi nhuận ngay khi sổ đặt hàng lẽ ra phải tràn ngập. Ngược lại, các nhà sản xuất nhà nước Trung Quốc đang vận hành hết công suất phục vụ tiêu dùng trong nước, không có động cơ giải cứu một thị trường mà họ đã chủ động rút lui.

Hàm ý đầu tư

Đối với các nhà quản lý danh mục và nhà giao dịch hàng hoá, đợt khủng hoảng hiện tại củng cố ba chủ đề có khả năng tồn tại lâu dài sau bất kỳ lệnh ngừng bắn nào.

Đa dạng hoá nguồn cung được định giá cao hơn. Các nhà sản xuất có nguyên liệu từ than đá hoặc được bảo vệ bởi nguồn nội địa, bao gồm một số nhà vận hành ở Trung Á và Bắc Phi, đang bị định giá thấp hơn so với lợi thế địa chính trị của họ. Thị trường trước đây định giá urê theo kinh tế giao ngay; tương lai sẽ cần định giá cả yếu tố an ninh cung cấp.

Liên kết lương thực,năng lượng đã không thể đầu tư nếu thiếu góc nhìn địa chính trị. Các quỹ hàng hoá nông nghiệp không mô hình hoá gián đoạn nguồn cung phân bón như một rủi ro hàng đầu đang bay mù. Một cú sốc giá urê 70% lan truyền vào quyết định gieo trồng trong vòng một vụ, vào chi phí tại nông trại trong hai vụ, và vào giá thực phẩm của người tiêu dùng trong ba vụ. Độ trễ dài; tác động thì không.

Kiểm soát xuất khẩu của Trung Quốc không phải ngoại lệ, đó là chính sách. Bắc Kinh có lịch sử đã được ghi nhận về việc hạn chế xuất khẩu phân bón để giữ giá trong nước thấp. Việc điều này trùng với cuộc khủng hoảng nguồn cung toàn cầu không phải ngẫu nhiên. Nhà đầu tư nào coi khối lượng xuất khẩu của Trung Quốc là cơ sở đáng tin cậy để mô hình hoá nguồn cung toàn cầu là đang xây trên cát. Giả định chắc chắn hơn là Trung Quốc sẽ tiếp tục coi ngành phân bón như một công cụ đảm bảo an ninh lương thực trước tiên, và một hoạt động kinh doanh xuất khẩu sau đó.

Kế hoạch cấu trúc dài hạn nằm ở các nguồn thay thế cho nguồn cung Trung Quốc. Ấn Độ, nhập khoảng 16% phân bón từ Trung Quốc, đang đẩy nhanh năng lực sản xuất trong nước. Brazil buộc phải đa dạng hoá sang các nhà sản xuất Bắc Phi và Nga khi còn có thể. Nhưng việc xây dựng năng lực đáng kể ngoài Trung Quốc cần nhiều năm và vốn mà các quốc gia sản xuất nông nghiệp lịch sử đầu tư chưa đủ.

Bóng đen an ninh lương thực

Bỏ qua các cơ chế tài chính, điều còn lại là một cuộc khủng hoảng an ninh lương thực đang diễn ra chậm. FAO của Liên hợp quốc từ lâu đã xác định phân bón nitơ là yếu tố đầu vào quan trọng nhất trong sản xuất cây trồng hiện đại. Thực vật không thể tự hấp thụ nitơ từ không khí hay nước; nó phải được cung cấp từ bên ngoài. Thiếu nitơ, năng suất sụp đổ, một thực tế được minh chứng rõ ràng qua những đám cây vàng vọt, còi cọc trên đất thiếu nitơ.

Đối với các quốc gia phụ thuộc nhập khẩu, Việt Nam, Ethiopia, Indonesia, Philippines, tình trạng thiếu urê kéo dài không chỉ đơn giản là tăng chi phí đầu vào. Nó đe doạ chu kỳ gieo trồng, làm giảm dự báo năng suất, và đặt hoá đơn nhập khẩu thực phẩm dưới áp lực vào đúng thời điểm giá lương thực toàn cầu cũng đang ở mức cao. Chuỗi hệ quả này quen thuộc với bất kỳ ai đã trải qua 2008 hay 2022. Cơ chế kích hoạt khác đi; điểm đến thì như cũ.

Điều làm cho năm 2026 khác biệt chính là vai trò rõ ràng của một quyết định có chủ đích, định hướng từ nhà nước chồng lên trên cú sốc nguồn cung do chiến tranh gây ra. Các cuộc khủng hoảng phân bón trước đây chủ yếu là sản phẩm của logistics, chi phí năng lượng, hoặc nhu cầu tăng đột ngột. Lần này có chiều kích chính sách, Bắc Kinh chủ động chọn bảo vệ nông dân của mình bằng cách hạn chế những gì nông dân của mọi người khác có thể tiếp cận, khiến các cơ chế cân bằng thị trường trở nên kém tin cậy hơn nhiều.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()