Khi nợ không còn là công cụ, mà thành cấu trúc của nền kinh tế

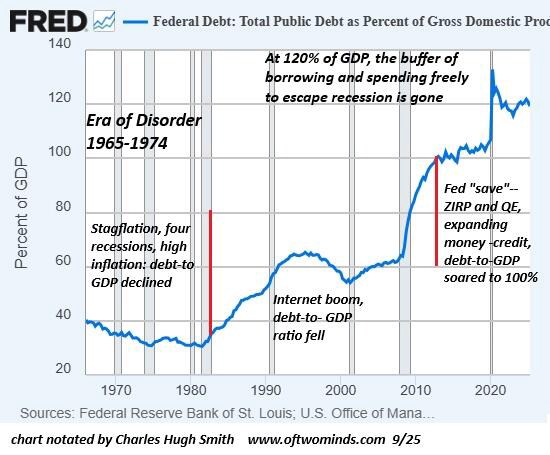

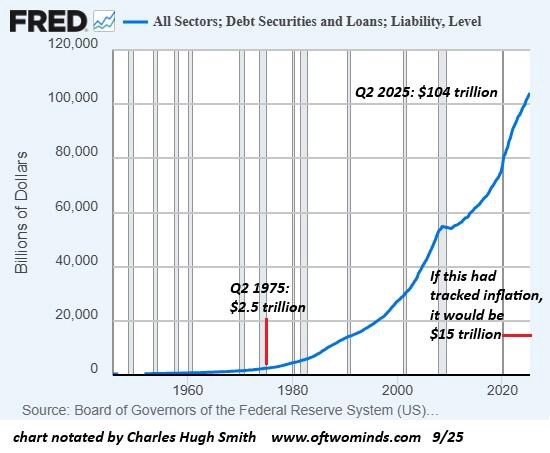

Việc chuyển đổi nợ từ một công cụ quản lý kinh tế tạm thời thành một đặc điểm lâu dài của chính sách tài khóa là một trong những thay đổi cấu trúc quan trọng nhất trong kinh tế học hiện đại. Những gì bắt đầu như các biện pháp khẩn cấp trong cuộc Khủng hoảng Tài chính năm 2008 đã phát triển thành một khuôn khổ bình thường hóa, trong đó việc tích lũy nợ không chỉ được chấp nhận mà còn được khuyến khích tích cực như một động lực chính cho tăng trưởng kinh tế.

Sự thay đổi này đánh dấu một bước chuyển cơ bản khỏi các nguyên tắc kinh tế truyền thống vốn coi nợ là vốn tự giới hạn - một công cụ mà bản chất của nó đòi hỏi phải trả nợ cuối cùng và do đó áp đặt những hạn chế tự nhiên lên hành vi vay mượn. Môi trường chính sách hiện nay đã cắt đứt mối liên hệ này, tạo ra điều mà các nhà kinh tế có thể nhận ra là một kịch bản rủi ro đạo đức kinh điển, bao trùm toàn bộ hệ thống kinh tế.

Cơ chế chuyển giao của cải giữa các thế hệ

Quỹ đạo nợ hiện tại cho thấy một cơ chế tinh vi để chuyển giao của cải từ thế hệ tương lai sang thế hệ hiện tại. Không giống như các thời kỳ trước, khi nợ chủ yếu được sử dụng để tài trợ cho cơ sở hạ tầng sản xuất - đường sá, cầu cống, cơ sở giáo dục - mang lại lợi ích cho các thế hệ tương lai, việc vay nợ ngày nay ngày càng tài trợ cho tiêu dùng và tăng giá trị tài sản tài chính, mang lại lợi ích tức thời cho các bên liên quan hiện tại, đồng thời chuyển chi phí sang cho những người không có tiếng nói trong quyết định vay nợ.

Hãy xem thị trường nhà ở như một mô hình thu nhỏ của động lực này. Sự kết hợp giữa lãi suất cực thấp và hoạt động cho vay mở rộng đã thổi phồng giá trị tài sản một cách giả tạo, tạo ra của cải trên giấy tờ cho những người sở hữu bất động sản hiện tại, đồng thời khiến việc sở hữu nhà trở nên khó khăn hơn đối với thế hệ trẻ. Khoản nợ cần thiết để mua những căn nhà từng được coi là giá rẻ giờ đây đại diện cho những cam kết tài chính trọn đời, hạn chế lựa chọn nghề nghiệp, hình thành gia đình và khả năng chấp nhận rủi ro trong kinh doanh.

Điều này không chỉ thể hiện động lực thị trường đơn thuần; nó cấu thành một sự phân bổ lại cơ hội một cách có hệ thống từ những người mới tham gia nền kinh tế sang những người đã ổn định trong nền kinh tế. Các công cụ chính sách bề ngoài được thiết kế để hỗ trợ tăng trưởng kinh tế, thực chất lại tạo ra một cơ chế chuyển giao tổng bằng không, trá hình dưới dạng tạo ra của cải.

Nghịch lý năng suất: Nợ không có lợi nhuận

Có lẽ điều đáng lo ngại nhất là năng suất biên của nợ đang giảm dần trên toàn nền kinh tế. Phân tích lịch sử cho thấy mỗi đô la nợ tăng thêm hiện nay tạo ra sản lượng kinh tế ít hơn đáng kể so với những thập kỷ trước. Hiệu quả suy giảm này cho thấy phần lớn hoạt động vay nợ gần đây đã được tài trợ cho tiêu dùng thay vì đầu tư, đầu cơ thay vì sản xuất, và kỹ thuật tài chính thay vì đổi mới thực sự.

Những hệ lụy này vượt ra ngoài hiệu quả kinh tế đơn thuần. Khi nợ không tạo ra đủ lợi nhuận để bù đắp chi phí, gánh nặng tất yếu sẽ đổ lên vai các chủ thể kinh tế tương lai, những người phải thực hiện các nghĩa vụ mà không được hưởng lợi ích tương xứng. Điều này tạo ra một rào cản mang tính cấu trúc đối với sự linh hoạt và đổi mới kinh tế, vì một phần ngày càng tăng của sản lượng kinh tế phải được dành cho việc thực hiện các nghĩa vụ cũ thay vì tài trợ cho các cơ hội mới.

Tội lỗi của Ngân hàng Trung ương và sự xói mòn kỷ luật thị trường

Sự can thiệp kéo dài của Cục Dự trữ Liên bang vào thị trường vốn đã làm thay đổi căn bản các phép tính rủi ro-lợi nhuận vốn chi phối các quyết định vay vốn truyền thống. Bằng cách liên tục can thiệp để ngăn chặn giá tài sản giảm và duy trì lãi suất thấp một cách giả tạo, chính sách tiền tệ đã loại bỏ các cơ chế phản hồi tự nhiên vốn trước đây hạn chế đòn bẩy quá mức.

Sự can thiệp này đã tạo ra cái mà các nhà kinh tế gọi là "các thể chế thây ma" - những thực thể tồn tại không phải vì chúng tạo ra giá trị mà vì tín dụng giá rẻ cho phép chúng trả nợ. Sự gia tăng nhanh chóng của những thực thể như vậy trong toàn bộ nền kinh tế thể hiện sự phân bổ sai lệch nguồn lực ở quy mô mà cuối cùng sẽ đòi hỏi sự điều chỉnh thông qua lạm phát, vỡ nợ, hoặc cả hai.

Điều đáng lo ngại hơn là những gì đã được thiết lập trước đó. Bằng cách thể hiện sự sẵn sàng can thiệp bất cứ khi nào giá tài sản chịu áp lực giảm, Cục Dự trữ Liên bang đã tạo ra kỳ vọng về sự hỗ trợ liên tục, khuyến khích hành vi ngày càng liều lĩnh. Rủi ro đạo đức này vượt ra ngoài các tổ chức riêng lẻ, ảnh hưởng đến toàn bộ các lĩnh vực của nền kinh tế, vốn đang hoạt động với giả định rằng rủi ro sẽ được xã hội hóa trong khi lợi nhuận vẫn được tư nhân hóa.

Sự thiếu hụt dân chủ trong chính sách tài khóa

Có lẽ vấn đề sâu sắc nhất mà các quỹ đạo nợ hiện tại đặt ra là tính hợp pháp dân chủ của các chính sách ràng buộc các thế hệ tương lai phải gánh chịu các nghĩa vụ tài chính mà không có sự đồng ý của họ. Trong khi các xã hội dân chủ thường xuyên đưa ra các quyết định ảnh hưởng đến công dân tương lai, thì quy mô và tính lâu dài của các nghĩa vụ nợ hiện tại lại thể hiện một điều gì đó khác biệt về mặt định tính.

Không giống như đầu tư cơ sở hạ tầng hay các chương trình giáo dục mang lại lợi ích hữu hình cho thế hệ tương lai, phần lớn các khoản vay hiện tại hướng đến tiêu dùng ngay lập tức hoặc tăng giá trị tài sản, chủ yếu mang lại lợi ích cho các bên liên quan hiện tại. Điều này đặt ra những câu hỏi cơ bản về thẩm quyền đạo đức của các thể chế chính trị và kinh tế hiện tại trong việc đưa ra các cam kết ràng buộc thay mặt cho những người sẽ gánh chịu hậu quả nhưng không có tiếng nói trong quá trình ra quyết định.

Hướng tới Kiến trúc Tài chính Bền vững

Việc giải quyết những thách thức này đòi hỏi nhiều hơn là những điều chỉnh kỹ thuật đối với chính sách tiền tệ; nó đòi hỏi một sự xem xét lại cơ bản về mối quan hệ giữa tiêu dùng hiện tại và nghĩa vụ tương lai. Một số nguyên tắc có thể định hướng cho sự xem xét lại này:

* Đánh giá tác động liên thế hệ : Các chính sách tài khóa lớn nên bao gồm phân tích rõ ràng về tác động phân phối của chúng qua các thế hệ, đặc biệt chú ý đến việc liệu việc vay vốn có phải là khoản đầu tư mang lại lợi ích cho những người sẽ trả nợ hay không.

* Các biện pháp ổn định tài khóa tự động : Thay vì dựa vào sự can thiệp tiền tệ tùy ý, chính sách tài khóa nên kết hợp các cơ chế tự động hạn chế việc vay nợ trong thời kỳ kinh tế tăng trưởng và hạn chế sự tích tụ thâm hụt cơ cấu.

* Phù hợp tài sản-nợ phải trả : Việc vay nợ của chính phủ cần được cấu trúc để đảm bảo rằng thời hạn đáo hạn nợ phù hợp với thời gian sử dụng hữu ích của tài sản được tài trợ, ngăn chặn thông lệ phổ biến là tài trợ cho tiêu dùng dài hạn bằng các chu kỳ vay ngắn hạn.

Sự tính toán phía trước

Xu hướng hiện tại về cơ bản là không bền vững, không chỉ về mặt kinh tế mà còn về mặt chính trị và xã hội. Những xã hội gây bất lợi một cách có hệ thống cho thế hệ trẻ vì những lợi ích đã được thiết lập sẽ tạo điều kiện cho sự bất ổn sâu sắc. Các liên minh chính trị ủng hộ nợ công ngày càng gia tăng cuối cùng sẽ phải đối mặt với sự phản đối từ những người thừa nhận rằng họ đã bị bất lợi một cách có hệ thống bởi những chính sách mà họ không hề tham gia sáng tạo.

Sự điều chỉnh, khi đến lúc, có thể sẽ diễn ra đột ngột chứ không phải dần dần. Các hệ thống tài chính được xây dựng dựa trên giả định tăng trưởng và can thiệp liên tục sẽ có rất ít khả năng suy thoái được quản lý. Quỹ đạo hiện tại càng kéo dài, sự điều chỉnh cuối cùng càng có khả năng nghiêm trọng.

Kết luận: Tái khẳng định trách nhiệm tài chính

Con đường phía trước đòi hỏi sự thừa nhận rằng nợ không chỉ là một công cụ kỹ thuật của quản lý kinh tế mà còn là một cam kết đạo đức ràng buộc các thế hệ tương lai với các quyết định hiện tại. Chính sách kinh tế bền vững phải cân bằng giữa nhu cầu chính đáng của người dân hiện tại với những yêu cầu chính đáng không kém của những người sẽ thừa hưởng hậu quả từ những lựa chọn hôm nay.

Vấn đề không chỉ đơn thuần là đạt được sự cân bằng tài chính theo nghĩa kế toán; mà còn là khôi phục nguyên tắc rằng mỗi thế hệ nên để lại cho thế hệ sau một vị thế tốt hơn so với lúc họ còn sống. Các chính sách hiện tại đã đảo ngược nguyên tắc này, tạo ra một hệ thống mà mỗi thế hệ đều kỳ vọng tiêu thụ nhiều hơn mức họ sản xuất trong khi đẩy chi phí sang cho thế hệ sau.

Cơ hội cho sự điều chỉnh tự nguyện đang thu hẹp dần. Lựa chọn mà các nhà hoạch định chính sách phải đối mặt là bắt đầu công việc khó khăn là khôi phục tính bền vững tài khóa ngay bây giờ, hay tiếp tục quỹ đạo hiện tại cho đến khi các lực lượng thị trường áp đặt một sự điều chỉnh đau đớn hơn. Lịch sử cho thấy những xã hội không tự nguyện đưa ra lựa chọn này sẽ thấy nó được tạo ra cho họ.

Cơ hội Đầu tư BẠC

Bạc đang tạm chững lại sau chuỗi 4 phiên tăng mạnh, với nến xoay tròn báo hiệu do dự, tiếp nối bằng mô hình sao cảnh báo đỉnh tiềm năng và hôm nay là nến inside range củng cố trạng thái tích lũy.

Tuy nhiên, xu hướng tăng vẫn được duy trì khi giá giữ vững trên trendline hỗ trợ quanh 40 USD, cho thấy đây nhiều khả năng chỉ là nhịp nghỉ cần thiết trước khi thị trường tìm kiếm động lực tăng tiếp.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()