khi mỗi công ty chứng khoán kiếm tiền theo một cách khác nhau

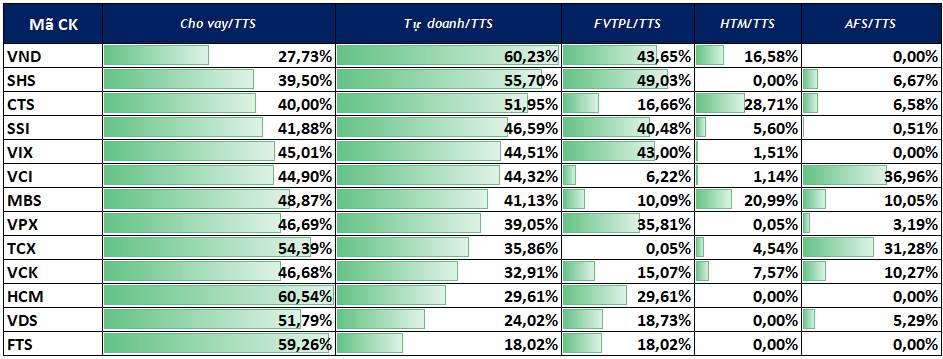

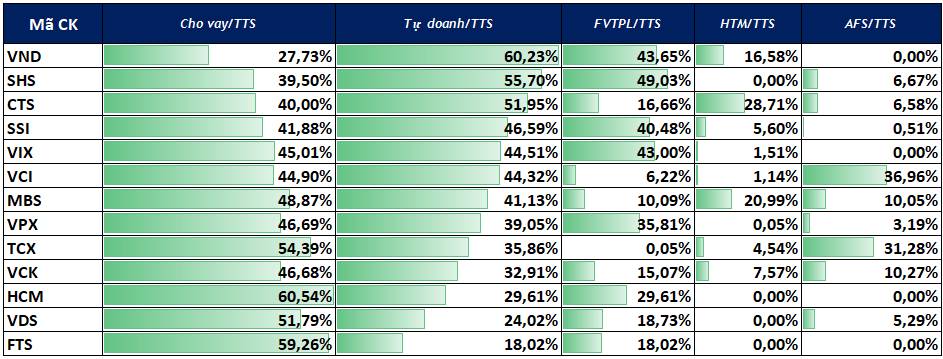

Bảng tỷ trọng tài sản cho thấy một thực tế rất rõ: các CTCK hiện nay không còn cùng kiếm tiền theo một cách, mà đang chủ động “đặt tiền” vào những khu vực khác nhau trên bảng cân đối, từ đó hình thành các mô hình lợi nhuận hoàn toàn khác biệt.

NHÓM TẬP TRUNG MARGIN - HEAVY

Trước hết, nhóm Margin-heavy thể hiện rất rõ qua các con số cho vay trên tổng tài sản ở mức cao. HCM là ví dụ điển hình khi Cho vay/TTS lên tới 60,54%, FVTPL chiếm 29,61%, trong khi AFS và HTM gần như không hiện diện. Mô hình này cho phép HCM tối ưu lợi nhuận khi thanh khoản thị trường dồi dào, nhưng đồng thời khiến kết quả kinh doanh nhạy cảm mạnh với chu kỳ thị trường và chính sách margin. Tương tự, FTS (Cho vay/TTS 59,26%) hay CTS (40%, nhưng FVTPL + HTM rất cao) đều mang đặc trưng “đánh cược vào thanh khoản”, phù hợp với chiến lược giao dịch theo sóng hơn là nắm giữ dài hạn.

NHÓM TẬP TRUNG TỰ DOANH

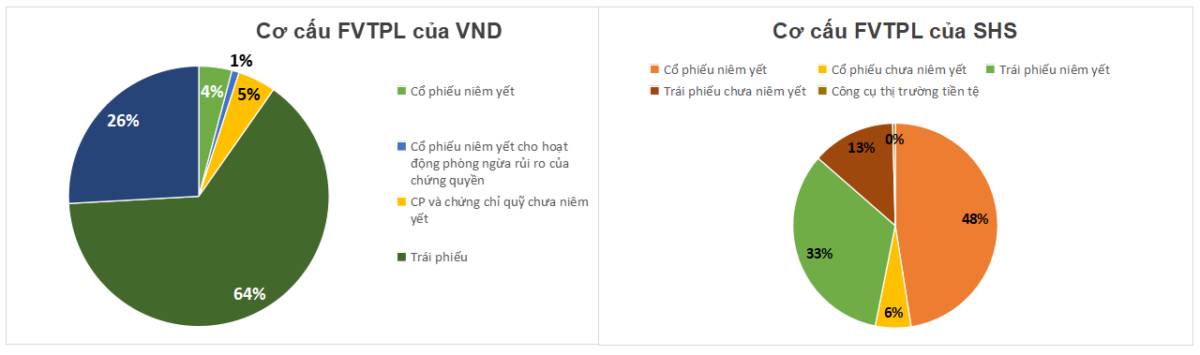

Ở chiều ngược lại, nhóm CTCK có tỷ trọng FVTPL lớn tiếp tục là tâm điểm của mô hình tự doanh – chu kỳ, tuy nhiên bên trong nhóm này lại tồn tại sự khác biệt rất lớn về chất lượng và cấu trúc FVTPL, qua đó dẫn tới mức độ rủi ro và độ ổn định lợi nhuận không giống nhau. SHS và VND là hai đại diện tiêu biểu, cùng sở hữu tỷ trọng FVTPL/TTS cao, nhưng cách “đặt tiền” trong danh mục tự doanh lại đi theo hai hướng hoàn toàn khác biệt.

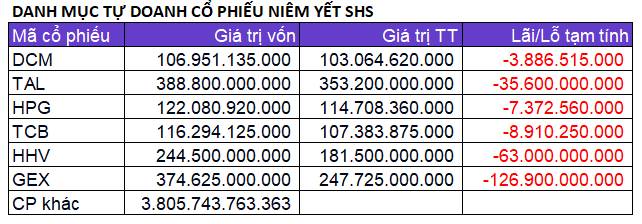

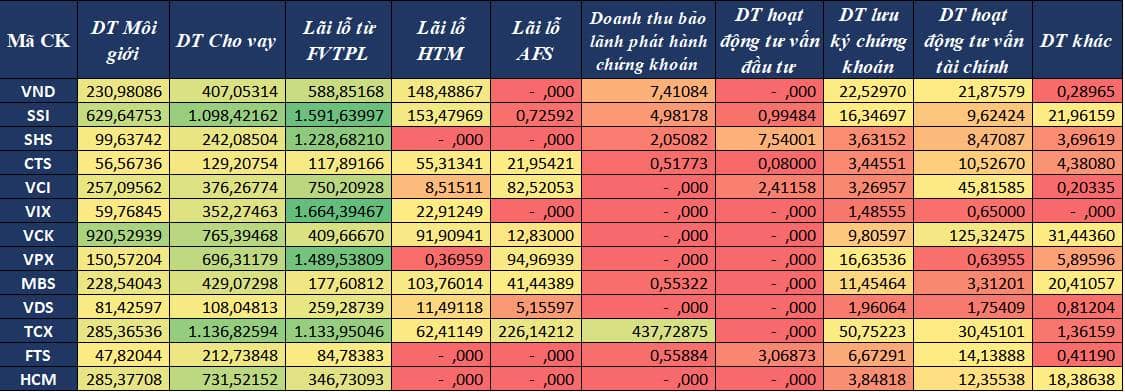

Với SHS, FVTPL mang đậm tính đánh cược vào cổ phiếu. Danh mục tự doanh của SHS cho thấy tỷ trọng lớn nằm ở cổ phiếu niêm yết, bên cạnh đó là trái phiếu niêm yết và chưa niêm yết nhưng vẫn chiếm vai trò bổ trợ. Thực tế danh mục cổ phiếu của SHS ghi nhận nhiều khoản lỗ tạm tính đáng kể, phản ánh mức độ nhạy cảm rất cao với biến động thị trường cổ phiếu. Điều này giúp SHS có thể bứt phá mạnh khi thị trường tăng nóng, nhưng cũng khiến kết quả kinh doanh dễ “sốc” khi thị trường điều chỉnh. Nói cách khác, FVTPL của SHS mang tính beta cao, chu kỳ mạnh và rủi ro tập trung lớn.

Ngược lại, VND cũng thuộc nhóm FVTPL lớn nhưng cấu trúc tự doanh lại thiên về trái phiếu và các công cụ thu nhập cố định. Trong danh mục FVTPL của VND, trái phiếu chiếm tỷ trọng áp đảo, đi kèm là lượng lớn chứng chỉ tiền gửi, trong khi cổ phiếu niêm yết chỉ chiếm tỷ trọng rất nhỏ. Phần cổ phiếu chủ yếu tập trung vào các mã đầu ngành, thanh khoản cao và mang tính phòng ngừa rủi ro. Nhờ cấu trúc này, FVTPL của VND ít phụ thuộc vào biến động ngắn hạn của thị trường cổ phiếu, dòng thu nhập ổn định hơn nếu dòng tiền của các công ty phát hành ổn định và biến động lợi nhuận được kiểm soát tốt hơn so với các CTCK tự doanh cổ phiếu thuần túy. ( Để biết chi tiết hơn về Case VND anh chị có thể tìm bài viết “VND - NỖ LỰC VƯỢT LÊN CHÍNH MÌNH” tại trang các nhân của mình nhé)

Từ sự so sánh này có thể thấy, không phải FVTPL lớn nào cũng giống nhau. SHS đại diện cho mô hình tự doanh cổ phiếu mang tính chu kỳ cao, trong khi đó, VND cho thấy một cách tiếp cận thận trọng hơn. Đây chính là khác biệt cốt lõi về chất lượng FVTPL, và cũng là yếu tố mà nhà đầu tư cần nhìn sâu hơn thay vì chỉ dừng lại ở tỷ trọng tự doanh trên tổng tài sản.

NHÓM PHÂN BỔ CÂN BẰNG

Điểm giao thoa quan trọng của ngành nằm ở nhóm cân bằng – dẫn dắt, nơi SSI nổi lên như hình mẫu tiêu biểu. Theo bảng số liệu, SSI duy trì Cho vay/TTS 41,88% và Tự doanh/TTS 46,59%, trong đó FVTPL chiếm 40,48%, đi kèm với sự hiện diện của HTM (5,60%) và AFS (0,51%). Cấu trúc này cho thấy SSI không đặt cược toàn bộ nguồn lực vào một mảng duy nhất. Khi thị trường đi ngang, lợi nhuận từ margin giúp duy trì dòng tiền; khi thị trường thuận lợi, tự doanh đóng vai trò tăng tốc; và khi điều kiện xấu đi, các tài sản phòng thủ giúp giảm biên độ sụt giảm lợi nhuận. Chính sự cân bằng này lý giải vì sao SSI thường không phải là công ty có lợi nhuận “bùng nổ nhất” trong ngắn hạn, nhưng lại có chất lượng lợi nhuận cao và khả năng đi xuyên chu kỳ.

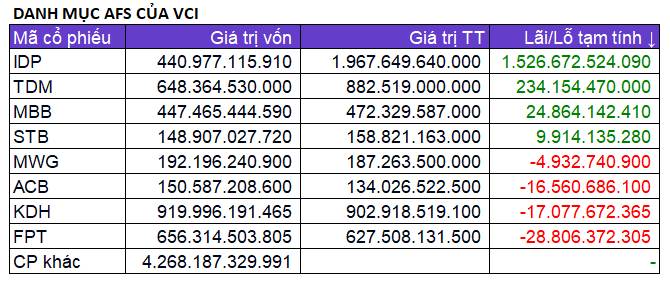

Ở thái cực phòng thủ, VCI là minh chứng rõ ràng nhất cho mô hình “ngân hàng hóa” CTCK. Dữ liệu cho thấy AFS/TTS của VCI lên tới 36,96% - được xem như “cục hàng chiến lược” có thể đem ra truyền thông xuyên suốt từ năm này sang năm khác, trong khi FVTPL/TTS chỉ 6,22% và Cho vay/TTS ở mức 44,90%. Điều này phản ánh chiến lược ưu tiên sự ổn định và quản trị rủi ro hơn là chạy theo lợi nhuận ngắn hạn.

Phần FVTPL của VCI chủ yếu nằm ở trái phiếu chính phủ và trái phiếu, chiếm gần 95% danh mục, trong khi cổ phiếu và chứng chỉ quỹ chỉ đóng vai trò rất nhỏ. FVTPL ở đây không phải là công cụ để “đánh thị trường”, mà đơn thuần là một phần của chiến lược quản trị thanh khoản và thu nhập ổn định. Nhờ vậy, ngay cả khi thị trường cổ phiếu biến động mạnh, phần tự doanh của VCI hầu như không tạo ra cú sốc lớn lên kết quả kinh doanh.

Ở chiều ngược lại, AFS mới là nơi VCI “đặt hàng” cho câu chuyện dài hạn. Danh mục AFS tập trung vào các cổ phiếu đầu ngành, có nền tảng cơ bản tốt và khả năng tạo giá trị bền vững, thể hiện rõ qua những khoản lãi tạm tính lớn ở các khoản đầu tư chiến lược. Đây chính là phần tài sản mà VCI có thể chủ động giữ qua nhiều năm, linh hoạt hiện thực hóa lợi nhuận khi điều kiện thị trường thuận lợi, đồng thời dùng làm “tài sản truyền thông” để củng cố hình ảnh một CTCK có chất lượng tài sản cao và tư duy đầu tư dài hạn.

Đây không phải là mô hình tạo ra lợi nhuận đột biến trong ngắn hạn, nhưng lại là cấu trúc đủ “dày” để VCI duy trì sự ổn định và nhất quán từ năm này sang năm khác. Chính điều đó khiến VCI trở thành lựa chọn tiêu biểu cho nhà đầu tư dài hạn, ưu tiên chất lượng thu nhập và khả năng phòng thủ hơn là chạy theo sóng thị trường.

Vì sao SSI và VCI là hai cái tên đúng cấu trúc của ngành chứng khoán ?

Cơ cấu doanh thu của SSI thể hiện rõ tính “đa trụ – cân bằng – chủ động”: cho vay ký quỹ là trụ cột ổn định, tự doanh là động cơ tăng trưởng, môi giới duy trì thị phần, trong khi HTM, AFS và các mảng dịch vụ khác giúp giảm biến động lợi nhuận. Không có mảng nào chiếm tỷ trọng tuyệt đối, qua đó hạn chế rủi ro tập trung. Cơ cấu tài sản của SSI cũng phản ánh việc “đặt tiền đúng chỗ”: cho vay ở mức vừa phải, tự doanh đủ lớn để bứt tốc khi thị trường thuận lợi, và vẫn có các lớp đệm phòng thủ. Nhờ vậy, SSI có thể kiếm tiền đều khi thị trường đi ngang, tăng tốc khi thị trường tích cực và tránh sụp lợi nhuận khi điều kiện xấu đi. Đây là mô hình có khả năng đi qua mọi chu kỳ, phù hợp để làm core holding trong danh mục.

Trong khi đó, VCI đại diện cho mô hình “chất lượng thu nhập cao – phòng thủ thông minh”. VCI không chạy theo tăng trưởng nóng từ margin hay tự doanh, mà tập trung vào AFS, IB và quản trị rủi ro. Tỷ trọng AFS cao nhất ngành, FVTPL thấp và mức đòn bẩy an toàn giúp VCI duy trì lợi nhuận ổn định ngay cả khi thị trường biến động mạnh. Đây là CTCK mang “DNA ngân hàng đầu tư” rõ nét nhất, phù hợp với môi trường lãi suất và xu hướng thị trường khó đoán.

Đặt cạnh nhau, SSI và VCI đúng với tinh thần "tiền ở đâu, lợi nhuận ở đó ": SSI đại diện cho tăng trưởng và khả năng bứt tốc, VCI đại diện cho sự ổn định và phòng thủ. Việc kết hợp hai cổ phiếu này trong danh mục giúp giảm rủi ro chu kỳ, tối ưu hiệu quả điều chỉnh rủi ro, đặc biệt phù hợp trong giai đoạn sắp tới, khi thị trường được dự báo phân hóa mạnh và không còn dễ đoán.

Nói cách khác, bảng tỷ trọng tài sản không chỉ là số liệu, mà là lời giải thích trực tiếp cho câu hỏi: vì sao SSI và VCI là hai cái tên “đúng cấu trúc” nhất của ngành chứng khoán hiện nay.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()