Khi lãi suất thực vẫn dương: Giải mã động thái mới nhất của Fed

Thị trường tài chính hiện đang vật lộn với một sự hiểu lầm cơ bản về lập trường chính sách của Cục Dự trữ Liên bang. Trong khi một số nhà bình luận Phố Wall cho rằng việc cắt giảm lãi suất gần đây đã tạo ra một môi trường quá dễ dãi - cái gọi là "kịch bản Goldilocks" - thì bằng chứng thực nghiệm lại cho thấy một câu chuyện hoàn toàn khác.

Phân tích này đi sâu vào những suy đoán để xem xét dữ liệu thực sự tiết lộ điều gì về chính sách tiền tệ hiện tại và tác động của nó đối với cả tăng trưởng kinh tế và hiệu suất thị trường chứng khoán.

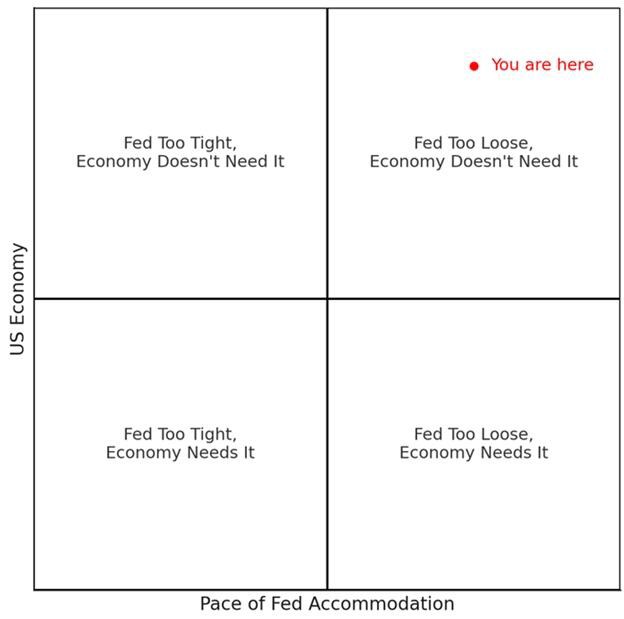

Khung chính sách thích ứng so với chính sách hạn chế

Hiểu được chính sách tiền tệ đòi hỏi nhiều hơn là chỉ quan sát hướng thay đổi của lãi suất. Một lần cắt giảm lãi suất không tự động chuyển đổi môi trường chính sách hạn chế sang môi trường chính sách nới lỏng, cũng như một lần tăng lãi suất không ngay lập tức tạo ra các điều kiện hạn chế. Câu hỏi quan trọng không phải là liệu chính sách có trở nên nới lỏng hơn về mặt tương đối hay không, mà là liệu nó có còn mang tính hạn chế tuyệt đối khi so sánh với các yếu tố kinh tế cơ bản hiện tại hay không.

Chính sách tiền tệ thích ứng hoạt động thông qua nhiều kênh: lãi suất thấp hơn làm giảm chi phí vay cho doanh nghiệp và người tiêu dùng, nới lỏng định lượng bơm thanh khoản trực tiếp vào hệ thống tài chính, và định hướng tương lai định hình kỳ vọng về đường lối chính sách trong tương lai. Ngược lại, chính sách hạn chế hoạt động bằng cách tăng chi phí vốn, thực hiện định lượng để giảm cung tiền và thể hiện cam kết chống lại áp lực lạm phát.

Hiểu biết sâu sắc chính là hiệu quả của chính sách phải được đánh giá theo các điều kiện kinh tế hiện hành—cụ thể là mối quan hệ giữa lãi suất danh nghĩa và lạm phát, và giữa tăng trưởng kinh tế hiện tại và xu hướng bền vững dài hạn của nó.

Đánh giá dựa trên dữ liệu về chính sách hiện tại

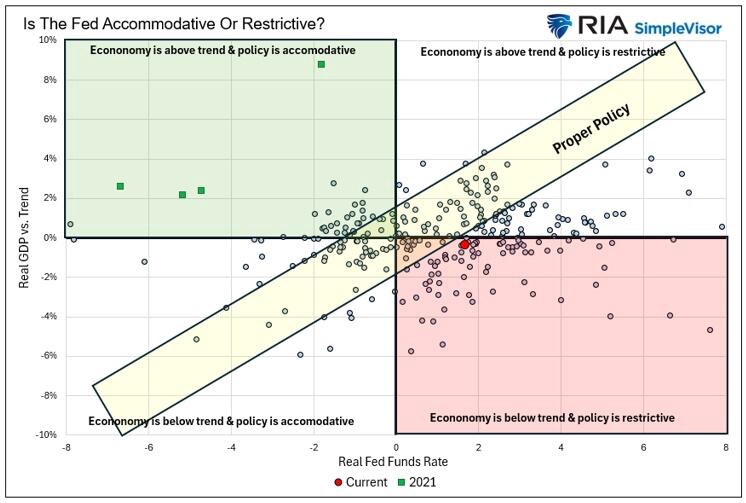

Thay vì dựa vào những diễn giải chủ quan, chúng ta có thể xây dựng một khuôn khổ khách quan để đánh giá lập trường chính sách tiền tệ. Bằng cách so sánh lãi suất quỹ liên bang thực tế (lãi suất danh nghĩa trừ lạm phát) với tăng trưởng kinh tế theo xu hướng, chúng ta tạo ra bốn góc phần tư riêng biệt, đặc trưng cho các chế độ chính sách khác nhau.

Bối cảnh hiện tại cho thấy chính sách của Cục Dự trữ Liên bang vẫn còn khá hạn chế. Với lãi suất quỹ liên bang cao hơn Chỉ số Giá tiêu dùng khoảng 1,66 điểm phần trăm, lãi suất thực tế vẫn ở mức dương đáng kể. Đồng thời, tăng trưởng kinh tế tiếp tục đi xuống nhẹ so với xu hướng dài hạn, cho thấy nền kinh tế có thể được hưởng lợi từ các biện pháp kích thích bổ sung thay vì tiếp tục kiềm chế.

Vị thế này đặt chính sách hiện tại vào góc dưới bên phải trong khung phân tích của chúng tôi—một khu vực được đặc trưng bởi các điều kiện tiền tệ hạn chế vẫn tồn tại mặc dù hiệu suất kinh tế đang dưới xu hướng. Điều này hoàn toàn trái ngược với kịch bản Goldilocks mà những người tham gia thị trường tin rằng họ đang chứng kiến.

Bối cảnh lịch sử: Cô bé tóc vàng thực sự trông như thế nào

Tình trạng Goldilocks đích thực đã xảy ra gần đây nhất vào năm 2021, khi Cục Dự trữ Liên bang duy trì lãi suất quỹ liên bang thấp hơn đáng kể so với tỷ lệ lạm phát hiện hành trong khi tăng trưởng kinh tế vượt quá xu hướng dài hạn. Sự kết hợp giữa chính sách điều tiết hỗ trợ tăng trưởng vượt xu hướng này đã tạo ra một môi trường mà chỉ số S&P 500 mang lại lợi nhuận vượt quá 30%.

Sự tương phản với bối cảnh hiện tại không thể quá rõ ràng. Trong khi năm 2021 chứng kiến lãi suất thực âm hỗ trợ tăng trưởng kinh tế mạnh mẽ, thì nền kinh tế ngày nay lại phải đối mặt với lãi suất thực dương mặc dù tăng trưởng vẫn thấp hơn tiềm năng. Sự khác biệt cơ bản này giải thích tại sao sự lạc quan hiện tại của thị trường về kịch bản Goldilocks có thể còn quá sớm.

Hiệu suất thị trường trên các chế độ chính sách

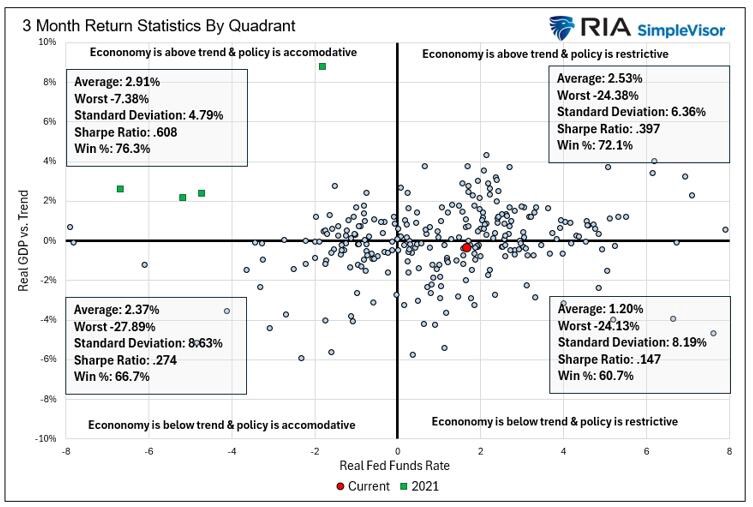

Phân tích lịch sử hiệu suất thị trường chứng khoán trên các góc phần tư chính sách khác nhau cho thấy sự khác biệt rõ rệt về cả lợi nhuận tuyệt đối và các chỉ số hiệu suất điều chỉnh theo rủi ro. Góc phần tư trên cùng bên trái - đặc trưng bởi chính sách điều tiết trong các giai đoạn tăng trưởng vượt xu hướng - trước đây thường mang lại lợi nhuận vượt trội với mức biến động thấp hơn và tỷ lệ Sharpe cao hơn.

Ngược lại, góc phần tư dưới cùng bên phải, nơi đặt chính sách hiện hành, trước nay thường có hiệu suất thị trường chứng khoán yếu nhất. Góc phần tư này thể hiện lợi nhuận trung bình thấp hơn, biến động cao hơn và lợi nhuận điều chỉnh theo rủi ro thấp hơn đáng kể so với các môi trường chính sách khác. Các kịch bản xấu nhất trong góc phần tư này cũng nghiêm trọng hơn so với các chế độ chính sách khác.

Những mô hình lịch sử này cho thấy các nhà đầu tư kỳ vọng hiệu suất như Goldilocks trong điều kiện hiện tại có thể đang tự chuốc lấy thất vọng. Dữ liệu cho thấy chính sách hạn chế trong giai đoạn tăng trưởng dưới xu hướng trước đây thường gắn liền với điều kiện thị trường đầy thách thức.

Ý nghĩa chính sách và hướng dẫn tiếp theo

Những thông báo gần đây của Chủ tịch Cục Dự trữ Liên bang Jerome Powell ủng hộ khuôn khổ phân tích này. Việc ông thừa nhận chính sách đã được duy trì "ở mức độ hạn chế rõ ràng" trong suốt năm nay phù hợp với đánh giá dựa trên dữ liệu của chúng tôi. Quan trọng hơn, việc ông cho rằng Fed nên "chuyển sang hướng trung lập" để ứng phó với tình trạng việc làm yếu kém cho thấy sự thừa nhận rằng chính sách hiện tại vẫn còn quá hạn chế so với điều kiện kinh tế hiện tại.

Hướng dẫn này ngụ ý rằng việc cắt giảm lãi suất bổ sung có thể là cần thiết để đưa chính sách tiền tệ phù hợp với các yếu tố cơ bản của nền kinh tế. Câu hỏi không phải là liệu Fed có tiếp tục cắt giảm lãi suất hay không, mà là việc cắt giảm này sẽ diễn ra nhanh chóng và sâu rộng đến đâu.

Những cân nhắc về chiến lược đầu tư

Đối với các nhà quản lý danh mục đầu tư và nhà đầu tư tổ chức, những phát hiện này mang lại một số hàm ý quan trọng. Thứ nhất, kỳ vọng về hiệu suất thị trường chứng khoán nên được điều chỉnh bởi nhận thức rằng chính sách hiện tại vẫn mang tính hạn chế hơn là hỗ trợ. Hiệu suất kém trong lịch sử liên quan đến chính sách hạn chế trong các giai đoạn tăng trưởng dưới xu hướng cho thấy cần có một cách tiếp cận thận trọng hơn.

Thứ hai, khả năng cắt giảm lãi suất thêm khi Fed chuyển sang lập trường trung lập có thể tạo động lực cho các lĩnh vực nhạy cảm với lãi suất, đặc biệt nếu đi kèm với các chỉ số tăng trưởng kinh tế cải thiện. Tuy nhiên, các nhà đầu tư nên lưu ý rằng việc chuyển đổi từ chính sách hạn chế sang trung lập là một quá trình chứ không phải là một sự kiện.

Cuối cùng, phân tích cho thấy các điều kiện Goldilocks thực sự - đặc trưng bởi chính sách điều tiết hỗ trợ tăng trưởng vượt xu hướng - vẫn còn khá xa vời trong tương lai. Để đạt được những điều kiện như vậy, không chỉ cần nới lỏng tiền tệ bổ sung mà còn cần cải thiện bền vững các yếu tố cơ bản của nền kinh tế.

Kết luận: Kiểm tra thực tế về kỳ vọng của thị trường

Quan điểm phổ biến cho rằng chính sách hiện tại của Cục Dự trữ Liên bang đã tạo ra một môi trường Goldilocks cho các tài sản rủi ro về cơ bản là không phù hợp với bằng chứng thực nghiệm. Dữ liệu cho thấy rõ ràng rằng chính sách tiền tệ vẫn còn hạn chế so với cả xu hướng lạm phát và tăng trưởng kinh tế. Quan điểm này trước đây thường gắn liền với những điều kiện khó khăn cho thị trường chứng khoán hơn là môi trường thuận lợi mà Goldilocks ngụ ý.

Những người tham gia thị trường sẽ được hưởng lợi tốt hơn nếu nhận thức đúng bản chất của các điều kiện hiện tại: một môi trường chính sách hạn chế, có thể dần chuyển sang trung lập khi điều kiện kinh tế cho phép. Mặc dù quá trình chuyển đổi này có thể hỗ trợ các tài sản rủi ro theo thời gian, nhưng vẫn còn quá sớm để kỳ vọng vào hiệu suất tương đương với chính sách tiền tệ thực sự nới lỏng.

Hiểu được sự khác biệt này là rất quan trọng để thiết lập kỳ vọng lợi nhuận phù hợp và quản lý rủi ro danh mục đầu tư trong bối cảnh hiện tại. Thay vì dự đoán một kịch bản Goldilocks chưa từng có, các nhà đầu tư nên chuẩn bị cho một quá trình bình thường hóa dần dần khi chính sách tiền tệ cuối cùng sẽ phù hợp với các yếu tố kinh tế cơ bản.

Con đường phía trước có thể sẽ bao gồm việc tiếp tục nới lỏng tiền tệ khi Cục Dự trữ Liên bang nỗ lực khôi phục sự cân bằng giữa các thiết lập chính sách và điều kiện kinh tế. Chỉ khi đạt được sự cân bằng đó - với chính sách thực sự nới lỏng để hỗ trợ tăng trưởng vượt xu hướng - thì điều kiện Goldilocks thực sự mới xuất hiện.

Cơ hội đầu tư BẠC

50 USD chỉ là khởi đầu cho sóng Bạc: Câu chuyện khan hiếm vật chất !

Tốc độ biến động của bạc còn lâu mới đạt đến mức đỉnh điểm trung hạn (2004, 2006). Kỳ vọng giá bạc đạt đỉnh ở quanh mức 50 đô la , sau đó tích lũy trong vài quý, tạo tiền đề cho đợt bứt phá lớn thứ 2 trong lịch sử.

▪️Kho dự trữ vật chất gần như cạn kiệt – COMEX, LBMA, Thượng Hải đều ghi nhận tồn kho chạm đáy.

▪️Trung Quốc thâu tóm mạnh tay – gom đồng, kẽm, bạc cô đặc và kiểm soát khâu luyện kim.

▪️Nguồn cung mỏ không bắt kịp – sản lượng mới cần nhiều năm để phát triển, trong khi nhu cầu công nghiệp tăng vọt.

▪️Tái chế không cứu được – quy mô nhỏ, biến động mạnh, không đủ lấp khoảng trống cung cầu.

Hàm ý: Thị trường sắp chứng kiến “khám phá giá” bạc thực sự – nơi giá phản ánh khan hiếm vật chất thay vì chỉ là cuộc chơi hợp đồng giấy.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()