Khi bách hóa xanh nở hoa , MWG bứt phá trở lại

1. Luận điểm đầu tư

KQKD Q2/2025 của CTCP Thế Giới Di Động (MWG) vượt kỳ vọng khi cả hai mảng chủ lực – ICT & Điện máy và Bách Hóa Xanh (BHX) – đồng loạt tăng trưởng doanh thu, cải thiện lợi nhuận.

Mảng ICT & Điện máy vẫn là động lực chính nhờ nhu cầu thay mới điện thoại mạnh mẽ, chi phí vận hành tối ưu.

BHX ghi nhận lợi nhuận ròng cao kỷ lục, dù đang mở rộng cửa hàng nhanh chóng.

Các mảng mới (EraBlue, An Khang, Avakid) cho thấy tín hiệu tích cực.

Triển vọng 2025–2026 sáng khi được hỗ trợ bởi chính sách giảm thuế VAT, xu hướng tiêu dùng dịch chuyển từ chợ truyền thống sang kênh bán lẻ hiện đại và sự suy giảm cạnh tranh từ TMĐT. Việc chính phủ siết chặt hàng giả, quản lý thuế hộ kinh doanh và xóa bỏ chợ tạm cũng tạo ra sân chơi công bằng hơn cho các chuỗi bán lẻ hiện đại.

2. Phân tích chi tiết

2.1. Mảng Công nghệ & Điện máy

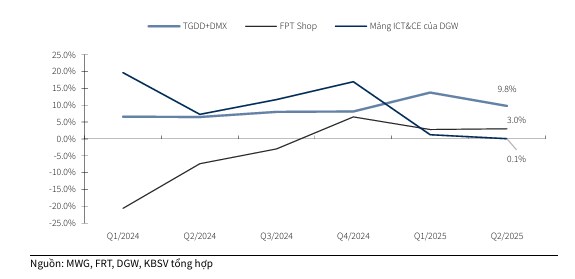

Doanh thu Q2/2025: 25.187 tỷ đồng (+9,8% YoY)

Lợi nhuận trước thuế: +17% YoY

MWG đã đóng thêm 6 cửa hàng kém hiệu quả, tối ưu danh mục sản phẩm:

Điện thoại, laptop tăng 20–50%

Thiết bị gia dụng, wearable tăng 10–20%

TV, tủ lạnh tăng nhẹ; điều hòa giảm nhẹ

Triển vọng 2025:

800 cửa hàng hoàn tất khấu hao, tiết kiệm 900 tỷ đồng

Được hưởng lợi từ chính sách giảm VAT 2% (từ 7/2025) và miễn thuế TTĐB cho điều hòa < 24.000 BTU (từ 2026)

Cạnh tranh từ TMĐT giảm bớt, biên lợi nhuận cải thiện

Tăng trưởng YoY doanh thu ICT&CE của một số chuỗi

2.2. Mảng Bách Hóa Xanh

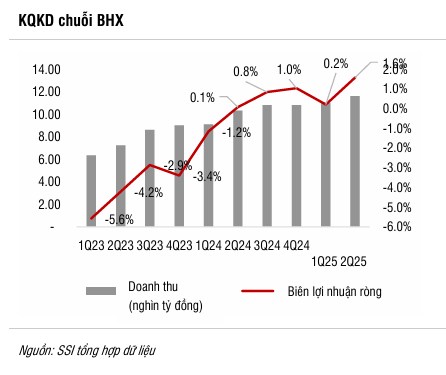

Doanh thu Q2/2025: 11.600 tỷ (+13% YoY)

LNST: 182 tỷ (gấp 8 lần Q1/2025)

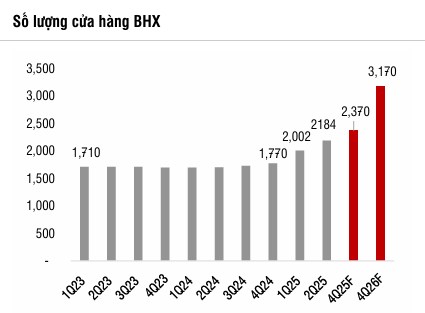

Mở mới: 414 cửa hàng, vượt kế hoạch năm (400 cửa hàng)

Doanh thu cửa hàng hiện hữu tăng 6%, biên LN cải thiện nhờ giảm khuyến mãi và quản lý hao hụt tốt hơn. MWG đặt mục tiêu:

600 cửa hàng mới trong 2025

1.000 cửa hàng trong 2026 (hơn 50% tập trung miền Trung, mở rộng ra miền Bắc từ cuối 2026)

Dự báo LN ròng BHX tăng gấp 6 lần YoY, tiếp tục dẫn dắt tăng trưởng.

2.3. Các mảng khác

An Khang: Lỗ ròng giảm còn 26 tỷ (Q2/2025), doanh thu cửa hàng hiện hữu tăng 30% trong H1/2025

Avakid: Doanh thu H1/2025 đạt 650 tỷ (+5% YoY), đã có lãi ở cấp công ty

Kế hoạch mua cổ phiếu quỹ: dự kiến mua lại 10 triệu cổ phiếu từ 10/2025

4. Khuyến nghị MUA với giá mục tiêu 83.000 đồng/cp, định giá hấp dẫn trong quý 4-2025

Với mức P/E 2025–2026 chỉ khoảng 18,3x (thấp hơn trung bình 2017–2019 ~26x), MWG đang được định giá hấp dẫn.

Investa chúng tôi khuyến nghị MUA với giá mục tiêu 83.000 đồng/cp trong Q4/2025, kỳ vọng đà tăng trưởng của BHX và sự hồi phục ICT sẽ giúp MWG quay trở lại chu kỳ tăng trưởng mới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()