KDC: Ngày trở về của Kido's Bakery

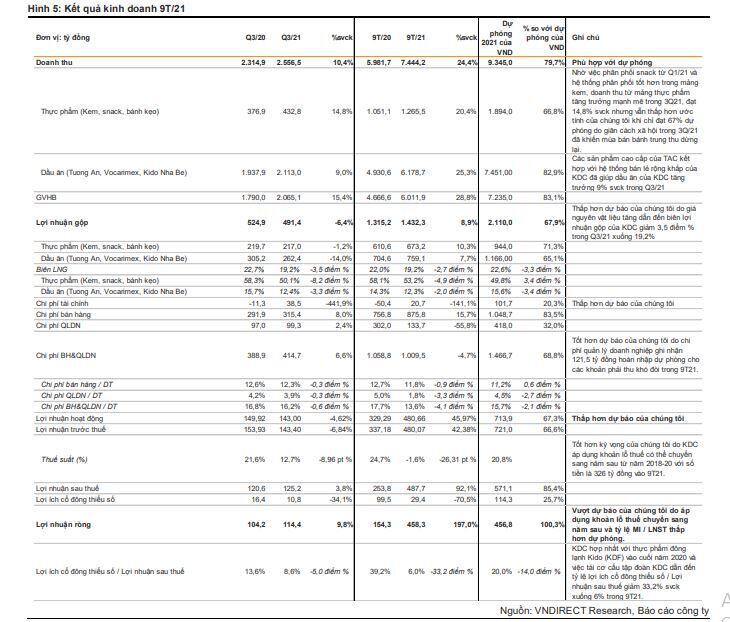

Doanh thu (DT) Q3/21 của KDC tăng 10,4% svck lên 2.556 tỷ đồng nhờ tăng trưởng DT từ mảng dầu ăn, +9,0% svck và mảng thực phẩm +14,8% svck trong khi biên lợi nhuận gộp (LNG) giảm 3,5 điểm % svck xuống 19,2% do giá nguyên liệu đầu vào tăng.

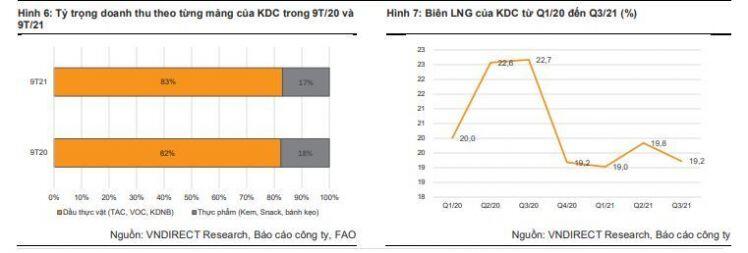

KQKD Q3/21: Tăng trưởng thấp vì giãn cách xã hội và biên LNG thấp

Triển vọng giai đoạn 2022 – 2023: Mảng bánh kẹo và chuỗi cửa hàng F&B là động lực tăng trưởng quan trọng.

Mảng dầu ăn: Áp lực giá nguyên liệu đầu vào có khả năng giảm bớt vào năm 2022-23F

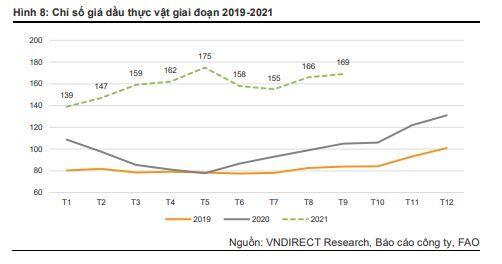

Chỉ số dầu thực vật tiếp tục duy trì ở mức cao sau khi đạt đỉnh vào T5/21, do 1) lo ngại về sản lượng thấp ở Malaysia vì tình trạng thiếu lao động nhập cư kéo dài và 2) nhu cầu dầu thực vật tăng mạnh mẽ, đặc biệt là từ Ấn Độ, nhà nhập khẩu dầu thực vật hàng đầu thế giới. Chúng tôi tin rằng sản lượng nguyên liệu dầu ăn sẽ dần phục hồi kể từ năm 2022 sau khi bị ảnh hưởng bởi Covid-19 trong năm 2021 khiến cho áp lực giá nguyên liệu sẽ giảm trong giai đoạn 2022- 23, qua đó hỗ trợ biên lợi nhuận gộp mảng dầu ăn của KDC trong năm 2022- 2023 sẽ cao hơn 2021.

Từ T10/2021, tập đoàn KDC có kế hoạch tập trung sản xuất dầu ăn phục vụ Tết Nguyên đán 2022 với mục tiêu tăng sản lượng tiêu thụ lên 30% svck. Do đó, chúng tôi đã tăng doanh thu dầu ăn năm 2022/23 lên 13,7%/16,1% so với báo cáo trước đó, nhưng giảm biên lợi nhuận gộp năm 2022/23 lần lượt 2,2 điểm % /1,5 điểm % xuống còn 13,4%/14,1% để phản ánh tác động của chi phí vật liệu cao hơn dự kiến trong giai đoạn 2022-23.

Chính thức trở lại lĩnh vực bánh kẹo và triển khai chuỗi cửa hàng F&B

Ngày 19/10 vừa qua, KIDO đã ra mắt sản phẩm bánh tươi mang thương hiệu KIDO's Bakery với 3 loại:

• Bakery (tươi ngon, cao cấp và đa dạng như sản phẩm tại bakery);

• Snacking (kiểu dáng bao bì, quy cách, hương vị, tính chất ăn vặt nhiều hơn để thoả mãn nhu cầu tiêu dùng mọi lúc mọi nơi);

• Thời thượng (hương vị trendy, hiện đại, nhân xốt).

Theo đó, KIDO's Bakery ra mắt 3 sản phẩm bánh mì mới gồm: Bánh mì hoa cúc, Bánh trân châu lava trứng muối và Bánh chà bông xốt Singapore, hiện diện trên các kênh phân phối của tập đoàn KIDO với 450.000 điểm bán hàng truyền thống, kênh hiện đại, kênh trực tuyến, nền tảng thương mại điện tử, chuỗi cửa hàng Chuk Chuk mới.

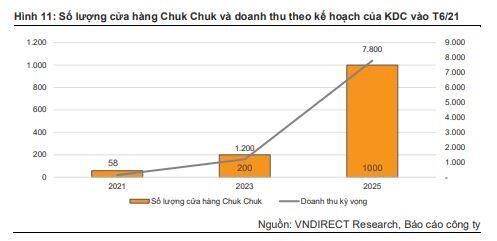

Chuk Chuk là chuỗi cửa hàng cà phê, trà sữa và kem phân phối các sản phẩm của Tập đoàn Kido, hoạt động với 3 mô hình: cửa hàng quy mô 100-150m2 nằm ở các khu thương mại hoặc trục đường chính, kiốt với diện tích 20m2 nằm trong các trung tâm thương mại và mô hình xe đẩy với kích thước khoảng 3m2 đặt tại các khu dân cư đông đúc, khu công nghiệp,...

KIDO đã triển khai mô hình kinh doanh trực tuyến cho Chuk Chuk trên nền tảng từ ngày 24/9 và khai trương 10 cửa hàng “signature” và đặt mục tiêu 100 cửa hàng tại TP.HCM vào năm 2021 để tạo đà tiếp cận các thành phố và khu vực trọng điểm khác như Hà Nội, Đà Nẵng, Nha Trang. .. vào năm 2022.

Chúng tôi tin rằng Chuk Chuk sẽ giúp KDC hoàn thiện chuỗi phân phối theo mô hình B2C, hướng đến khách hàng nhằm tìm kiếm động lực tăng trưởng cho tập đoàn trong giai đoạn tới. Trong thời điểm khó khăn do ảnh hưởng của đại dịch, việc triển khai chuỗi F&B không như kỳ vọng của công ty và chúng tôi sẽ đánh giá tác động của chuỗi Chuk Chuk đến mô hình của KDC trong các báo cáo sắp tới khi các cửa hàng mẫu Chuk Chuk dần đi vào hoạt động ổn định.

KIDO's Bakery sẽ là động lực tăng trưởng mới cho KDC do KDC có bề dày kinh nghiệm trong ngành bánh kẹo và hệ thống phân phối rộng lớn. Trong năm 2022/23, chúng tôi kỳ vọng KIDO’s Bakery sẽ đóng góp 2,3%/2,6% vào doanh thu của KDC và 4,0%/4,4% vào lợi nhuận gộp của KDC để bù đắp mức giảm 35%/29% trong ước tính lợi nhuận gộp mảng bánh trung thu của chúng tôi.

Do đó, chúng tôi tăng doanh thu nhóm hàng thực phẩm năm 2022/23 lên 0,7%/3,4% so với báo cáo trước đây và tăng biên lợi nhuận gộp của mảng này lên 2,8% điểm/2,6% do chúng tôi ước tính các sản phẩm bánh mì và snack có thể đạt được tỷ suất lợi nhuận 50%, cao hơn bánh trung thu (khoảng 30%).

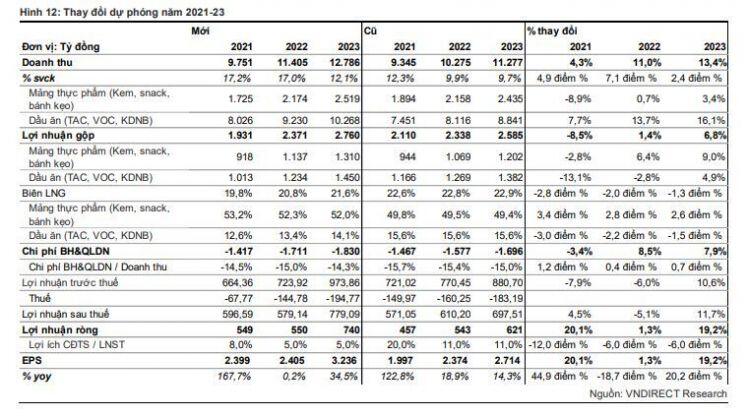

Thay đổi dự phóng năm 2021-23

Dựa trên những triển vọng trên, chúng tôi thay đổi dự báo của mình cho KDC trong năm 2022/2023 như sau:

Chúng tôi tăng doanh thu 11,0%/13,4% so với báo cáo trước sau khi tăng doanh thu mảng dầu ăn lên 13,7%/16,1% và doanh thu nhóm hàng thực phẩm tăng 0,7%/3,4%.

Biên lợi nhuận gộp giảm 2,0 điểm %/1,3 điểm % so với báo cáo trước do biên lợi nhuận của mảng dầu ăn giảm 2,2 điểm %/1,5 điểm % do điều kiện chi phí nguyên liệu cao.

Chi phí bán hàng tăng 8,5%/7,9% so với báo cáo trước do KDC đẩy mạnh bán hàng đa kênh và tung ra các sản phẩm mới như KIDO’s Bakery.

Tỷ lệ MI / LNST giảm 6 điểm %/6 điểm % do KDC đẩy mạnh tái cơ cấu và hiệu quả sau khi sáp nhập KDF từ cuối năm 2020 tốt hơn chúng tôi ước tính trước đây.

Kết quả là, lợi nhuận ròng của KDC trong năm 2022/23 tăng 1,3%/19,2% so với báo cáo trước đó.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()