KBC: Ngắn hạn không hấp dẫn sau thuế quan Mỹ - Việt

Như vậy thuế quan Việt Nam và Mỹ đã được công bố sơ bộ và phần nào định hướng được lợi hại của từng ngành trong thời gian tới. Với KBC thì công bố trên sẽ ảnh hưởng như thế nào? Chúng ta sẽ cùng xem và phân tích chi tiết thêm cả tình hình kinh doanh của công ty trong bài viết dưới đây.

I. Kết quả kinh doanh

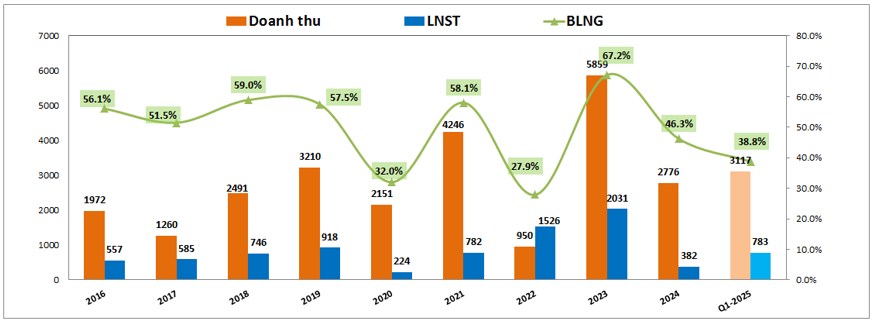

KBC đã công bố kết quả kinh doanh Q1-2025 hết sức ấn tượng với doanh thu thuần lên tới 3,117 tỷ đồng, tăng mạnh hơn 20 lần so với cùng kỳ. Lợi nhuận sau thuế cũng đạt 783 tỷ đồng, cao hơn rất nhiều so với mức âm 86 tỷ đồng cùng kỳ. Thậm chí KQKD Q1-2025 của KBC còn vượt cả 4 quý của năm 2024 cộng lại. (Hình 1)

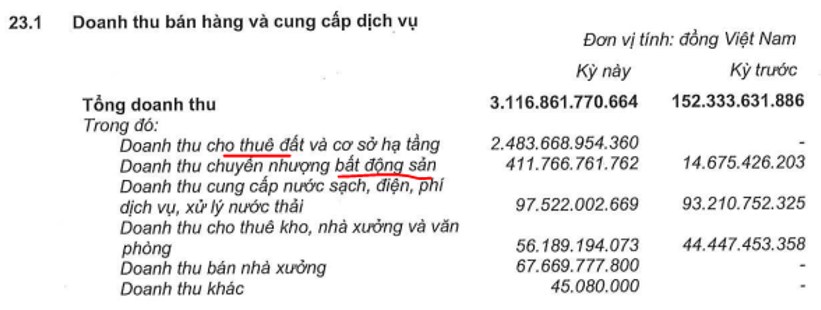

KBC đạt kết quả ấn tượng trên nhờ trong Q1 công ty đã bàn giao tới 95ha diện tích KCN cho khách hàng, tương đương doanh thu thực hiện khoảng 2,484 tỷ đồng. Ngoài ra trong Q1-2025 công ty cũng bàn giao dự án NOXH tại thị trấn Nếnh, Việt Yên, Bắc Giang để đóng góp thêm doanh thu cho công ty. Ngoài ra còn có một số mảng khác đóng góp thêm vào doanh thu của công ty như dịch vụ cung cấp cho KCN, cụ thể như ảnh 2 dưới:

Dưới đây chúng ta sẽ cùng đi phân tích từng mảng kinh doanh của KBC xem công ty đang hoạt động như thế nào và tiềm năng 3 quý còn lại của 2025 sẽ ra sao sau khi đã hạch toán lớn vào Q1 vừa qua.

II. Các mảng kinh doanh chính của công ty

1. Mảng KCN

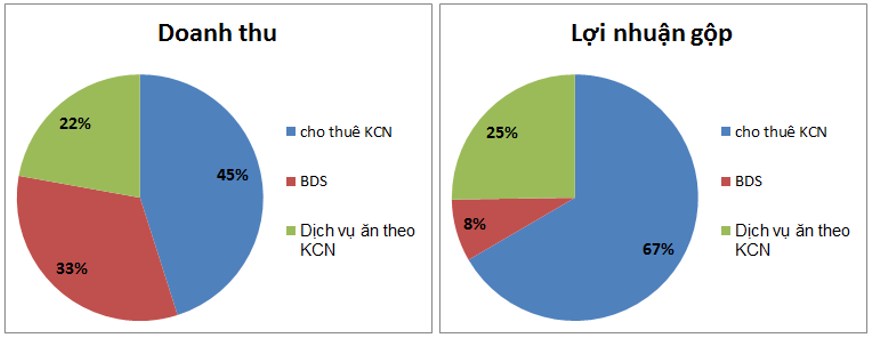

Đây là mảng quan trọng nhất của KBC khi đóng góp phần lớn vào doanh thu và lợi nhuận hàng năm của công ty. Ngoài ra mảng KCN cũng mang lại nhiều việc làm cho các mảng dịch vụ kèm theo như điện, nước và các dịch vụ đi kèm phục vụ các KCN đang hoạt động. Cụ thể trong cả năm 2024 mảng cho thuê KCN đóng góp tới 45% tỉ trọng doanh thu và 67% tỉ trọng về lợi nhuận gộp. Chưa kể mảng dịch vụ ăn theo KCN cũng có đóng góp lớn tới 22% doanh thu và 25% lợi nhuận gộp. (Hình 3)

Điều đó có nghĩa mảng KCN đang trực tiếp và gián tiếp đóng góp tới 67% doanh thu và 92% lợi nhuận cho KBC. Vì vậy đây là mảng rất quan trọng đối với công ty và có tính quyết định tới kết quả kinh doanh cả năm.

Về các KCN đang khai thác, hiện KBC đang cho thuê chính tại 3 KCN là Nam Sơn Hạp Lĩnh, Tân Phú Trung và Quang Châu mở rộng. Cụ thể:

KCN Quang Châu mở rộng: KCN có diện tích 68ha thương phẩm và hiện đã lấp đầy hơn 71% tức chỉ còn khoảng 15-20ha dư địa cho thuê. Dự kiến sẽ lấp đầy trong 2025.

KCN Tân Phú Trung: KCN nằm tại HCM với 204ha đất thương phẩm và hiện đã lấp đầy 95%, tức cũng chỉ còn khoảng 10ha dư địa cho thuê.

KCN Nam Sơn Hạp Lĩnh: Đây là KCN nằm tại Bắc Ninh với nhu cầu thuê cao và là nơi đặt các nhà máy lớn như Goetek (làm điện thoại cho apple). Hiện KCN đã được lấp đầy 59%, tổng diện tích thương phẩm là 204ha và có đơn giá thuê khoảng 170-180 $/m². Như vậy dư địa của KCN còn lại khá lớn với 83ha. Nhưng với nhu cầu thuê cao thì KCN khả năng cao có thể lấp đầy được trong 1-2 năm tới.

Hiện tại KBC cũng sắp đưa vào vận hành và bàn giao cho KCN mới là CCN Hưng Yên và Tràng Duệ 3 tại Hải Phòng, cụ thể:

KCN Tràng Duệ 3: với diện tích đất thương phẩm lên tới 470ha, giá cho thuê ước tính khoảng 150$/m². Tại lễ khởi công KCN Tràng Duệ 3 ngày 11/5/2025 đã có nhiều biên bản ghi nhớ thuê đất được ký kết với diện tích ước tính khoảng 100ha. Dự án dự kiến sẽ bắt đầu được đưa vào kinh doanh và hạch toán từ 2026 trở đi và đây là KCN quan trọng của KBC trong giai đoạn các năm tiếp theo khi 3 KCN đang khai thác đã gần lấp đầy.

CCN Hưng Yên: đây là tổng hợp của 3 KCN nhỏ là Kim Động, Đặng Lễ, Chính Nghĩa với tổng diện tích đất thương phẩm là 160ha với giá thuê trung bình khoảng 120 $/m². KCN dự kiến có thể sớm đưa vào kinh doanh ngay trong 2025 hoặc đầu 2026 để bổ sung quỹ đất kinh doanh cho KBC.

Ngoài ra KBC cũng tích cực hoàn thiện thủ tục pháp lý cũng như mở rộng thêm quỹ đất KCN để đảm bảo luôn có nguồn đất kinh doanh cho công ty trong nhiều năm tới. Dưới đây là các KCN đang được chuẩn bị và là quỹ đất tiềm năng của KBC trong dài hạn:

Các KCN tại Long An: KBC đang sở hữu quỹ đất lớn dành cho KCN tại Long An trong tương lai với tổng diện tích lên tới trên 1,200ha đất thương phẩm, trong đó KCN Lộc Giang với 327ha, KCN Nam Tân Lập 159ha, KCN Tân Lập 461ha và CNN Long An với 111ha. Các KCN trên đều đã được phê duyệt chủ trương đầu tư và đang trong giai đoạn giải phóng mặt bằng để chuẩn bị đưa vào kinh doanh.

KCN Kim Thành 2: Dự án nằm tại An Dương, Hải Dương (nay thuộc Hải Phòng) có 235ha đất thương phẩm. Dự án được thủ tướng phê duyệt chủ trương đầu tư vào 22/1/2025. Hiện dự án bắt đầu được GPMB và hoàn thiện pháp lý. Dự kiến có thể đưa vào kinh doanh từ 2027-2028 trở đi.

KCN Quế Võ 2 mở rộng: KCN cũng đã được thủ tướng phê duyệt chủ trương đầu tư vào ngày 28/4/2025 với diện tích khoảng 140ha tại Bắc Ninh. Trong thời gian tới KBC sẽ tiến hành giải phóng mặt bằng và các thủ tục pháp lý khác.

Hiện tại bảng giá đất mới đã được cập nhật vào 2024 đã phần nào giúp cho các hoạt động GPMB trở lên nhanh hơn. Điều này kỳ vọng các KCN của KBC sẽ sớm hoàn tất thủ tục pháp lý để gối đầu tiếp cho các dự án hiện tại sắp kinh doanh. Và với danh sách các KCN cùng quỹ đất đi kèm lớn sẽ giúp KBC yên tâm cho thuê trong nhiều năm nữa mới mà chưa lo.

Cuối cùng về ảnh hưởng của thuế quan tới các KCN của KBC cũng như tiềm năng công ty. Mới đây nhất ngày 2/7/2025 Mỹ đã công bố mức thuế đối với Việt Nam và tuy chưa có chi tiết từng mảng nhỏ hay nhóm ngành cũng như các tiêu chí phân loại thì dưới đây là một số điểm đáng chú ý như sau:

Mỹ sẽ áp thuế 20% với toàn bộ hàng hóa có xuất xứ từ Việt Nam và 40% đối với hàng hóa bị xác định là “chuyển tải” (tức hàng hóa từ nước thứ 3 trung chuyển qua Việt Nam mà không trải qua gia công đáng kể rồi xuất vào Mỹ). Cá nhân chúng tôi có 2 ý cần bóc tách từ mức thuế quan này. Đầu tiên là mức thuế này sẽ không làm dịch chuyển quá nhiều FDI từ Việt Nam tới các nước đối thủ vì mức thuế của các nước đối thủ một là chưa được chốt và 2 là đã chốt thì cũng không chênh lệch quá nhiều so với Việt Nam. Vì vậy sẽ không có làn sóng dịch chuyển nào quá lớn cả, có chăng sẽ nằm ở nguồn FDI chuẩn bị tới thì có thể sẽ phải chỉnh sửa lại kế hoạch. Ý thứ 2 là làn sóng dịch chuyển FDI từ TQ sang Việt Nam sẽ vẫn tiếp diễn do mức thuế TQ phải chịu vẫn lớn hơn Việt Nam khá nhiều. Nhưng cách thức dịch chuyển sẽ phải thay đổi và hàng hóa phải đảm bảo nguồn gốc xuất sứ và có tỉ lệ gia công tại Việt Nam nhất định thay vì chỉ coi Việt Nam là trạm trung chuyển.

Nhóm các doanh nghiệp đặt nhà máy sản xuất lớn tại Việt Nam như Samsung, LG, Intel đang có xu hướng chuyển một phần nhà máy và sản lượng sang các quốc gia khác, tạm dừng đầu tư mới tại Việt Nam. Thực hiện kế hoạch có nhà máy tại vài nơi để từ đó có thể dễ dàng điều chỉnh kế hoạch, tăng sản lượng tại quốc gia có mức thuế suất thấp nhất.

Nhóm các doanh nghiệp Trung Quốc như Goertek, Luxshare, … . Các công ty này không có xu hướng mở tại các quốc gia cạnh tranh như Ấn Độ hay Thái Lan do căng thẳng địa chính trị. Các công ty này vẫn có xu hướng sẽ tiếp tục mở rộng sản xuất tại Việt Nam trong thời gian tới.

Như vậy trong ngắn hạn chúng ta vẫn phải chờ các quốc gia còn lại đàm phán như thế nào với Mỹ để rõ hơn về làn sóng FDI trong thời gian tới. Tuy nhiên với KBC chúng tôi thấy rằng đa phần khách hàng lớn đều là các doanh nghiệp Trung Quốc nên có thể mức độ ảnh hưởng sẽ thấp hơn.

2. Mảng BĐS

Ngoài KCN thì BĐS chính là mảng kinh doanh còn lại của KBC với tỉ trọng đóng góp là 33% doanh thu và 8% lợi nhuận gộp (Khu NOXH thị trấn Nếnh). Do hiện tại đóng góp chính là dự án NOXH nên biên lợi nhuận của mảng này là không cao. Trong các năm tới chúng tôi kỳ vọng Tràng Cát sẽ bắt đầu đóng góp vào KQKD của KBC. Dưới đây là thông tin chi tiết các dự án chính của KBC:

Tràng Cát: Trong Q1-2025 KBC đã hoàn thiện nộp tiền sử dụng đất với tổng khoảng 17,800 tỷ đồng (6,854 tỷ đồng được nộp trong Q1-2025) để đủ điều kiện đưa vào kinh doanh khoảng 250ha đất ở và 533ha đất xã hội, thương mại dịch vụ. Hiện dự án đang được hoàn thiện san lấp và xây dựng phần cơ sở hạ tầng. Dự kiến dự án có thể bắt đầu mở bán vào Q1-2026 với doanh số bán hàng ước tính khoảng trên 4,000 tỷ đồng.

Dự án Trump International Hưng Yên: Đây là dự án có khá nhiều thông tin gần đây khi nó liên quan tới cái tên Trump. Cụ thể ngày 15/5/2025 dự án sân golf đi kèm khu phức hợp đô thị rộng khoảng 888.52ha đã được phê duyệt chủ trương đầu tư và đã được khởi công vào ngày 21/5/2025. Theo như thông tin chúng tôi tìm hiểu thì đây là dự án hợp tác trong đó KBC sẽ chịu trách nhiệm về vốn, phát triển và xây dựng toàn bộ dự án còn công ty đối tác là The Trump Organization sẽ tham gia dưới hình thức nhượng quyền thương hiệu và quản lý vận hành sau khi dự án được hoàn thành, tương tự như mô hình hợp tác quốc tế khác mà công ty từng thực hiện. Dự án có vốn đầu tư khoảng gần 40k tỷ đồng với 4 tiểu khu là khu dân cư sinh thái gắn với sân golf cao cấp, khu dân cư sinh thái gắn với sân golf sinh thái, khu đô thị thương mại dịch vụ và khu cây xanh, công viên chuyên đề. Tuy nhiên phải mất ít nhất 2 năm dự án mới có thể hoàn thành bước đầu và vì vậy chưa thể đóng góp vào KQKD của KBC trong 2 năm tới là 2026-2027.

Như vậy Tràng Cát vẫn là dự án có kỳ vọng lớn nhất đóng góp trong ngắn hạn vào KQKD của KBC nhưng cũng phải từ 2026 dự án mới có thể đóng góp được cho KBC còn 2025 sẽ chưa có gì đáng chú ý cả.

III. Tổng kết và định giá

Với những phân tích ở trên chúng ta thấy được trong năm 2025 KQKD của KBC sẽ phụ thuộc chính vào mảng KCN khi mà BĐS chưa có đóng góp gì lớn. Trong khi dư địa cho thuê hiện hữu tại 3 KCN đang khai thác không còn nhiều sẽ khó đảm bảo KQKD 3 quý còn lại của KBC duy trì được mức cao như kết quả Q1-2025. Cả năm 2025 KBC có thể cho thuê và hạch toán được khoảng 150ha (đã hạch toán 95ha tại Q1). Sang 2026 quỹ đất sẽ nhiều lên cùng BĐS đưa vào kinh doanh sẽ là động lực lớn cho KBC phát triển. Tuy nhiên ngắn hạn chúng ta cần theo dõi thêm mức thuế quan của các nước cạnh tranh để biết được xu hướng FDI các năm tới. Đây sẽ là yếu tố ảnh hưởng lớn tới nhóm cổ phiếu ngành KCN. Vì vậy trong 2025 chúng tôi không đánh giá cao KBC mà có thể phải 2026 trở đi hoặc khi xu hướng FDI rõ ràng và tích cực cho Việt Nam. Với những thông tin trên thì khả năng cao KBC sẽ biến động giá cổ phiếu trong vùng giá 25-28k/cp trong thời gian tới để chờ đợi xu hướng FDI mới sau khi thuế quan tất cả các nước được công bố.

———-Team LTBNM tổng hợp và phân tích ————-

Nhập mã “LTBNM” để được giảm giá 10% khi mua acc tại wichart.vn. Áp dụng cùng với các chương trình khuyến mại khác nếu có.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()