HPG - Càng hưng phấn, càng cần thận trọng

Việc cổ phiếu Hòa Phát (HPG) vượt ngưỡng giá 28 trong phiên giao dịch gần đây, kèm theo thanh khoản gia tăng, có thể được xem là một tín hiệu tích cực dưới góc độ phân tích kỹ thuật.

Ngưỡng 28 là vùng kháng cự quan trọng đã tồn tại trong khoảng ba tháng, do đó việc phá vỡ mức giá này hàm ý khả năng hình thành một xu hướng tăng mới trong ngắn hạn. Tuy nhiên, tín hiệu kỹ thuật đơn lẻ không đủ để đưa ra quyết định mua nếu không được củng cố bởi các yếu tố cơ bản và bối cảnh thị trường phù hợp. Nguyên tắc cốt lõi được áp dụng trong trường hợp này là: quyết định đầu tư chỉ được thực hiện khi tổng hợp các yếu tố ủng hộ lớn hơn các yếu tố rủi ro.

Xét về mặt tích cực, Hòa Phát là doanh nghiệp sản xuất thép tích hợp lớn nhất Việt Nam, hoạt động trong lĩnh vực cốt lõi của nền kinh tế, với lợi thế về quy mô, chi phí và hệ sinh thái sản xuất. Việc xuất hiện thông tin liên quan đến sự quan tâm của đối tác Nhật Bản có ý nghĩa tích cực về mặt chiến lược dài hạn, phản ánh vị thế và năng lực của doanh nghiệp trên bản đồ ngành thép khu vực. Tuy nhiên, cần nhấn mạnh rằng những thông tin này chưa tạo ra tác động trực tiếp và tức thời đến dòng tiền hay hiệu quả kinh doanh trong ngắn hạn, do đó không thể được xem là cơ sở đủ mạnh cho một quyết định mua mang tính đầu cơ hoặc giao dịch ngắn hạn.

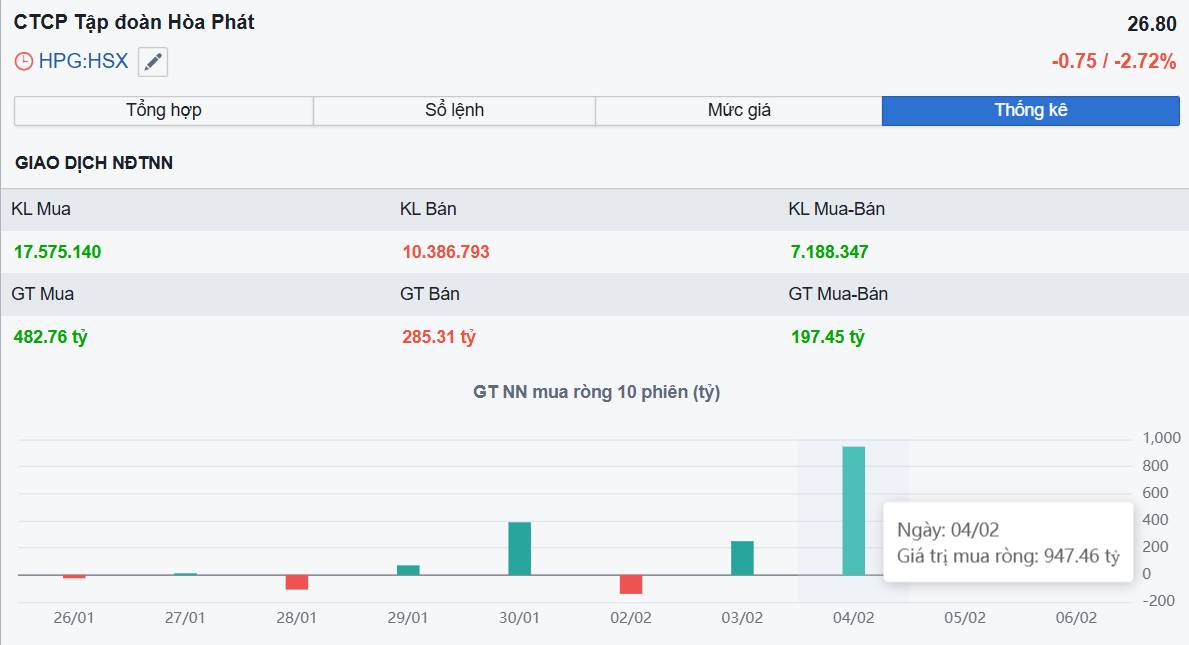

Ở chiều ngược lại, tồn tại nhiều yếu tố khiến quyết định mua HPG tại thời điểm bứt phá ban đầu trở nên kém thuyết phục. Thứ nhất, đà tăng giá hiện tại được hỗ trợ đáng kể bởi dòng vốn mua ròng lớn từ khối nhà đầu tư nước ngoài, với giá trị xấp xỉ 900 tỷ đồng. Mặc dù dòng vốn ngoại thường được xem là tín hiệu tích cực, nhưng bản chất của dòng tiền này khó dự báo và không thể phân tích định lượng một cách đầy đủ. Việc phụ thuộc vào một yếu tố không kiểm soát được làm gia tăng rủi ro cho nhà đầu tư cá nhân.

Thứ hai, xét về lịch sử giao dịch, HPG đã nhiều lần thất bại khi vượt ngưỡng 28 trong ngắn hạn, cho thấy đây là vùng giá nhạy cảm và dễ xuất hiện áp lực chốt lời. Do đó, một chiến lược thận trọng hơn là chờ đợi sự xác nhận của xu hướng thông qua nhịp kiểm định lại (pullback) hoặc sự hình thành của một nền giá mới vững chắc, thay vì tham gia ngay tại điểm bứt phá đầu tiên.

Ngoài ra, cần đặt diễn biến của HPG trong bối cảnh chung của nhóm ngành thép. Trước phiên bứt phá, quá trình tích lũy của các cổ phiếu thép chủ chốt như HPG, HSG và NKG nhìn chung khá yếu, phản ánh kỳ vọng thấp của thị trường đối với ngành. Trong trường hợp một tín hiệu mua chỉ xuất hiện sau một phiên tăng giá đơn lẻ, tín hiệu đó chỉ có giá trị khi hội tụ đồng thời nhiều yếu tố vượt trội, điều mà HPG tại thời điểm hiện tại chưa đáp ứng đầy đủ. Hơn nữa, trong cùng bối cảnh thị trường, tồn tại nhiều cổ phiếu khác với mô hình kỹ thuật rõ ràng và phù hợp hơn cho chiến lược giao dịch ngắn hạn, trong khi HPG về mặt lịch sử không phải là một cổ phiếu có đặc tính “trading” hiệu quả.

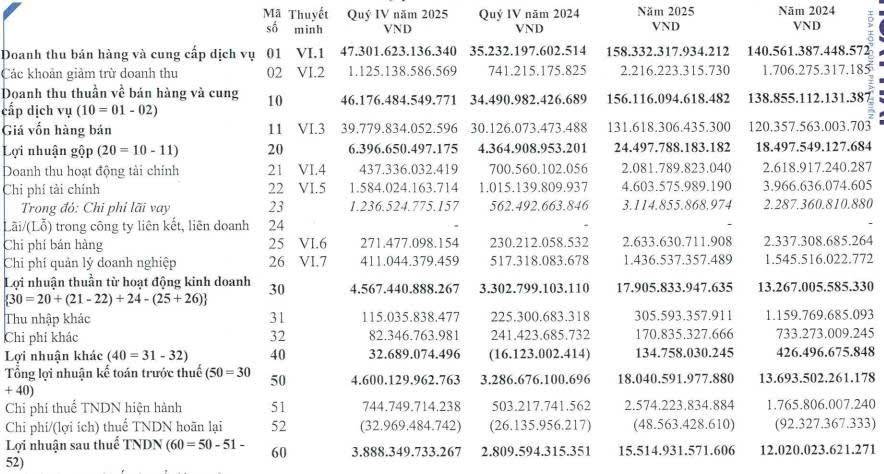

Báo cáo tài chính quý IV/2025 của Hòa Phát cung cấp những thông tin quan trọng giúp giải thích sự chênh lệch giữa tăng trưởng doanh thu và diễn biến lợi nhuận. Doanh thu thuần trong quý đạt khoảng 47,3 nghìn tỷ đồng, mức cao nhất trong lịch sử theo quý, cho thấy năng lực duy trì sản lượng và thị phần của doanh nghiệp trong bối cảnh cạnh tranh gay gắt. Tuy nhiên, sự gia tăng mạnh của chiết khấu thương mại và giá vốn hàng bán đã khiến lợi nhuận gộp chỉ tăng nhẹ, kéo biên lợi nhuận gộp xuống còn khoảng 13,9%, thấp hơn so với các quý trước trong năm 2025. Điều này phản ánh áp lực cạnh tranh về giá cả trong ngành thép, đặc biệt khi nguồn cung thép giá rẻ từ Trung Quốc gia tăng.

Đáng chú ý hơn, lợi nhuận của Hòa Phát trong quý IV/2025 còn chịu tác động mạnh từ các yếu tố kế toán mang tính kỹ thuật, dễ gây hiểu nhầm cho nhà đầu tư. Việc dự án Dung Quất 2 được chuyển từ trạng thái xây dựng dở dang sang tài sản cố định sớm hơn dự kiến đã kích hoạt việc ghi nhận chi phí khấu hao ngay lập tức, với giá trị ước tính khoảng 600 tỷ đồng trong kỳ. Đây là chi phí phi tiền mặt, không làm thay đổi dòng tiền thực tế nhưng làm giảm lợi nhuận kế toán trong ngắn hạn, đặc biệt trong giai đoạn đầu khi công suất chưa đạt mức tối ưu. Đồng thời, lãi vay trước đây được vốn hóa vào giá trị dự án nay được chuyển sang ghi nhận trực tiếp vào chi phí tài chính, làm phát sinh thêm khoảng 300 tỷ đồng chi phí trong quý. Tổng cộng, hai yếu tố này khiến lợi nhuận ghi nhận trên báo cáo kết quả kinh doanh giảm khoảng 900 tỷ đồng, dù năng lực hoạt động cốt lõi của doanh nghiệp không suy yếu tương ứng.

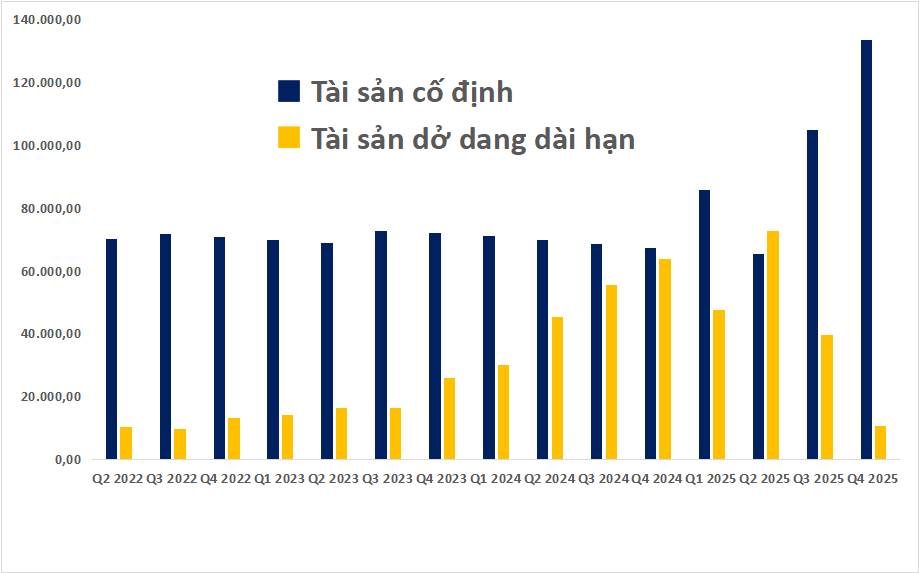

Trên bảng cân đối kế toán, sự dịch chuyển mạnh từ xây dựng dở dang sang tài sản cố định thể hiện một bước ngoặt quan trọng trong chu kỳ đầu tư của Hòa Phát. Giá trị tài sản cố định tăng từ khoảng 67 nghìn tỷ đồng lên hơn 133 nghìn tỷ đồng chỉ trong vòng một năm, cho thấy dự án Dung Quất 2 đã chính thức đi vào giai đoạn vận hành. Về mặt lý thuyết và thực tiễn, tài sản cố định là nền tảng tạo ra sản lượng và doanh thu trong tương lai; do đó, bài toán về công suất của Hòa Phát có thể được xem là đã được giải quyết. Tuy nhiên, lợi nhuận trong các giai đoạn tiếp theo vẫn phụ thuộc quyết định vào biến số còn lại của ngành thép, đó là giá thép trên thị trường thế giới.

Trong bối cảnh hiện tại, giá thép HRC toàn cầu đã giảm mạnh so với đỉnh năm 2021 và đang dao động quanh vùng đáy chu kỳ. Việc Hòa Phát mở rộng đầu tư trong giai đoạn giá thép thấp mang nhiều nét tương đồng với chu kỳ đầu tư trước năm 2020, thời điểm doanh nghiệp đã hưởng lợi lớn khi giá thép phục hồi mạnh. Mặc dù khả năng giá thép tăng gấp nhiều lần như giai đoạn 2020–2021 là khó xảy ra, kịch bản phục hồi ở mức vừa phải vẫn có thể tạo ra dư địa tăng trưởng đáng kể cho doanh thu và lợi nhuận của Hòa Phát trong trung và dài hạn.

Tóm lại, Hòa Phát là một doanh nghiệp có nền tảng cơ bản vững chắc và đang ở giai đoạn quan trọng của chu kỳ đầu tư. Tuy nhiên, cổ phiếu HPG tại thời điểm hiện tại không phù hợp cho chiến lược giao dịch ngắn hạn dựa trên tín hiệu kỹ thuật đơn lẻ. Quyết định đầu tư hợp lý đối với HPG cần được đặt trong khung phân tích dài hạn, dựa trên sự hiểu biết đầy đủ về chu kỳ ngành thép, tác động của các yếu tố kế toán đến lợi nhuận ngắn hạn và triển vọng giá thép trong tương lai. Việc mua cổ phiếu chỉ vì “vượt đỉnh” mà thiếu cơ sở phân tích toàn diện có thể dẫn đến những quyết định đầu tư kém hiệu quả và không bền vững.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()