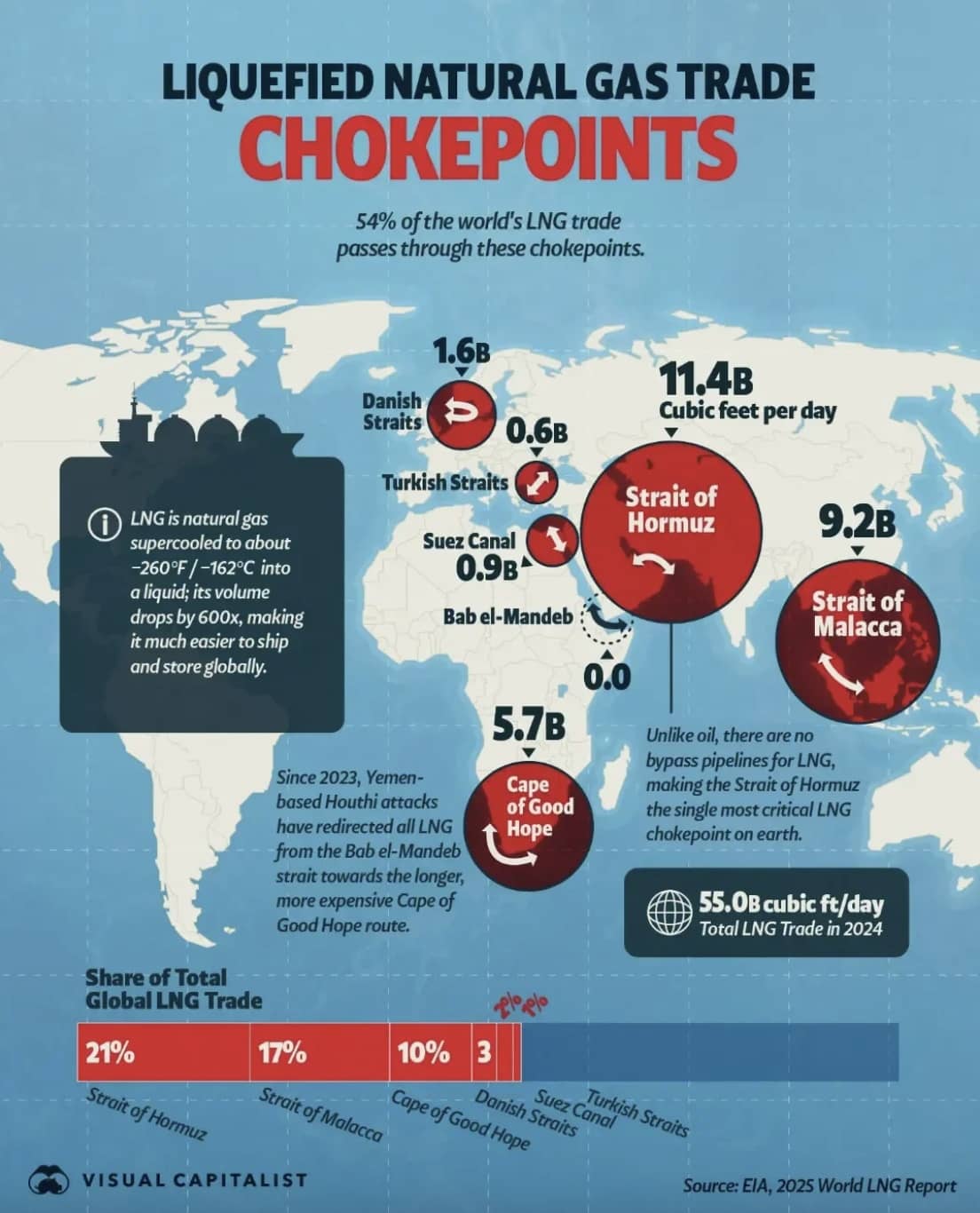

Hormuz và các “yết hầu” của dòng chảy LNG toàn cầu

Dữ liệu cho thấy khoảng 20% lượng khí tự nhiên hóa lỏng (LNG) toàn cầu được vận chuyển qua Eo biển Hormuz trong năm 2024, chủ yếu xuất phát từ Qatar và Các Tiểu vương quốc Ả Rập Thống nhất (UAE). Theo ước tính của Cơ quan Thông tin Năng lượng Mỹ (EIA), khoảng 83% lượng LNG đi qua tuyến đường này được chuyển tới châu Á, trong đó Trung Quốc, Ấn Độ và Hàn Quốc là ba thị trường nhập khẩu lớn nhất.

Nhìn rộng hơn, hơn một nửa dòng chảy LNG toàn cầu phải đi qua các “điểm nghẽn” hàng hải chiến lược như Eo biển Hormuz, Eo biển Malacca, Kênh đào Suez, Eo biển Đan Mạch, Eo biển Thổ Nhĩ Kỳ và Mũi Hảo Vọng. Điều này cho thấy thị trường LNG phụ thuộc rất lớn vào một số tuyến vận tải biển hẹp, nơi chỉ cần một sự gián đoạn nhỏ cũng có thể gây ảnh hưởng dây chuyền tới toàn bộ chuỗi cung ứng năng lượng.

Trong số đó, Eo biển Hormuz được xem là điểm nhạy cảm nhất. Khác với dầu mỏ – vốn còn có một số tuyến đường ống thay thế ở Trung Đông – LNG gần như phụ thuộc hoàn toàn vào vận tải đường biển để đến các thị trường tiêu thụ. Vì vậy, bất kỳ sự gián đoạn nào tại Hormuz đều có thể nhanh chóng đẩy giá khí đốt toàn cầu tăng mạnh, đặc biệt tại châu Á – khu vực phụ thuộc lớn vào nguồn cung LNG từ Qatar.

Rủi ro này đang trở nên rõ ràng hơn trong bối cảnh căng thẳng địa chính trị gia tăng tại Trung Đông. Theo hãng tin Reuters, kể từ khi xung đột liên quan đến Iran bùng phát vào cuối tháng 2, hoạt động xuất khẩu LNG qua Hormuz đã bị gián đoạn nghiêm trọng. Trước tình hình đó, nhiều quốc gia châu Á đang gấp rút tìm kiếm nguồn cung thay thế, khiến một số chuyến hàng LNG từ châu Âu phải chuyển hướng sang thị trường châu Á.

Nói cách khác, Eo biển Hormuz không chỉ là một tuyến hàng hải quan trọng, mà còn là “yết hầu” của thị trường LNG toàn cầu. Trong bối cảnh xung đột leo thang, bất kỳ biến động nào tại điểm nghẽn này đều có thể quyết định mức độ căng thẳng của toàn bộ thị trường khí đốt thế giới.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()