Hóa chất Đức Giang (DGC) có những nhà máy nào, hệ sinh thái trải dài ra sao?

Cổ phiếu DGC của Tập đoàn Hóa chất Đức Giang đang trải qua giai đoạn biến động mạnh khi liên tục bị bán tháo với thanh khoản cao. Giữa lúc thị trường đặt câu hỏi về triển vọng doanh nghiệp, nhiều nhà đầu tư bắt đầu nhìn lại “bức tranh nền” của tập đoàn này: Hóa chất Đức Giang đang sở hữu những nhà máy nào, đặt ở đâu và hệ sinh thái lớn đến mức nào?

Hai tổ hợp sản xuất chủ lực tại Hưng Yên và Lào Cai

Tập đoàn Hóa chất Đức Giang (mã chứng khoán: DGC) được thành lập từ năm 1963, tiền thân là một cơ sở sản xuất bột giặt. Sau hơn 60 năm phát triển, doanh nghiệp này đã trở thành nhà sản xuất phốt pho vàng lớn nhất Việt Nam, chiếm hơn 50% công suất toàn ngành.

Hiện nay, Đức Giang có hai tổ hợp nhà máy sản xuất chính.

Thứ nhất là chi nhánh Hưng Yên, đặt tại Khu công nghiệp Phố Nối 2. Đây là nhà máy được đưa vào vận hành từ năm 2019, thay thế dần hoạt động sản xuất tại trụ sở cũ ở Hà Nội. Nhà máy này chuyên sản xuất bột giặt, chất tẩy rửa và các sản phẩm hóa chất tiêu dùng, được đánh giá là một trong những nhà máy hiện đại hàng đầu khu vực Đông Nam Á.

Thứ hai, và cũng là tổ hợp quan trọng nhất, là Công ty Hóa chất Đức Giang Lào Cai, đặt tại khu công nghiệp Tằng Loỏng. Đây được xem là “gà đẻ trứng vàng” của tập đoàn khi đóng góp tỷ trọng lớn nhất về doanh thu và lợi nhuận.

Tổ hợp tại Lào Cai bao gồm hàng loạt nhà máy: sản xuất phốt pho vàng công suất khoảng 40.000 tấn/năm; axit phosphoric trích ly 160.000 tấn/năm; axit phosphoric thực phẩm 30.000 tấn/năm; STPP, SHMP 40.000 tấn/năm; phân bón MAP, NPK, supe lân giàu cùng các nhà máy phụ gia thức ăn chăn nuôi. Chuỗi sản xuất này giúp Đức Giang khép kín từ khai thác nguyên liệu đến sản phẩm đầu ra giá trị cao.

Ngoài ra, tại Lào Cai, tập đoàn còn có hai công ty thành viên tham gia sản xuất phốt pho vàng là CTCP Phốt pho Apatit Việt Nam (PAT) và CTCP Phốt pho 6, nâng tổng công suất phốt pho vàng của hệ sinh thái lên gần 70.000 tấn/năm.

Trụ sở Hà Nội chuyển hướng sang bất động sản

Trụ sở chính của Hóa chất Đức Giang hiện đặt tại phường Việt Hưng (Hà Nội), khu đất rộng khoảng 5,4 ha. Khu đất này từng là nhà máy sản xuất bột giặt và hóa chất cơ bản trong nhiều thập kỷ.

Tuy nhiên, từ năm 2019, Đức Giang đã di dời hoạt động sản xuất khỏi khu vực này. Đến cuối năm 2025, dự án Tổ hợp công trình công cộng, trường học và nhà ở Đức Giang đã được phê duyệt quy hoạch chi tiết 1/500, với tổng mức đầu tư khoảng 4.500 tỷ đồng. Chủ đầu tư là Công ty TNHH MTV Bất động sản Đức Giang, một công ty con trong hệ sinh thái tập đoàn.

Hệ sinh thái trải dài Bắc – Trung – Tây Nguyên

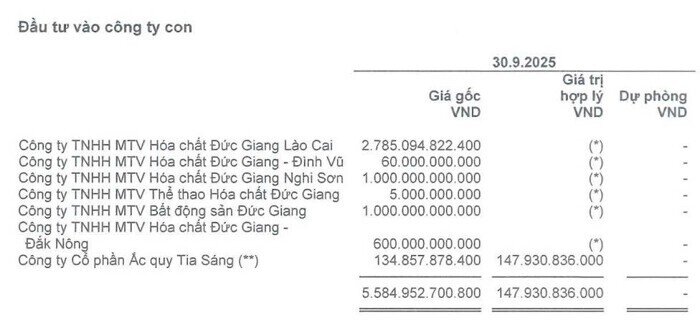

Theo báo cáo quản trị gần nhất, Hóa chất Đức Giang đang sở hữu 7 công ty con, với tổng vốn đầu tư hơn 5.500 tỷ đồng.

Trong đó, đáng chú ý là Đức Giang Nghi Sơn, dự án khu công nghiệp nhựa và hóa chất tại Khu kinh tế Nghi Sơn (Thanh Hóa). Dự án này có tổng vốn đầu tư dự kiến lên tới 12.000 tỷ đồng, chia làm ba giai đoạn, bao gồm sản xuất hóa chất cơ bản, nhựa PVC và soda công nghiệp. Khi hoàn thành, đây sẽ là một trong những tổ hợp hóa chất lớn nhất miền Trung.

Tại Tây Nguyên, Đức Giang Đắk Nông (nay thuộc địa bàn tỉnh Lâm Đồng sau sắp xếp hành chính) đang vận hành nhà máy cồn Đại Việt và nhà máy phân bón tại Khu công nghiệp Tâm Thắng. Đồng thời, tập đoàn còn đề xuất nghiên cứu dự án tổ hợp bô-xít – alumin – nhôm quy mô khoảng 2 tỷ USD, được kỳ vọng trở thành trụ cột tăng trưởng dài hạn.

Ngoài mảng hóa chất, Đức Giang còn mở rộng sang các lĩnh vực khác. CTCP Ắc quy Tia Sáng (TSB) được thâu tóm từ năm 2023 với mục tiêu phát triển pin lithium phục vụ ngành xe điện. Hóa chất Đức Giang Đình Vũ hoạt động trong lĩnh vực kho bãi, logistics tại Hải Phòng, trong khi Thể thao Hóa chất Đức Giang là đơn vị quy mô nhỏ, nổi bật ở môn bóng chuyền nữ.

Bức tranh tài chính và những thách thức phía trước

Tính đến cuối quý III/2025, Hóa chất Đức Giang có vốn điều lệ gần 3.800 tỷ đồng, vốn hóa thị trường hơn 28.000 tỷ đồng. Doanh nghiệp sở hữu lượng tiền và tiền gửi ngân hàng lên tới hơn 13.000 tỷ đồng, chiếm khoảng 2/3 tổng tài sản, trong khi nợ vay ở mức thấp.

Năm 2025, tập đoàn đặt mục tiêu doanh thu hơn 10.000 tỷ đồng và lợi nhuận sau thuế khoảng 3.000 tỷ đồng. Kết quả 9 tháng đầu năm cho thấy doanh nghiệp đã hoàn thành phần lớn kế hoạch.

Dù vậy, từ năm 2026, thuế xuất khẩu phốt pho vàng dự kiến tăng từ 5% lên 10%, cùng với biến động giá hàng hóa và áp lực cạnh tranh quốc tế, được xem là những yếu tố có thể ảnh hưởng đến biên lợi nhuận của tập đoàn.

Trong bối cảnh cổ phiếu DGC biến động mạnh, việc nhìn lại hệ thống nhà máy và hệ sinh thái cho thấy Hóa chất Đức Giang vẫn đang sở hữu nền tảng sản xuất lớn, chuỗi giá trị khép kín và tiềm lực tài chính mạnh – những yếu tố then chốt quyết định triển vọng dài hạn của doanh nghiệp này.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()