VIETTIMES

VIETTIMES

Cách ông trùm xây lắp điện PC1 kiếm bộn tiền

![]() Mã liên quan

Mã liên quan

Dù được biết đến là "ông trùm" xây lắp điện với hàng loạt dự án truyền tải quốc gia, nguồn lợi nhuận lớn nhất của PC1 Group lại không đến từ lĩnh vực cốt lõi này. Thay vào đó, mảng phát điện mới chính là "con gà đẻ trứng vàng", đóng góp tỷ suất sinh lời vượt trội cho tập đoàn.

Trong bối cảnh cổ phiếu PC1 đang chịu áp lực điều chỉnh mạnh, bức tranh kinh doanh của doanh nghiệp càng thu hút sự quan tâm của giới đầu tư.

Từ "ông lớn" xây lắp điện đến tập đoàn hạ tầng đa ngành

Tiền thân là một doanh nghiệp có hơn 60 năm kinh nghiệm, PC1 hiện là một trong những tập đoàn hạ tầng tư nhân hàng đầu Việt Nam. Doanh nghiệp hoạt động trong nhiều lĩnh vực, bao gồm xây lắp điện, năng lượng, khai khoáng, bất động sản khu công nghiệp và sản xuất công nghiệp.

Trong đó, PC1 giữ vị thế dẫn đầu trong lĩnh vực xây lắp điện, đặc biệt là các dự án truyền tải điện quốc gia quy mô lớn. Doanh nghiệp đã tham gia hàng loạt công trình trọng điểm, từ đường dây 500kV, trạm biến áp GIS, hệ thống cáp ngầm cho tới các dự án cấp điện ra đảo.

PC1 cũng là một trong số ít doanh nghiệp trong nước có đủ năng lực đảm nhận vai trò tổng thầu EPC cho các công trình điện quy mô lớn.

Xây lắp điện mang về doanh thu lớn nhất

Năm 2025, mảng xây lắp điện tiếp tục là trụ cột doanh thu của PC1. Lĩnh vực này ghi nhận gần 6.700 tỷ đồng doanh thu, tăng tới 82% so với năm trước và đóng góp hơn một nửa tổng doanh thu toàn tập đoàn.

Động lực tăng trưởng đến từ việc PC1 hoàn thành và nghiệm thu nhiều dự án trọng điểm như tuyến cáp ngầm Côn Đảo và đường dây 500kV Lào Cai - Vĩnh Yên.

Tuy nhiên, đặc thù ngành xây lắp khiến biên lợi nhuận không quá cao. Sau khi trừ giá vốn, lợi nhuận gộp của mảng này đạt khoảng 766 tỷ đồng, tương ứng biên lãi gộp 11,4%.

Phát điện mới là "cỗ máy in tiền"

Nếu xét về hiệu quả sinh lời, mảng phát điện mới là ngôi sao sáng nhất trong hệ sinh thái PC1.

Năm 2025, lĩnh vực này mang về 1.820 tỷ đồng doanh thu, thấp hơn nhiều so với xây lắp điện. Tuy nhiên, lợi nhuận gộp đạt hơn 1.046 tỷ đồng, tương đương biên lãi gộp trên 57%.

Điều này đồng nghĩa cứ 100 đồng doanh thu từ phát điện, PC1 giữ lại hơn 57 đồng lợi nhuận gộp - mức sinh lời vượt xa các mảng kinh doanh khác.

Đây chính là nền tảng lợi nhuận bền vững, giúp PC1 duy trì hiệu quả tài chính trong dài hạn.

Danh mục điện ngày càng mở rộng

Hiện PC1 sở hữu tổng công suất phát điện 356 MW, bao gồm 212 MW thủy điện và 144 MW điện gió.

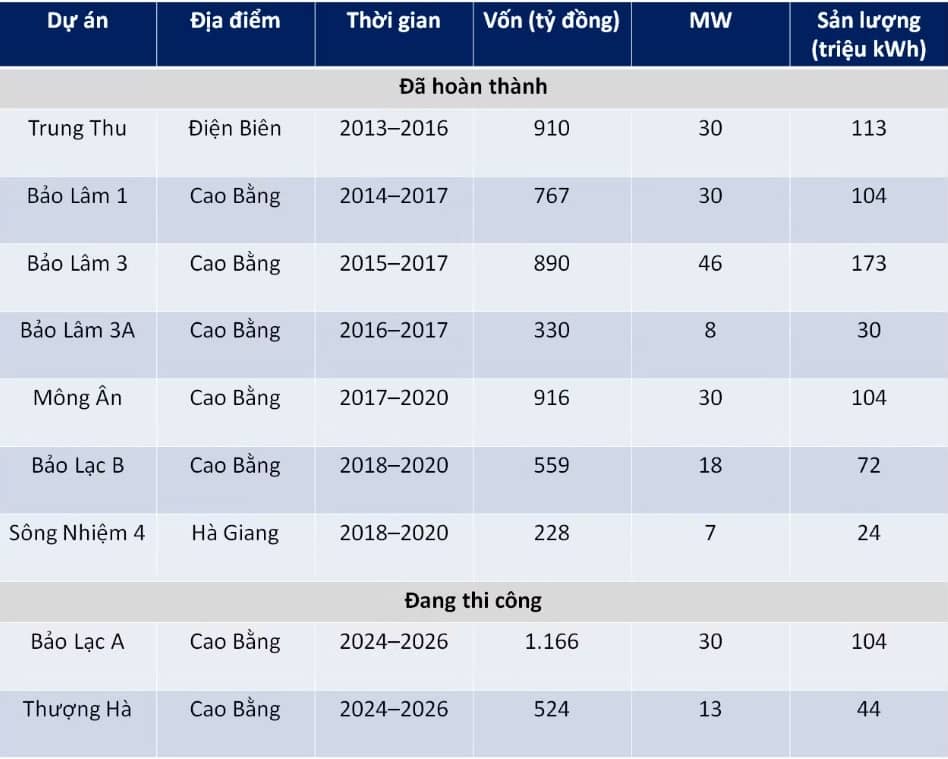

Doanh nghiệp đang vận hành 7 nhà máy thủy điện tại khu vực phía Bắc, đồng thời xây dựng thêm hai dự án mới là Bảo Lạc A và Thượng Hà.

Trong lĩnh vực điện gió, PC1 sở hữu ba dự án tại Quảng Trị gồm Liên Lập, Phong Huy và Phong Nguyên. Các dự án này đã đi vào vận hành từ năm 2021 và được hưởng cơ chế giá FIT 8,5 US cent/kWh.

Toàn bộ các nhà máy điện của PC1 đều đã ký hợp đồng mua bán điện dài hạn với Vietnam Electricity trong thời hạn 20 năm kể từ ngày vận hành.

Bước tiến mới với điện mặt trời

Cuối năm 2025, PC1 tiếp tục mở rộng sang lĩnh vực điện mặt trời thông qua việc thành lập Công ty Điện mặt trời Điện Biên.

Dự án đầu tiên tại đây có công suất 72 MW, dự kiến đi vào vận hành từ đầu năm 2027.

Theo kế hoạch, thời gian triển khai dự án khá gấp, chỉ khoảng 4 tháng từ khi khởi công đến khi phát điện thương mại.

Tham vọng lớn giai đoạn 2026-2030

Theo chiến lược phát triển giai đoạn 2026-2030, PC1 sẽ tiếp tục đẩy mạnh đầu tư vào năng lượng tái tạo, tập trung vào thủy điện, điện mặt trời và mở rộng sang các dự án quốc tế.

Lãnh đạo doanh nghiệp kỳ vọng mảng năng lượng sẽ trở thành trụ cột tăng trưởng dài hạn, đồng thời tạo ra chuỗi giá trị khép kín, hỗ trợ cho mảng EPC truyền thống.

Kế hoạch kinh doanh thận trọng

Năm 2026, PC1 đặt mục tiêu doanh thu hợp nhất đạt 15.618 tỷ đồng, tăng 19% so với năm trước.

Tuy nhiên, lợi nhuận sau thuế dự kiến đạt 1.056 tỷ đồng, giảm 22%. Nguyên nhân chủ yếu đến từ điều kiện thủy văn kém thuận lợi hơn năm 2025, cùng với kế hoạch bảo trì các nhà máy điện.

Riêng mảng năng lượng, doanh thu dự kiến đạt khoảng 1.700 tỷ đồng, thấp hơn mức thực hiện năm trước.

Vì sao PC1 vẫn hấp dẫn?

Dù cổ phiếu đang chịu áp lực ngắn hạn, PC1 vẫn sở hữu nền tảng kinh doanh đa ngành vững chắc.

Trong khi xây lắp điện đảm bảo quy mô doanh thu và dòng việc ổn định, thì mảng phát điện mang lại biên lợi nhuận cao và dòng tiền đều đặn.

Sự kết hợp giữa hai động cơ tăng trưởng này giúp PC1 duy trì vị thế là một trong những doanh nghiệp hạ tầng và năng lượng đáng chú ý nhất trên thị trường chứng khoán Việt Nam.

VIETTIMES

Cách ông trùm xây lắp điện PC1 kiếm bộn tiền

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()

Cơ quan chủ quản: Công ty TNHH 24HMoney.

Số giấy phép mạng xã hội: 203/GP-BTTTT do BỘ TT & TT cấp ngày 09/06/2023

Chịu trách nhiệm nội dung: Phạm Đình Bằng.

Liên hệ: 0346.701.666

Hotline: 038.509.6665