GMD - Thuỷ quái cảng nước sâu, nuốt chửng mọi tàu bè

Dưới góc nhìn doanh nghiệp, GMD đang đứng trước một "thiên thời" hiếm có của ngành logistics Việt Nam.

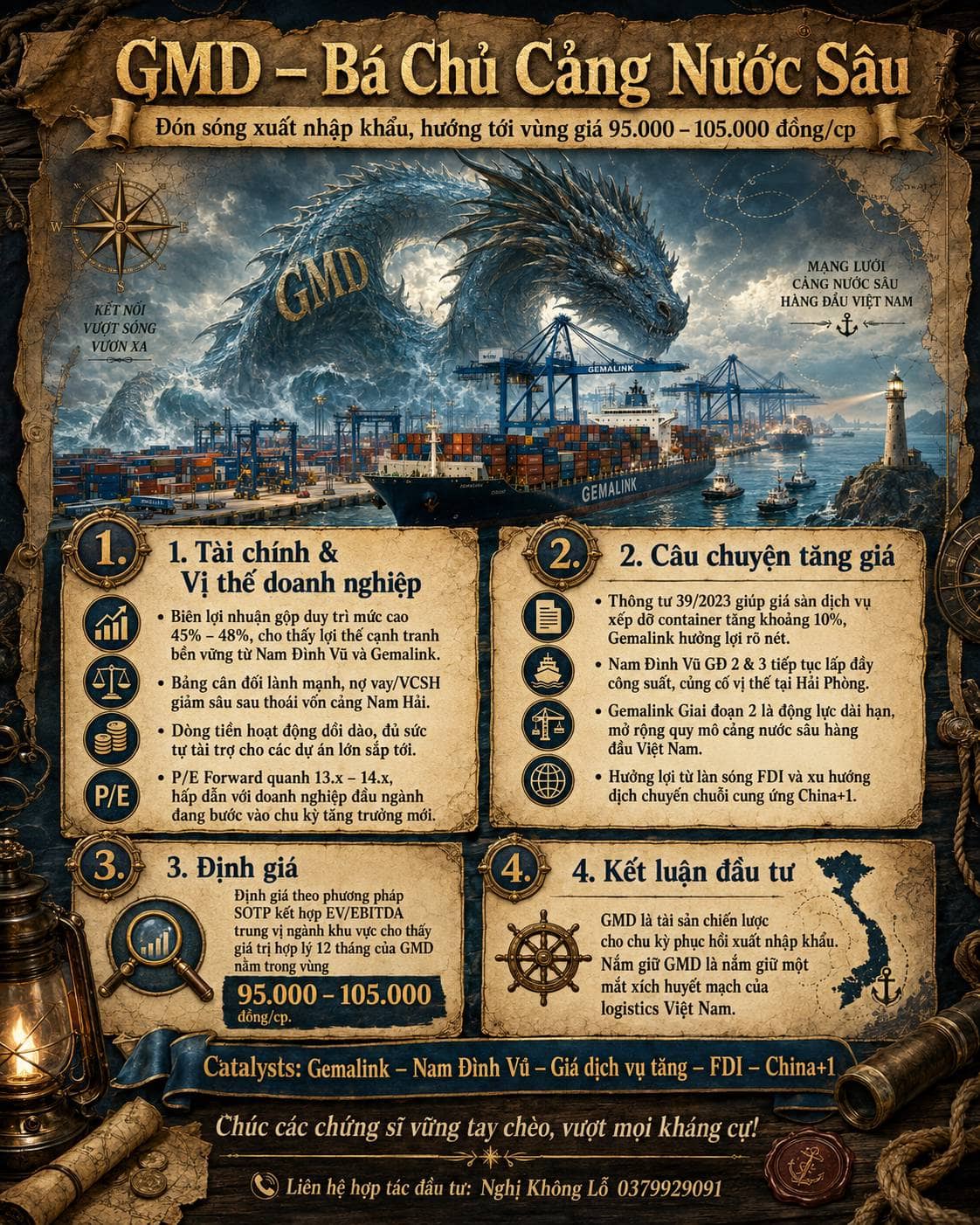

1. Tài chính & Vị thế doanh nghiệp

• Biên lợi nhuận gộp: Trụ vững ở mức cao ấn tượng 45% - 48%, minh chứng cho lợi thế cạnh tranh (Economic Moat) gần như độc quyền của hệ thống cảng Nam Đình Vũ và Gemalink.

• Sức khỏe tài chính: Nhờ nguồn tiền khổng lồ từ việc thoái vốn cảng Nam Hải, tỷ lệ Nợ vay/VCSH giảm sâu. Dòng tiền HĐKD dồi dào thừa sức tự tài trợ cho các đại dự án sắp tới mà không chịu áp lực lãi vay.

2. Câu chuyện tăng giá (Catalysts)

• Cú hích từ Thông tư 39/2023: Giá sàn dịch vụ xếp dỡ container (đặc biệt tại cụm cảng nước sâu Cái Mép - Thị Vải) tăng ~10%. Siêu cảng Gemalink của GMD hưởng lợi toàn phần, trực tiếp đẩy biên lợi nhuận ròng tăng mạnh.

• Điểm rơi công suất Nam Đình Vũ GĐ 2 & 3: Nam Đình Vũ đang là "gà đẻ trứng vàng" tại miền Bắc. Việc nhanh chóng lấp đầy công suất giúp GMD thâu tóm thị phần láng giềng trong bối cảnh nguồn cung cảng khu vực Hải Phòng không còn nhiều dư địa mở rộng.

• Kỳ vọng Gemalink Giai đoạn 2: Đây là "cú đấm thép" của GMD. Khi GĐ 2 hoàn thành, Gemalink sẽ là cảng nước sâu lớn nhất nước, đón đầu trực tiếp dòng vốn FDI và làn sóng dịch chuyển chuỗi cung ứng (China+1). Khoản lợi nhuận từ công ty liên doanh liên kết này sẽ đóng góp tăng trưởng bằng lần cho GMD.

3. Định giá

Sử dụng phương pháp định giá từng phần (SOTP) để bóc tách rõ giá trị cốt lõi của Nam Đình Vũ và Gemalink, kết hợp chỉ số EV/EBITDA trung vị ngành khu vực, giá trị nội tại ít nhất của GMD cho tầm nhìn vài tháng tới nằm trong vùng 100x

Tóm lại: GMD là tài sản vô giá cho một chu kỳ phục hồi xuất nhập khẩu. Nắm giữ GMD chính là nắm giữ vị thế huyết mạch của nền kinh tế Việt Nam.

P/s: đây là phân tích, không phải khuyến nghị, NĐT hãy tham khảo cẩn thận trước khi quyết định

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()