Giá dầu biến động mạnh: Cung vượt cầu và rủi ro địa chính trị khiến thị trường khó đoán

Thị trường dầu thô thế giới đang trải qua giai đoạn biến động phức tạp khi hai yếu tố trái ngược cùng lúc chi phối xu hướng giá: nguồn cung tăng mạnh do sản lượng từ Mỹ và các quốc gia ngoài OPEC mở rộng, trong khi rủi ro địa chính trị tại Trung Đông, Biển Đen và Nam Mỹ lại liên tục tạo ra các đợt sóng ngắn hạn.

Kết quả là giá dầu Brent dao động mạnh quanh vùng 63 USD/thùng, còn WTI duy trì sát 60 USD/thùng, phản ánh trạng thái “căng kéo” giữa lực cung – cầu.

1. NGUỒN CUNG VƯỢT CẦU – ÁP LỰC GIÁ NGẮN HẠN

- Theo Cơ quan Năng lượng Quốc tế (IEA), sản lượng từ Mỹ, Brazil và Guyana trong quý IV/2025 đang tăng nhanh hơn dự kiến, đẩy tổng nguồn cung ngoài OPEC lên mức kỷ lục. Chỉ riêng Mỹ đã nâng sản lượng lên 13,3 triệu thùng/ngày – cao nhất trong lịch sử. Trong khi đó, nhu cầu toàn cầu yếu đi rõ rệt, đặc biệt tại châu Âu và Trung Quốc, khiến IEA dự báo thặng dư 1,2 triệu thùng/ngày vào cuối năm nay – cao nhất kể từ giai đoạn COVID-19.

- Bên cạnh đó, dữ liệu tồn kho dầu thô tại Mỹ (theo EIA) tăng tuần thứ tư liên tiếp, cho thấy đà tiêu thụ nội địa đang giảm. Các quỹ đầu cơ giảm mạnh vị thế mua ròng, cho thấy tâm lý thận trọng quay trở lại. Điều này làm dấy lên lo ngại rằng giá dầu có thể tiếp tục suy yếu nếu không có động thái mạnh từ phía OPEC+.

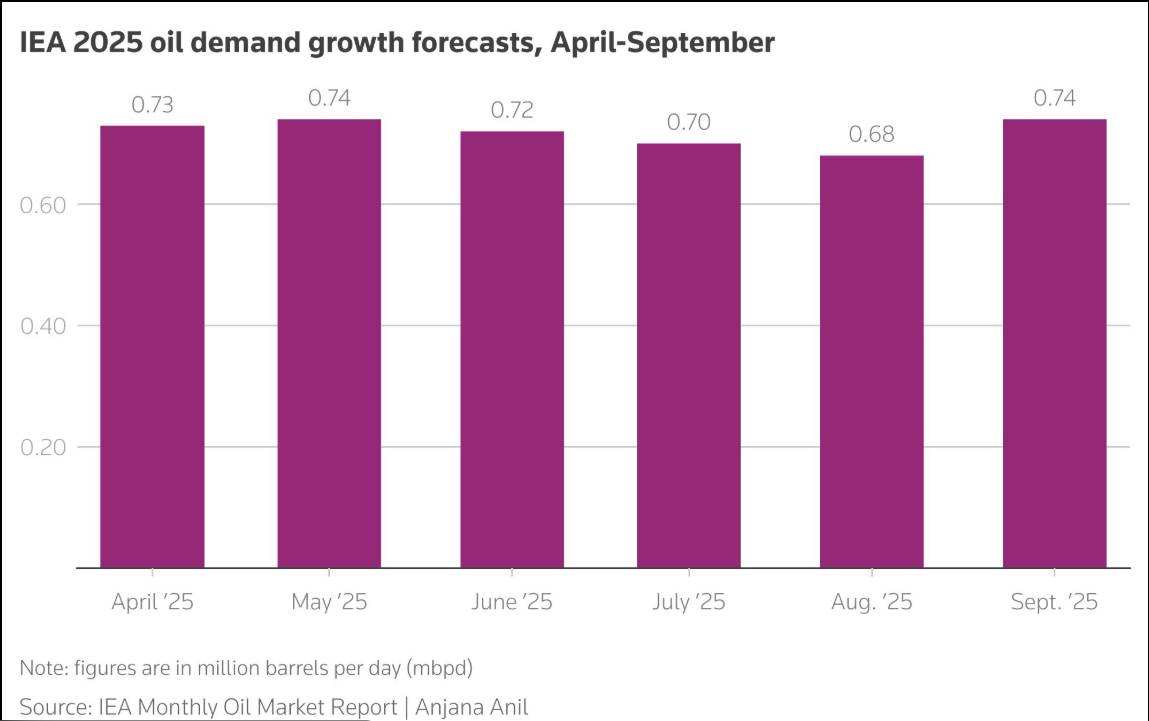

Hình: Theo Cơ quan Năng lượng Quốc tế (IEA), nhu cầu dầu toàn cầu năm 2025 dự kiến chỉ tăng quanh 0,7 triệu thùng/ngày, thấp hơn đáng kể so với mức tăng của nguồn cung.

2. OPEC+ VÀ ÁP LỰC DUY TRÌ TÍNH THỐNG NHẤT

- Trước tình hình dư cung, OPEC+ – do Ả Rập Xê Út và Nga dẫn dắt – đang đối mặt với một trong những thách thức lớn nhất trong nhiều năm. Mặc dù Ả Rập Xê Út muốn duy trì cắt giảm tự nguyện để ổn định giá, nhưng các nước như Iraq và Nga lại có xu hướng tăng sản lượng vượt hạn ngạch nhằm phục vụ nhu cầu ngân sách trong nước. Sự thiếu đồng thuận này khiến tổ chức khó đưa ra chiến lược nhất quán.

- Dữ liệu từ Reuters cho thấy OPEC+ có thể duy trì chính sách “linh hoạt”, tức là điều chỉnh hạn ngạch theo từng tháng thay vì cam kết cắt giảm dài hạn. Tuy nhiên, mô hình này lại khiến thị trường khó dự đoán và làm gia tăng biến động giá ngắn hạn. Nếu OPEC+ không thống nhất được chính sách rõ ràng tại cuộc họp tháng 11, giá dầu có thể trượt dưới mốc 80 USD/thùng.

3. RỦI RO ĐỊA CHÍNH TRỊ VẪN TIỀM ẨN

- Mặc dù yếu tố cung – cầu đang là trọng tâm, nhưng rủi ro địa chính trị vẫn là “ẩn số khó lường”. Tại Trung Đông, thỏa thuận ngừng bắn tạm thời chỉ mang tính biểu tượng, trong khi căng thẳng giữa Israel và Iran vẫn tiềm ẩn khả năng bùng phát trở lại. Khu vực Biển Đen chứng kiến xung đột gia tăng quanh tuyến vận chuyển năng lượng của Nga – yếu tố có thể làm gián đoạn nguồn cung. Ngoài ra, bất ổn tại Venezuela, quốc gia nắm giữ trữ lượng dầu lớn nhất thế giới, đang đe dọa kế hoạch mở rộng xuất khẩu sang Trung Quốc.

- Đáng chú ý, thỏa thuận thương mại sơ bộ Mỹ – Trung vừa đạt được phần nào giúp ổn định tâm lý thị trường, nhưng chưa đủ để thay đổi xu hướng dài hạn. Tác động tích cực của thỏa thuận chủ yếu nằm ở kỳ vọng, chứ chưa đi kèm cam kết cụ thể về nhu cầu năng lượng.

4. TRIỂN VỌNG VÀ CHIẾN LƯỢC ĐẦU TƯ

- Trong ngắn hạn, thị trường nhiều khả năng vẫn dao động trong biên độ 60 – 66 USD/thùng đối với dầu Brent, do nhà đầu tư chờ đợi kết quả họp OPEC+ vào tháng 11. Nếu khối này tiếp tục gia hạn cắt giảm sản lượng, giá có thể phục hồi về vùng 87 – 90 USD/thùng. Ngược lại, nếu thiếu tín hiệu rõ ràng, thị trường có thể chứng kiến pha giảm kỹ thuật về 77 USD/thùng.

- Với nhà đầu tư, đây là giai đoạn cần tập trung vào quản trị rủi ro và bảo toàn vốn. Các vị thế mua ngắn hạn chỉ nên được mở quanh vùng hỗ trợ 55 – 56 USD/thùng (WTI) kèm lệnh dừng lỗ chặt chẽ dưới 77 USD. Trong khi đó, các nhà giao dịch trung hạn có thể theo dõi phản ứng giá tại mốc 70 USD/thùng – vùng kháng cự mạnh quyết định xu hướng quý IV.

KẾT LUẬN

Giá dầu trong giai đoạn cuối năm 2025 chịu tác động chồng chéo giữa cung vượt cầu, rủi ro địa chính trị và kỳ vọng thương mại toàn cầu. OPEC+ đang đứng trước bài kiểm tra lớn về khả năng duy trì vai trò “người cầm lái” của thị trường. Nếu khối này không hành động dứt khoát, dư cung sẽ tiếp tục gây áp lực lên giá trong khi bất ổn khu vực chỉ mang tính hỗ trợ tạm thời.

Trong bức tranh dài hạn, xu hướng chuyển dịch năng lượng xanh và cải thiện hiệu quả tiêu thụ tại các nền kinh tế phát triển sẽ khiến dầu khó trở lại giai đoạn tăng nóng. Vì vậy, nhà đầu tư cần duy trì kỷ luật giao dịch, tuân thủ nguyên tắc “TUÂN THỦ – KỶ LUẬT – QUẢN TRỊ VỐN CHẶT CHẼ”, và coi dầu thô là thị trường của chiến lược linh hoạt, không phải của sự kỳ vọng đơn thuần.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()