GEX: Upside 24% – Mua hay Đợi?

KBSV khuyến nghị mua cổ phiếu GEX với giá mục tiêu 43.700 đồng/cp, tương ứng dư địa tăng hơn 24%, dựa trên kết quả kinh doanh năm 2025 vượt kế hoạch và triển vọng tăng trưởng hai chữ số của các mảng chủ lực như thiết bị điện, vật liệu xây dựng và khu công nghiệp trong giai đoạn tới.

KBSV cho rằng GEX đang được định giá dưới tiềm năng thực, khi kết quả kinh doanh năm 2025 vượt xa kế hoạch đề ra và triển vọng tăng trưởng hai chữ số tiếp tục được duy trì trong các năm tới, qua đó mở ra dư địa tăng giá hơn 24% cho cổ phiếu này.

Chứng khoán KB Việt Nam (KBSV) vừa đưa cổ phiếu GEX của Tập đoàn Gelex vào danh sách khuyến nghị mua, với giá mục tiêu 43.700 đồng/cổ phiếu, tương ứng mức sinh lời kỳ vọng 24,3%. Luận điểm đầu tư được xây dựng trên nền tảng kết quả kinh doanh năm 2025 bứt phá so với kế hoạch và triển vọng duy trì tăng trưởng ở các mảng cốt lõi trong trung hạn.

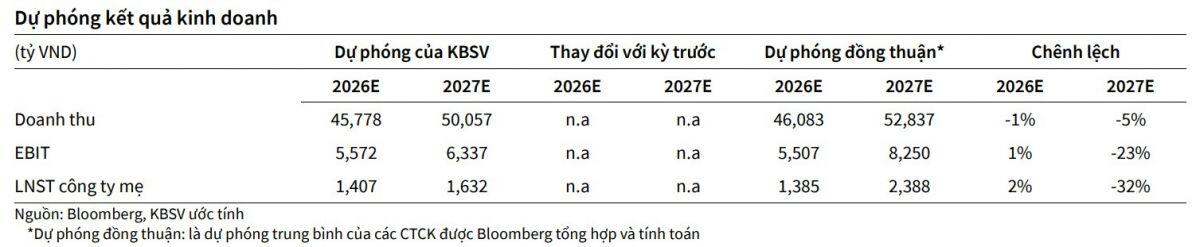

Theo báo cáo phân tích, năm 2025 Gelex ghi nhận doanh thu thuần 39.918 tỷ đồng và lợi nhuận trước thuế 4.697 tỷ đồng, lần lượt tăng 17% và 30% so với năm trước. Việc vượt xa kế hoạch đề ra phản ánh sự cải thiện rõ rệt về hiệu quả vận hành, trong bối cảnh không ít ngành nghề vẫn chịu áp lực từ chi phí và cầu thị trường.

Động lực tăng trưởng chủ đạo tiếp tục đến từ mảng thiết bị điện – trụ cột trong hệ sinh thái Gelex. Doanh thu mảng này đạt 25.248 tỷ đồng, tăng 21% so với cùng kỳ. KBSV đánh giá, việc Chính phủ đẩy mạnh đầu tư hạ tầng truyền tải và phân phối điện theo Quy hoạch điện VIII sẽ mở ra dư địa tăng trưởng dài hạn cho doanh nghiệp, nhờ danh mục sản phẩm đa dạng và vị thế đầu ngành.

Song song đó, công ty con GEE được dự báo duy trì đà tăng trưởng bền vững đến năm 2030, với tốc độ tăng trưởng kép doanh thu và lợi nhuận lần lượt khoảng 10% và 12%. Biên lợi nhuận được kỳ vọng cải thiện nhờ tối ưu quản trị tồn kho và nâng cao hiệu quả sản xuất.

Ở mảng vật liệu xây dựng, KBSV ước tính doanh thu giai đoạn 2026–2027 dao động quanh 9.222–9.416 tỷ đồng, tương ứng mức tăng trưởng 7% và 2%. Biên lợi nhuận gộp duy trì ở mức 19–20%, được hỗ trợ bởi sự phục hồi của thị trường bất động sản trong nước và tác động tích cực từ các biện pháp phòng vệ thương mại đối với kính xây dựng.

Năm 2026, GEX được dự báo tăng trưởng lợi nhuận hai chữ số nhờ sự cộng hưởng giữa các mảng kinh doanh chủ lực

Mảng khu công nghiệp và bất động sản được dự báo tiếp tục tăng trưởng ổn định trong năm 2026, với doanh thu khoảng 4.966 tỷ đồng, tăng gần 9% so với năm trước. Lợi thế về vị trí dự án và quỹ đất sẵn sàng bàn giao giúp Gelex duy trì sức hút với dòng vốn FDI, ngay cả khi nhà đầu tư nước ngoài vẫn giữ tâm thế thận trọng.

Dựa trên sự kết hợp giữa phương pháp chiết khấu dòng tiền tự do (FCFF) và định giá từng phần (SOTP), KBSV xác định giá mục tiêu cho GEX ở mức 43.700 đồng/cổ phiếu. Với triển vọng tăng trưởng lợi nhuận hai chữ số và sự cộng hưởng giữa các mảng kinh doanh chủ lực, cổ phiếu này được đánh giá còn dư địa tăng giá đáng kể.

Nhờ nền tảng tài chính vững vàng, cấu trúc ngành hưởng lợi từ chính sách đầu tư hạ tầng và sự hồi phục dần của bất động sản, GEX đang được KBSV xem là một lựa chọn đáng chú ý trong nhóm cổ phiếu công nghiệp – hạ tầng cho năm 2026.

XEM NGAY

XEM NGAY

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()