Fed có đang dựng chuyện để Trump trở thành vật tế thần?

Cục Dự trữ Liên bang đang đối mặt với một thách thức chưa từng có khi các công cụ chính sách tiền tệ truyền thống tỏ ra không đủ hiệu quả trong bối cảnh áp lực tài khóa gia tăng, lạm phát dai dẳng và rủi ro nợ hệ thống.

Phân tích này xem xét cách thức sự thống trị của chính sách tài khóa đã thay đổi cơ bản khuôn khổ hoạt động của ngân hàng trung ương, tạo ra những điều kiện khiến các mô hình kinh tế thông thường không thể đưa ra các lộ trình chính sách khả thi.

Sự xói mòn của chính sách tiền tệ độc lập

Khái niệm về sự độc lập của ngân hàng trung ương, từ lâu được coi là nền tảng của chính sách tiền tệ hiệu quả, đã bị xói mòn đáng kể trong những thập kỷ gần đây. Mặc dù Đạo luật Dự trữ Liên bang năm 1913 đã thiết lập khuôn khổ pháp lý cho tổ chức này, nhưng những hạn chế thực tế đối với chính sách tiền tệ đã thay đổi đáng kể, đặc biệt là sau khi việc chuyển đổi vàng bị đình chỉ vào năm 1971 và quá trình tài chính hóa nền kinh tế sau đó.

Cục Dự trữ Liên bang ngày nay hoạt động trong một bài toán tối ưu hóa bị ràng buộc, trong đó các cân nhắc về tài khóa ngày càng chi phối các quyết định chính sách tiền tệ. Với nợ quốc gia đang tiến gần đến 37 nghìn tỷ đô la và thâm hụt hàng năm vượt quá 3 nghìn tỷ đô la, các công cụ chính sách tiền tệ truyền thống đang phải đối mặt với những hạn chế nghiêm trọng. Ngân hàng trung ương không còn có thể tiếp tục thắt chặt mạnh tay mà không phải đối mặt với nguy cơ bất ổn tài chính và tài khóa.

Nghịch lý đường cong Phillips trong bối cảnh hiện đại

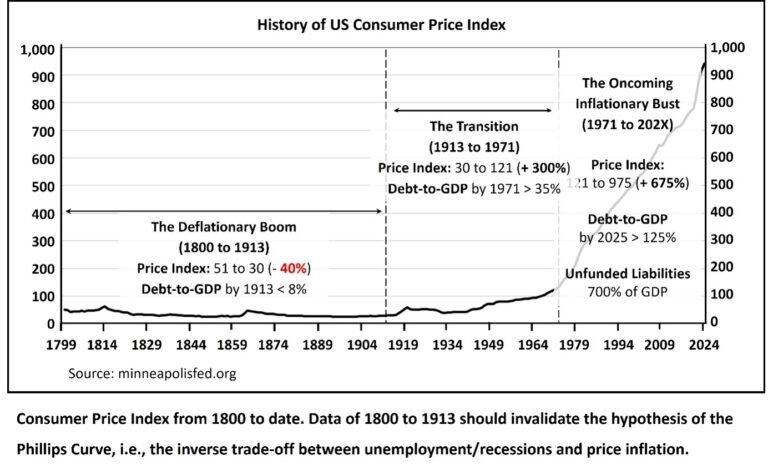

Đường cong Phillips, cho thấy mối quan hệ nghịch đảo giữa thất nghiệp và lạm phát, ngày càng tỏ ra không đáng tin cậy như một chỉ dẫn chính sách. Bằng chứng lịch sử từ nền kinh tế Mỹ thế kỷ 19 cho thấy các giai đoạn giảm phát trùng khớp với tăng trưởng kinh tế và đổi mới chưa từng có. Từ năm 1800 đến năm 1913, mức giá cả của Hoa Kỳ đã giảm khoảng 40% trong khi nền kinh tế chuyển mình từ một tiền đồn thuộc địa thành một cường quốc công nghiệp.

Tiền lệ lịch sử này thách thức những giả định cơ bản làm nền tảng cho chính sách kinh tế vĩ mô hiện đại. Giai đoạn này chứng kiến những đổi mới mang tính cách mạng trong giao thông vận tải, truyền thông, sản xuất và tài chính - tất cả đều diễn ra cùng với mức giá chung giảm. Những bằng chứng như vậy cho thấy mối quan hệ giữa ổn định giá cả và tăng trưởng kinh tế có thể phức tạp hơn những gì các mô hình hiện tại thừa nhận.

Sự thống trị về tài chính: Thực tế mới

Sự thống trị về tài khóa xảy ra khi động lực nợ công hạn chế hiệu quả của chính sách tiền tệ. Trong điều kiện hiện tại, việc tăng lãi suất khiêm tốn lên 5% - vốn không đáng kể trong lịch sử - sẽ ngốn khoảng 40% doanh thu liên bang chỉ riêng từ việc thanh toán nợ. Thực tế số học này về cơ bản làm thay đổi phép tính ra quyết định của Cục Dự trữ Liên bang.

Ngân hàng trung ương hiện đang phải đối mặt với cái mà các nhà kinh tế gọi là "bộ ba bất khả thi" của chính sách tiền tệ: duy trì ổn định giá cả, đảm bảo ổn định tài chính, và đáp ứng các nhu cầu tài khóa. Trên thực tế, điều này có nghĩa là các biện pháp chống lạm phát mạnh tay có nguy cơ dẫn đến một cuộc khủng hoảng nợ, gây bất ổn cho toàn bộ hệ thống tài chính.

Động lực bong bóng tài sản và rủi ro hệ thống

Thời kỳ kéo dài của chính sách tiền tệ nới lỏng đã thúc đẩy sự phát triển của nhiều bong bóng tài sản liên kết với nhau. Định giá hiện tại của thị trường chứng khoán, đặc biệt là trong lĩnh vực công nghệ, đã vượt qua mức đỉnh điểm của thời kỳ bùng nổ dot-com năm 2000. Tương tự, giá bất động sản đã vượt qua mức đỉnh năm 2008 tính theo giá trị điều chỉnh lạm phát, trong khi thị trường trái phiếu phải đối mặt với rủi ro kỳ hạn chưa từng có do quy mô nợ chưa thanh toán.

Những điều kiện bong bóng này tạo ra thêm những hạn chế đối với chính sách tiền tệ. Việc tăng lãi suất mạnh tay có nguy cơ gây ra sự sụp đổ đồng thời trên nhiều loại tài sản, tiềm ẩn nguy cơ tạo ra áp lực giảm phát, điều này sẽ làm trầm trọng thêm tình hình tài chính thông qua việc giảm doanh thu thuế và tăng nhu cầu chi tiêu.

Hiệu ứng Cantillon và hậu quả phân phối

Chính sách tiền tệ hiện đại vận hành theo cái mà các nhà kinh tế gọi là hiệu ứng Cantillon - sự phân phối không đồng đều của lượng tiền mới được tạo ra trong toàn bộ nền kinh tế. Những người hưởng lợi đầu tiên từ việc nới lỏng tiền tệ, thường là các tổ chức tài chính và người nắm giữ tài sản, được hưởng lợi từ việc tăng thanh khoản trước khi giá cả điều chỉnh trên toàn bộ nền kinh tế.

Cơ chế này giải thích phần lớn tình trạng bất bình đẳng giàu nghèo được quan sát thấy trong những thập kỷ gần đây. Lạm phát giá tài sản, do chính sách nới lỏng tiền tệ thúc đẩy, đã mang lại lợi ích không cân xứng cho những người nắm giữ tài sản tài chính đáng kể, trong khi người lao động phải đối mặt với gánh nặng tăng giá tiêu dùng. Những động lực như vậy thách thức các thước đo truyền thống về hiệu quả chính sách tiền tệ, vốn chủ yếu tập trung vào các chỉ số tổng hợp.

Những tác động quốc tế và quyền bá chủ của đồng đô la

Những ràng buộc chính sách của Cục Dự trữ Liên bang không chỉ giới hạn trong phạm vi nội địa mà còn bao hàm cả vai trò của đồng đô la như một đồng tiền dự trữ toàn cầu. Khoảng 60% dự trữ ngoại hối toàn cầu được nắm giữ bằng đô la, tạo ra nhu cầu khổng lồ đối với các tài sản định giá bằng đô la. Tuy nhiên, "đặc quyền quá đáng" này cũng đi kèm với trách nhiệm, bởi tình trạng thiếu hụt đô la toàn cầu có thể xuất hiện nhanh chóng trong thời kỳ căng thẳng tài chính.

Thách thức nằm ở việc cân bằng nhu cầu chính sách trong nước với các yêu cầu ổn định quốc tế. Việc thắt chặt tiền tệ mạnh tay có thể gây ra tình trạng thiếu hụt đô la ở các thị trường mới nổi, trong khi việc nới lỏng quá mức có nguy cơ làm suy yếu niềm tin vào sự ổn định lâu dài của đồng đô la.

Các lựa chọn chính sách và sự đánh đổi của chúng

Với những hạn chế này, các nhà hoạch định chính sách phải đối mặt với một số lựa chọn hạn hẹp, mỗi lựa chọn đều có rủi ro đáng kể:

* Tiếp tục điều chỉnh : Duy trì lãi suất thấp có thể ngăn chặn bất ổn tài chính tức thời nhưng thực tế lại đảm bảo áp lực lạm phát tiếp tục và bong bóng tài sản tiếp tục phình to. Cách tiếp cận này về cơ bản lựa chọn ổn định tài chính hơn là ổn định giá cả.

* Thắt chặt mạnh tay : Việc tăng lãi suất đáng kể để chống lạm phát có nguy cơ gây ra vòng xoáy nợ giảm phát khi giá trị tài sản sụp đổ và áp lực tài khóa gia tăng. Các tiền lệ trong lịch sử, chẳng hạn như cú sốc Volcker đầu những năm 1980, đã xảy ra trong bối cảnh nợ công rất khác biệt.

* Điều chỉnh tài khóa : Việc cắt giảm đáng kể chi tiêu của chính phủ có thể mang lại cho chính sách tiền tệ nhiều không gian hoạt động hơn, nhưng có thể sẽ gây ra suy thoái kinh tế trong ngắn hạn. Những cân nhắc về kinh tế chính trị khiến những điều chỉnh như vậy ngày càng khó xảy ra.

Con đường phía trước: Quản lý sự điều chỉnh không thể tránh khỏi

Phân tích cho thấy các điều kiện hiện tại về cơ bản là không bền vững. Sự kết hợp giữa nợ công quá mức, lạm phát dai dẳng và tình trạng bong bóng tài sản tạo ra cái mà các nhà lý thuyết hệ thống gọi là "bẫy phức tạp" - một tình huống mà tất cả các hành động khả thi đều dẫn đến hậu quả tiêu cực.

Trong những trường hợp như vậy, phương pháp chính sách tối ưu có thể tập trung vào việc quản lý quá trình điều chỉnh không thể tránh khỏi thay vì ngăn chặn nó. Điều này có thể bao gồm:

1. Giảm đòn bẩy theo từng giai đoạn : Thực hiện các chính sách khuyến khích giảm nợ dần dần trong khi vẫn duy trì ổn định kinh tế

2. Cải cách về phía cung : Giải quyết các trở ngại về mặt cấu trúc đối với tăng trưởng năng suất có thể giúp nền kinh tế thoát khỏi gánh nặng nợ nần

3. Phối hợp quốc tế : Hợp tác với các ngân hàng trung ương lớn khác để ngăn chặn các chính sách làm lợi cho mình có thể gây bất ổn cho thị trường tài chính toàn cầu

Phần kết luận

Cục Dự trữ Liên bang hoạt động trong một môi trường mà các công cụ chính sách tiền tệ truyền thống phải đối mặt với những hạn chế chưa từng có. Sự thống trị của tài khóa đã thay đổi căn bản khuôn khổ ra quyết định của ngân hàng trung ương, tạo ra những điều kiện mà các mô hình kinh tế thông thường chỉ cung cấp định hướng hạn chế.

Thách thức phía trước bao gồm việc vượt qua những hạn chế này trong khi vẫn duy trì được sự ổn định trong nước và niềm tin quốc tế vào đồng đô la. Thành công sẽ đòi hỏi việc thừa nhận những hạn chế của các phương pháp tiếp cận hiện tại và phát triển các khuôn khổ mới có tính đến sự tương tác phức tạp giữa các cân nhắc về ổn định tài khóa, tiền tệ và tài chính.

Giải pháp cuối cùng cho những mất cân bằng này có thể đòi hỏi những thay đổi căn bản đối với chính hệ thống tiền tệ - những thay đổi vượt xa những điều chỉnh kỹ thuật về lãi suất đang chi phối các cuộc thảo luận chính sách hiện nay. Cho đến khi các nhà hoạch định chính sách thừa nhận những vấn đề cấu trúc sâu sắc này, Cục Dự trữ Liên bang sẽ tiếp tục cố gắng giải quyết các vấn đề của thế kỷ 21 bằng các công cụ của thế kỷ 20, và khả năng thành công sẽ ngày càng hạn chế.

Cơ hội đầu tư BẠC

Một đợt bứt phá nữa của giá bạc. Đợt bứt phá trước đó đã dẫn đến mức tăng 20% trong vòng chưa đầy 2 tháng.

Giá đã thoát khỏi mô hình tam giác và tăng vọt, xác nhận breakout rõ ràng.

Nến tăng mạnh cho thấy dòng tiền mới nhập cuộc, khối lượng cao củng cố tín hiệu xu hướng tăng.

Ngưỡng tâm lý 40 USD đã bị phá vỡ, củng cố đà tăng trung hạn.

Yếu tố cơ bản hỗ trợ:

Bạc được đưa vào danh sách khoáng sản quan trọng của Mỹ → kỳ vọng nhu cầu công nghiệp tăng, đặc biệt trong năng lượng tái tạo và điện khí hóa (pin mặt trời, xe điện, lưu trữ năng lượng).

Kết hợp với Đồng (cũng vừa được thêm vào danh sách), Bạc sẽ có vai trò chiến lược trong chuỗi cung ứng năng lượng sạch.

Điều này giúp bạc không chỉ là tài sản trú ẩn, mà còn là kim loại công nghiệp chiến lược → lực cầu dài hạn gia tăng.

---------------------------------------------------

Trong chu kỳ kinh tế, dòng tiền đầu tư được luân chuyển giữa các loại tài sản đầu tư khác nhau để tối đa hóa lợi nhuận. Hiện nay Sở giao dịch hàng hóa VN mới được cấp phép liên thông trên thị trường hàng hóa quốc tế và đầu tư trực tiếp trên các sàn hàng hóa thế giới, với các sản phẩm thiết yếu như là: Đồng, Bạc, Cà phê, Đường, Nông sản ...

Nhà đầu tư có thể tham gia giao dịch trực tiếp trên thị trường hàng hoá của Bô Công Thương. Với nhiều ưu điểm như: Mua bán 2 chiều, T0, miễn lãi margin ... Liên hệ với tôi qua số Zalo ở phần tên tác giả để hợp tác và nhận các tư vấn tốt nhất về thị trường hàng hoá

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()