Đừng để lỡ chuyến tàu: Cổ phiếu không thể thiếu trong danh mục đón sóng 2026

A. KẾT QUẢ KINH DOANH QUÝ III/2025

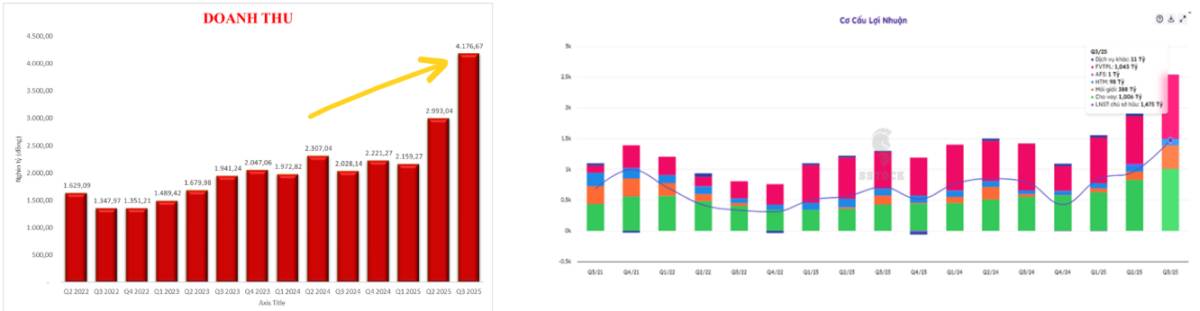

Doanh thu: Tổng doanh thu đạt 4,176 tỷ đồng, tăng 48.5% so với cùng kỳ năm trước.

Lợi nhuận sau thuế: Đạt 1,475 tỷ đồng, tăng 53.8% so với cùng kỳ năm trước.

Chỉ với 3 quý năm 2025, SSI đã liên tục phá kỷ lục của chính họ về doanh thu và lợi nhuận. Đây là quý đầu tiền kể từ năm 2022 LNST vượt mốc 1.000 tỷ. Kết quả ấn tượng này đến từ sự cộng hưởng mạnh mẽ của các mảng trụ cột:

I. Hoạt động tự doanh (FVTPL) chiếm lĩnh tỷ trọng lớn nhất

Trong quý 3, mảng FVTPL đóng góp rất rõ ràng vào kết quả tự doanh của SSI: doanh thu mảng FVTPL quý 3 năm nay đạt hơn 2.065 tỷ đồng, tăng 107% so với cùng kỳ. Nguyên nhân của sự bứt phá đến từ:

Thị trường chứng khoán tăng mạnh → danh mục tự doanh hưởng lợi trực tiếp: Quý 3 chứng kiến mặt bằng giá cổ phiếu tăng, nhiều nhóm ngành lớn (ngân hàng, chứng khoán, bất động sản…) hồi phục mạnh. SSI có danh mục tự doanh quy mô lớn, nên định giá tài sản tăng → lãi bán và lợi nhuận thực hiện gia tăng mạnh.

SSI đẩy mạnh chốt lời danh mục: Số liệu cho thấy lãi bán FVTPL tăng 535% so với cùng kỳ. SSI đã tăng tốc bán ra, hiện thực hóa lợi nhuận khi thị trường thuận lợi — thay vì để lãi chưa thực hiện. Đây là yếu tố trực tiếp kéo FVTPL tăng mạnh nhất.

FVTPL chủ yếu được cấu thành từ: Chứng chỉ tiền gửi và Trái phiếu. Tuy nhiên trong quý 3 vừa rồi, sự đột biến được tạo ra bởi khoản mục Cổ phiếu và chứng khoán niêm yết.

⟶ Đây là sự cộng hưởng của thị trường thuận lợi + chiến lược tự doanh chủ động + chất lượng danh mục tốt.

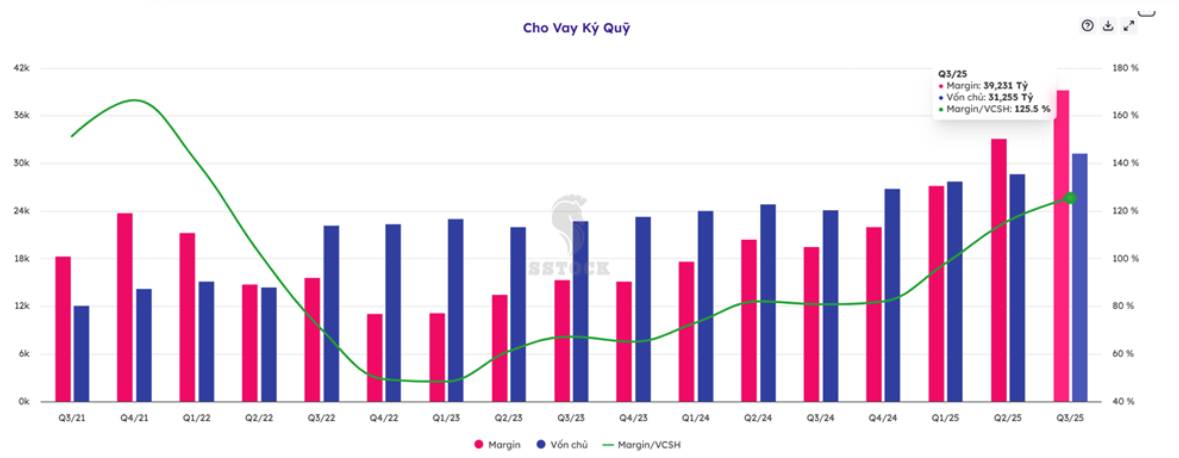

II. Hoạt động cho vay Margin mạnh mẽ

Trong Q3/2025, biểu đồ cho thấy dư nợ margin của SSI đạt 39.231 tỷ VND trong khi vốn chủ là 31.255 tỷ VND, tức tỷ lệ Margin/Vốn chủ đạt 125.5%. Mức dư nợ margin ở Q3/2025 là đỉnh lịch sử trên chuỗi. Các yếu tố chủ chốt dẫn đến sự tăng trưởng vượt bậc gồm:

Nhu cầu vay margin tăng vọt: Sự hồi phục của thị trường chứng khoán trong năm đã tạo điều kiện thuận lợi để nhà đầu tư gia tăng mức độ sử dụng đòn bẩy. Con số này tăng mạnh so với giai đoạn đầu năm và vượt xa mức bình quân của các quý trước (thường chỉ quanh 25.000–32.000 tỷ đồng).

SSI sở hữu nguồn vốn lớn, đáp ứng nhu cầu vay cao: Tỷ lệ Margin/Vốn chủ sở hữu tăng lên 125.5%, phản ánh Room cho vay của SSI vẫn còn nhiều dư địa. Sự mở rộng đòn bẩy tài chính này chỉ xuất hiện khi thị trường có xu hướng rõ ràng và SSI tự tin vào khả năng kiểm soát rủi ro của danh mục cho vay.

B. LUẬN ĐIỂM ĐẦU TƯ

Nhóm Chứng khoán ghi nhận giá tăng ấn tượng 58% từ đầu năm đến cuối tháng 9/2025, riêng SSI tăng trưởng lên đến 61,37%. Trong năm 2026, chúng tôi đánh giá nền doanh thu và lợi nhuận của SSI nhiều khả năng được duy trì nhờ vào các yếu tố:

Tăng trưởng tài sản trong bối cảnh kinh tế tăng trưởng & nâng hạng.

Tổng tài sản của SSI đạt gần 100 nghìn tỷ tính tới Q3/2025, kèm theo việc Vốn chủ sở hữu đạt hơn 31 nghìn tỷ đã tạo tiền đề cho sự gia tăng quy mô của SSI. Kỳ vọng việc tăng quy mô tài sản/vốn sẽ được ưu tiên đổ vào mảng kinh doanh cốt lõi có hiệu suất sử dụng vốn cao như: mảng cho vay ký quỹ (Margin) và mảng tự doanh.

+ Mảng tự doanh (FVTPL): đạt hơn 50.400 tỷ (chiếm >50% Tổng TS), đây là mảng có quy mô lớn nhất và tạo ra lợi nhuận đầu tư trực tiếp. Nếu thị trường thuận lợi, FVTPL sẽ tiếp tục là đòn bẩy giúp công ty ghi nhận lợi nhuận lớn từ các khoản đầu tư ngắn hạn.

+ Mảng cho vay ký quỹ (Margin): Tại Q3/2025, dư nợ cho vay ký quỹ của SSI đạt hơn 39.000 tỷ. Nếu SSI tăng vốn và huy động nợ, nguồn vốn này sẽ được ưu tiên hàng đầu để mở rộng quy mô cho vay ký quỹ.

=> Mặc dù yếu tố giá vẫn chưa ủng hộ, nhưng không tác động quá nhiều đến câu chuyện tăng trưởng trong dài hạn của SSI. Chúng tôi kỳ vọng rằng việc đẩy mạnh SỰ TĂNG TRƯỞNG GDP LÊN 2 CON SỐ & KỲ VỌNG NÂNG HẠNG sẽ hỗ trợ thị trường tăng trong thời gian tới.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()