Dự báo trước cuộc họp FOMC: Fed quá thiếu chắc chắn để đưa ra thay đổi, nhưng hãy chú ý đến các dấu hiệu "diều hâu" trong biểu đồ dot plot

Quyết định về lãi suất của Fed và Bản tóm tắt dự báo kinh tế (SEP) cập nhật sẽ được công bố vào rạng sáng thứ Năm ngày 19 tháng 6 lúc 1:00 sáng theo giờ Việt Nam, tiếp theo là cuộc họp báo của Powell lúc 1:30 sáng theo giờ Việt Nam.

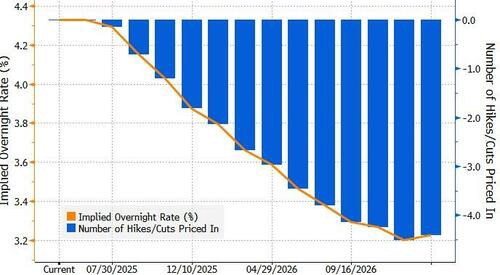

FOMC sẽ giữ nguyên lãi suất ở mức 4,25-4,5%, như được nêu bật trong cuộc thăm dò mới nhất của Reuters cho thấy 103 trong số 105 nhà kinh tế được khảo sát dự kiến kết quả này, trong khi 2 nhà kinh tế còn lại dự kiến sẽ cắt giảm 25 điểm cơ bản. Trong cùng cuộc thăm dò, 59 trong số 105 nhà kinh tế dự báo Fed sẽ tiếp tục cắt giảm lãi suất vào quý tới, có thể là vào tháng 9, trong khi 60% dự đoán sẽ cắt giảm hai lần trong năm nay, phù hợp với biểu đồ chấm trung bình của tháng 3 và tương đối phù hợp với giá thị trường tiền tệ, chiết khấu 46 điểm cơ bản của việc nới lỏng vào cuối năm.

Trong bản xem trước, Newsquawk viết rằng Fed có khả năng sẽ duy trì cách tiếp cận chờ đợi và quan sát trong bối cảnh tác động kinh tế của chính sách thuế quan của Trump vẫn tiếp diễn, với sự chú ý chặt chẽ đến các SEP cập nhật sẽ được công bố cùng với quyết định về lãi suất; sự chú ý sẽ tập trung vào biểu đồ chấm năm 2025, hiện đang báo hiệu mức cắt giảm 50 điểm cơ bản trong năm nay.

Như đã được phần lớn các thành viên ủy ban nhắc lại trong năm nay, thông điệp rõ ràng là không cần thiết phải thay đổi chính sách ngay lập tức và cách tiếp cận kiên nhẫn là tốt nhất. Dữ liệu đầu vào cuối cùng sẽ tập hợp các quan điểm khác nhau về lạm phát và tăng trưởng/việc làm. Do đó, như Jefferies lưu ý, tốt nhất là nên chờ đợi và xem xét thay vì hành động trước và có nguy cơ mắc sai lầm. Dữ liệu gần đây cho thấy tăng trưởng việc làm mạnh mẽ và lạm phát giảm, mặc dù rủi ro từ thuế quan vẫn là mối quan tâm, với sự chú ý hiện nay cũng tập trung vào bất kỳ tác động lạm phát tiềm ẩn nào trong bối cảnh xung đột Israel/Iran. Dữ liệu sắp tới sẽ là chìa khóa để định hình chính sách. Sau báo cáo việc làm tháng 5, Feroli của JPM nhận xét rằng báo cáo này gần như được thiết kế để hỗ trợ khuynh hướng của Fed là giữ nguyên và để dữ liệu lao động và lạm phát trong tương lai hướng dẫn các quyết định chính sách.

Rabo Bank lưu ý rằng tác động đình lạm của thuế quan có khả năng kéo Fed theo hai hướng ngược nhau. Tác động tăng của thuế quan đối với tình trạng thất nghiệp sẽ đòi hỏi phải cắt giảm lãi suất để hỗ trợ hoạt động kinh tế. Ngược lại, dự báo lạm phát phục hồi có thể đòi hỏi phải tăng lãi suất để làm chậm tổng cầu và kiểm soát lạm phát. Tuy nhiên, xét về tổng thể, Rabo cho rằng do đó Fed sẽ phản ứng chậm và khiêm tốn. Hiện tại, ngân hàng này chỉ kỳ vọng một lần cắt giảm lãi suất trong H2, nhiều khả năng là vào tháng 9. Rabo nói thêm rằng chiến tranh Israel-Iran có thể khuếch đại các lực lượng đình lạm này, nhưng xét về tổng thể, nó không làm thay đổi dự báo của họ đối với Fed.

Bình luận gần đây của Fed : Nhiều người trong Fed đang hát cùng một bài thánh ca khi tuyên bố rằng cách tiếp cận kiên nhẫn, chờ đợi và quan sát là phương án hành động tốt nhất cho chính sách do những bất ổn đang diễn ra, cụ thể là xung quanh tác động của các chính sách thương mại của Trump đối với nền kinh tế. Kashkari tuyên bố rằng có một cuộc tranh luận lành mạnh tại FOMC về việc có nên xem xét kỹ lưỡng mức tăng giá liên quan đến thuế quan hay không, nhưng ông thấy rằng các lập luận phản đối việc xem xét kỹ lưỡng lạm phát do thuế quan thúc đẩy có sức thuyết phục hơn. Một số người khác, bao gồm Kugler, dường như chia sẻ quan điểm này, với Kugler lưu ý rằng tác động của thuế quan đối với giá cả có thể là lâu dài hơn. Trong khi đó, Goolsbee cũng lưu ý rằng ông hơi "ngại ngùng" khi lập luận rằng thuế quan sẽ có tác động tạm thời đến lạm phát. Phía bên kia của lập luận là Thống đốc Waller có ảnh hưởng, người tin rằng thông lệ tiêu chuẩn của ngân hàng trung ương là xem xét kỹ lưỡng các đợt tăng giá một lần. Ngoài ra còn có lo ngại về sự suy thoái của thị trường lao động và một số người cho rằng lạm phát gia tăng và tỷ lệ thất nghiệp tăng là một kịch bản có thể xảy ra, một kịch bản sẽ khiến Fed rơi vào thế khó. Kỳ vọng lạm phát cũng là một chủ đề thảo luận chính, nhấn mạnh nhu cầu phải giữ chúng được neo giữ, và nếu có bất kỳ sự nới lỏng nào, Musalem đã nói rằng sự ổn định giá cả phải trở thành ưu tiên. Tuy nhiên, Fed đã nghĩ đến cả hai mặt của nhiệm vụ của mình khi thảo luận về chính sách. Chủ tịch Fed Powell lưu ý rằng nếu các mục tiêu nhiệm vụ kép bị căng thẳng, họ sẽ xem xét nền kinh tế cách xa từng mục tiêu như thế nào và các mốc thời gian khác nhau có khả năng khác nhau mà các khoảng cách tương ứng đó dự kiến sẽ được thu hẹp, nhưng hiện tại, chính sách đang ở vị thế tốt để chờ đợi sự rõ ràng hơn. Về mức độ hạn chế, nhiều người cho rằng chính sách có mức hạn chế vừa phải hoặc khiêm tốn, nhưng Williams đã mô tả nó là hơi hạn chế.

Dữ liệu gần đây : Dữ liệu gần đây khá vững chắc với lạm phát vẫn ổn định, với cả CPI và PPI đều mát hơn dự kiến, mặc dù vẫn cao hơn mục tiêu, trong khi thị trường lao động vẫn mạnh mẽ. Báo cáo bảng lương mới nhất khá vững chắc, vì tiêu đề vượt kỳ vọng, mặc dù báo cáo trước đó đã được điều chỉnh giảm, trong khi tỷ lệ thất nghiệp không đổi ở mức 4,2%, mặc dù tỷ lệ tham gia lực lượng lao động đã giảm, nhưng tỷ lệ thất nghiệp vẫn thấp hơn dự báo cuối năm của Fed (từ tháng 3) là 4,4%, cho thấy vẫn còn dư địa để tăng cao hơn mà không có lý do gì để lo ngại. Một số người cho rằng các báo cáo lạm phát sắp tới sẽ bắt đầu bao gồm nhiều tác động hơn đến giá từ thuế quan, nhưng có thể mất nhiều thời gian hơn để tác động này thể hiện trong các số liệu trên thị trường lao động trong khi các con số tăng trưởng đã bị bóp méo do tải trước.

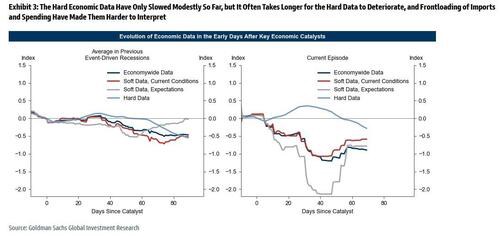

Thuế quan : Kể từ cuộc họp FOMC gần đây nhất vào đầu tháng 5, căng thẳng thương mại đã giảm đáng kể với việc cắt giảm thuế quan của Hoa Kỳ và Trung Quốc, lạm phát đã giảm xuống mức thấp vì tác động của thuế quan cho đến nay có vẻ khiêm tốn và dữ liệu cứng chỉ cho thấy những dấu hiệu hạn chế về sự dịu đi. Mặc dù sự không chắc chắn về chính sách thương mại, tài chính và nhập cư làm lu mờ triển vọng kinh tế đã giảm bớt một chút, nhưng vẫn ở mức cao. Vào thứ Tư, FOMC có thể sẽ nhắc lại rằng họ thấy rủi ro ở cả hai phía trong nhiệm vụ của mình và có kế hoạch giữ nguyên cho đến khi có thêm thông tin rõ ràng về triển vọng. Trong cuộc họp báo của mình, Chủ tịch Powell có thể sẽ hạ thấp thông điệp từ các dự báo về lãi suất của Ủy ban vì vẫn phụ thuộc rất nhiều vào triển vọng rất không chắc chắn đối với cả chính sách và nền kinh tế . Theo các nhà kinh tế của Goldman, vẫn còn khá sớm để đánh giá tác động của thuế quan và các thay đổi chính sách khác đối với nền kinh tế. Biểu đồ bên dưới cho thấy dữ liệu mềm hoặc dữ liệu khảo sát vẫn yếu hơn đáng kể so với trước khi thuế quan được công bố, mặc dù đã phục hồi một chút. Nhưng nhiều nhà đầu tư và nhà hoạch định chính sách không muốn tin tưởng họ vì thành tích kém cỏi của họ trong những năm gần đây. Dữ liệu cứng chỉ yếu đi một chút, nhưng kinh nghiệm lịch sử cho thấy có lẽ còn quá sớm để mong đợi chúng yếu đi đáng kể, và việc nhập khẩu và chi tiêu trước đã khiến chúng khó diễn giải hơn và có thể làm chậm hơn nữa bất kỳ sự yếu đi nào.

Tuyên bố chính sách:

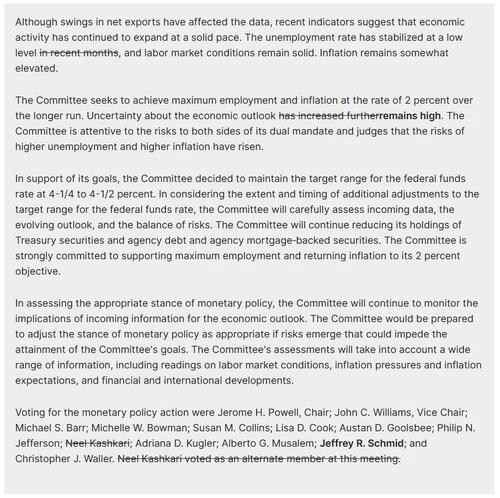

Morgan Stanley dự báo những thay đổi sau đây trong tuyên bố FOMC tháng 6 so với bản công bố tháng 5. Những đoạn bị gạch ngang là phần dự kiến sẽ bị loại bỏ, còn phần được in đậm là nội dung có thể được thêm vào trong bản tuyên bố mới.

Theo ngân hàng này, nhiều khả năng tuyên bố FOMC tháng 6 sẽ chỉ có thay đổi tối thiểu, do mức độ bất định vẫn rất cao và rủi ro vẫn hiện diện ở cả hai mặt của mục tiêu kép mà Fed đang theo đuổi (kiểm soát lạm phát và hỗ trợ thị trường lao động). Chủ tịch Powell được kỳ vọng sẽ giữ thông điệp đơn giản: Fed sẽ tiếp tục tập trung vào việc giữ cho lạm phát ở mức thấp và ổn định, nhưng sẵn sàng hành động nếu có dấu hiệu suy yếu trên thị trường lao động.

Tuyên bố có thể vẫn đề cập đến biến động của cán cân xuất nhập khẩu, điều đang làm "nhiễu" tín hiệu từ dữ liệu GDP tổng thể. Dữ liệu thương mại tháng 4 cho thấy nhập khẩu đảo chiều mạnh, phản ánh hiện tượng gom hàng sớm trước đó đã chững lại. Fed sẽ tiếp tục theo dõi các chỉ số như "doanh số cuối cùng tới người tiêu dùng trong nước" (GDP trừ đi thương mại và tồn kho) và "doanh số cuối cùng tới khu vực tư nhân trong nước" (doanh số tới người tiêu dùng trong nước trừ chi tiêu chính phủ) để đánh giá thực chất sức khỏe của nền kinh tế.

Một rủi ro đáng chú ý là dữ liệu lạm phát gần đây, vốn có xu hướng bất ngờ giảm, có thể khiến Fed cân nhắc thay đổi câu từ rằng "lạm phát vẫn duy trì ở mức cao". Tuy nhiên, dù chỉ số lạm phát tổng thể và lõi theo năm đã giảm nhẹ trong các tháng gần đây — hàm ý xu hướng giảm lạm phát tiếp tục ngay cả trước khi thuế nhập khẩu mới có hiệu lực — Morgan Stanley cho rằng sự kết hợp giữa ảnh hưởng dự kiến từ thuế quan và giá dầu tăng do rủi ro địa chính trị tại Trung Đông quay trở lại sẽ khiến Fed không thay đổi đánh giá về lạm phát.

Bởi nếu Fed thừa nhận rõ ràng tín hiệu giảm lạm phát, thị trường có thể hiểu rằng Ủy ban sẽ phớt lờ tác động từ thuế quan và có thể nới lỏng sớm hơn dự kiến. Tuy vậy, Morgan Stanley nhận định hiện chưa có sự đồng thuận trong nội bộ Fed cho cách tiếp cận này. Vì thế, thông điệp chính của tuyên bố vẫn sẽ là: mức độ bất định còn rất cao.

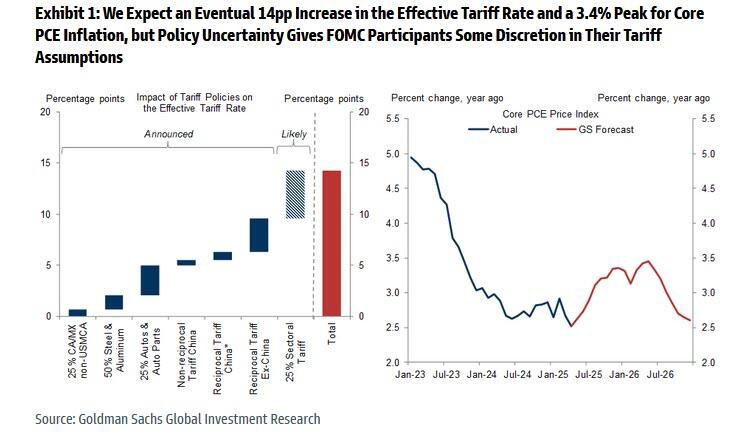

Ngoài ra, dù rủi ro về việc áp tối đa các mức thuế sau "Ngày Giải phóng" (Liberation Day) có thể đã giảm, mức thuế quan hiệu dụng hiện vẫn cao ở mức 14%, và nền kinh tế Mỹ vẫn chưa phản ánh hết tác động của điều này lên lạm phát và hoạt động kinh tế.

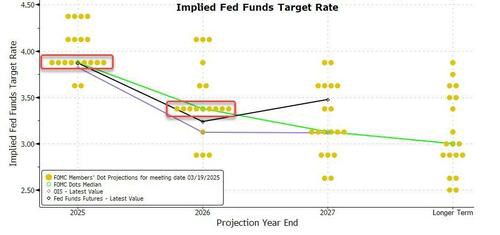

Dự báo SEP (Biểu đồ dot plot và các dự báo kinh tế):

Trong khi tuyên bố chính sách và cuộc họp báo của Chủ tịch Powell nhiều khả năng sẽ tiếp tục lặp lại các thông điệp quen thuộc và chờ thêm dữ liệu để làm rõ triển vọng, thì biểu đồ dot plot mới sẽ là nơi tiết lộ rõ số đợt cắt giảm lãi suất mà FOMC còn kỳ vọng sẽ thực hiện trong năm nay và các năm tiếp theo.

UBS cho rằng Powell sẽ nhấn mạnh yếu tố bất định trong buổi họp báo, điều có thể khiến thị trường hoài nghi về sức nặng của các dự báo kinh tế (SEP). Dù vậy, UBS vẫn kỳ vọng cuộc họp sẽ mang tông “diều hâu” tương đối. Báo cáo việc làm phi nông nghiệp tháng 5 đủ tích cực để Fed giữ nguyên lãi suất — và giữ nguyên trong thời gian dài hơn so với tín hiệu được đưa ra vào tháng 3. Do đó, UBS dự báo biểu đồ dot plot trung vị sẽ được điều chỉnh tăng cho cả năm 2025 và 2026.

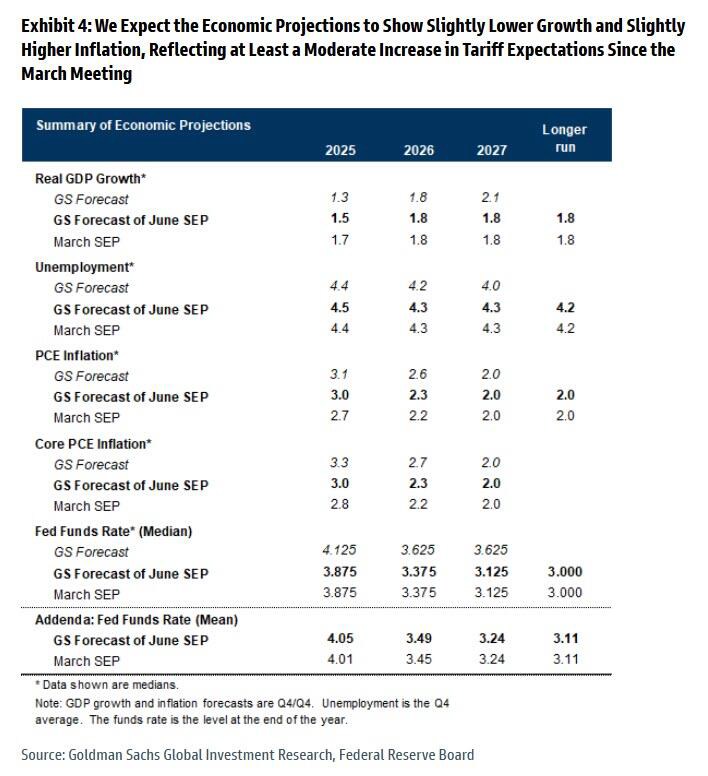

SEP tháng 6 cũng sẽ bắt đầu phản ánh tác động từ các biện pháp thuế quan mới rõ hơn so với bản dự báo tháng 3, khả năng sẽ khiến các dự báo về lạm phát và tỷ lệ thất nghiệp bị đẩy cao hơn.

Trong khi đó, Citi vẫn dự báo biểu đồ trung vị sẽ tiếp tục cho thấy Fed dự định cắt giảm lãi suất 2 lần (mỗi lần 25 điểm cơ bản) trong năm nay.

Về phần Goldman Sachs, các dự báo kinh tế của họ đã tích hợp kỳ vọng rằng mức thuế quan hiệu lực sẽ tăng lên 14%, trong đó hơn 9% đến từ các mức thuế hiện hành, phần còn lại đến từ các loại thuế mới có thể được áp dụng đối với các ngành hàng hoặc mặt hàng nhập khẩu trọng yếu. Dựa trên giả định này — và với dữ liệu hiện tại vẫn chưa cho thấy rõ tác động của thuế quan lên giá tiêu dùng — Goldman dự báo lạm phát lõi PCE sẽ bật tăng trở lại, đạt đỉnh ở mức khoảng 3,4%.

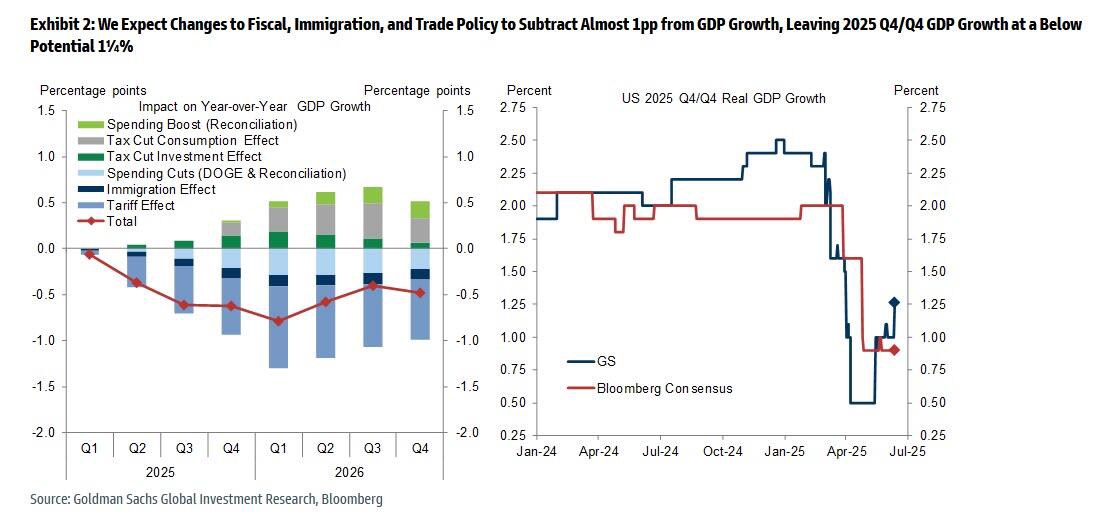

Goldman cũng dự kiến thuế quan sẽ làm giảm tăng trưởng GDP năm nay gần 1% thông qua tác động giống như thuế đối với chi tiêu của người tiêu dùng và tác động của sự không chắc chắn về chính sách đối với đầu tư kinh doanh. Cùng với tác động của những thay đổi khác đối với chính sách tài khóa và nhập cư, ngân hàng dự kiến điều này sẽ khiến tăng trưởng GDP quý 4/quý 4 năm 2025 ở mức dưới tiềm năng 1¼% dẫn đến tỷ lệ thất nghiệp tăng 0,2% lên 4,4%.

Do đó, Goldman kỳ vọng dự báo trung bình sẽ cho thấy mức tăng trưởng GDP năm 2025 thấp hơn một chút là 1,5%, tỷ lệ thất nghiệp năm 2025 cao hơn một chút là 4,5% và lạm phát PCE cốt lõi và tiêu đề cao hơn một chút là 3,0% vào năm 2025 và 2,3% vào năm 202. Những thay đổi này sẽ phản ánh mức tăng thuế quan được cho là lớn hơn một chút so với cuộc họp vào tháng 3, được điều chỉnh bởi những tin tức khá tốt từ dữ liệu tăng trưởng, thị trường lao động và lạm phát sắp tới.

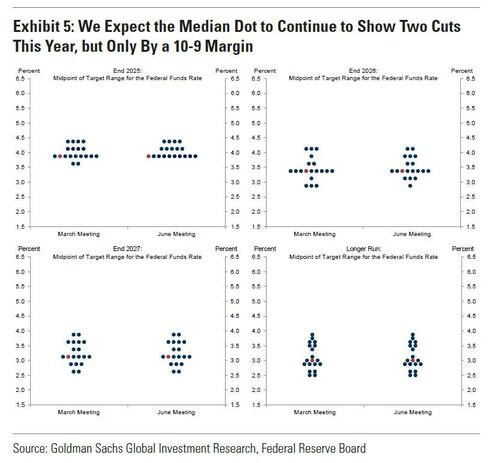

Dots : Goldman kỳ vọng Fed sẽ áp dụng cách tiếp cận bảo thủ tương tự đối với các dots như cách họ sẽ áp dụng cho SEP của mình. Ngân hàng kỳ vọng các dots trung bình sẽ không thay đổi, cho thấy hai lần cắt giảm xuống 3,875% vào năm 2025, hai lần cắt giảm xuống 3,375% vào năm 2026, một lần cắt giảm xuống 3,125% vào năm 2027 và lãi suất trung lập 3%. Nhưng các dots năm 2025 dự kiến sẽ cho thấy sự chia rẽ rất sít sao, với mười bên tham gia cho thấy hai lần cắt giảm so với chín bên cho thấy một lần cắt giảm hoặc không cắt giảm. Ngân hàng cũng kỳ vọng các dự báo lãi suất trung bình vào năm 2025 và 2026 sẽ tăng khiêm tốn vì một số bên tham gia trì hoãn hoặc loại bỏ các lần cắt giảm trong năm nay.

Michael Feroli của JPMorgan cũng tham gia, lưu ý rằng kể từ SEP tháng 3, các diễn biến chính sách thương mại có thể đã dẫn đến một sự thay đổi đáng kể trong dự báo của Fed, như được chứng minh trong những thay đổi trong ngôn ngữ tuyên bố của FOMC tháng 5. JPM dự kiến ước tính trung bình về tăng trưởng GDP năm nay sẽ được giảm từ 1,7% xuống 1,4%, trong khi dự báo lạm phát PCE cốt lõi sẽ được điều chỉnh tăng từ 2,8% lên 3,2% và dự kiến những thay đổi khiêm tốn hơn trong những năm tiếp theo. Những điều chỉnh lạm phát đình trệ này không chỉ ra hướng điều chỉnh rõ ràng đối với các dấu chấm. Mặc dù vậy, JPM cho rằng các dấu chấm sẽ điều chỉnh theo hướng diều hâu khiêm tốn. Đáng chú ý nhất là dấu chấm trung bình cho năm nay chuyển từ việc tìm kiếm hai lần cắt giảm vào tháng 3 sang một lần cắt giảm vào tuần tới, đặc biệt là kể từ khi bài phát biểu khai mạc của Chủ tịch Powell trong cuộc họp báo tháng 5 chuyển sang hướng diều hâu, khi ông từ bỏ tùy chọn hai chiều trước đó (giữ hoặc cắt giảm) và ưu tiên ổn định giá cả. JPM nghi ngờ phần còn lại của Ủy ban cũng đã chuyển sang hướng diều hâu nhẹ. Đối với những năm tiếp theo, ngân hàng dự kiến sẽ cắt giảm hai lần mỗi năm, điều này sẽ đưa tỷ lệ cuối năm 2027 gần mức trung tính. Trong khi đó, quá trình điều chỉnh ước tính trung lập vẫn đang diễn ra và chúng tôi mong đợi điểm trung bình dài hạn sẽ tăng lên một phần tám lên 3-1/8%.

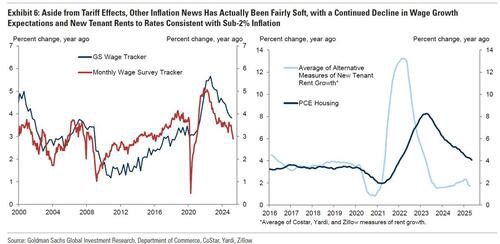

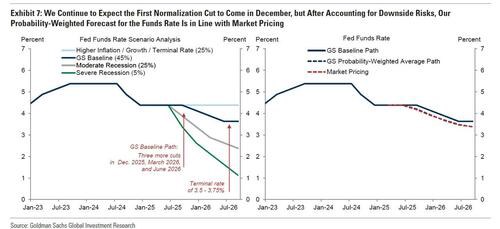

Lần cắt giảm đầu tiên là khi nào : Trong khi thị trường đồng thuận rằng lần cắt giảm đầu tiên sẽ diễn ra vào tháng 9, thì dự báo của riêng Goldman vẫn là FOMC sẽ thực hiện lần cắt giảm bình thường đầu tiên trong ba lần vào tháng 12, sau đó là hai lần nữa vào năm 2026 với mức lãi suất cuối cùng là 3,5-3,75%. Ngân hàng tin tưởng rằng chúng ta vẫn đang đi đúng hướng để có thể cắt giảm lãi suất cuối cùng vì ngoài thuế quan, tin tức về lạm phát thực sự khá yếu. Đặc biệt, công cụ theo dõi kỳ vọng tăng trưởng tiền lương dựa trên khảo sát đã giảm xuống còn khoảng 3% và các biện pháp dữ liệu thay thế về mức tăng trưởng tiền thuê nhà của người thuê mới đã giảm xuống còn khoảng 2%, những con số có khả năng phù hợp với lạm phát PCE cốt lõi chung dưới 2%. Mặc dù có thể cắt giảm sớm hơn nếu nền kinh tế suy yếu hơn mức chúng tôi mong đợi hoặc nếu lạm phát vẫn ở mức thấp hơn so với dự báo của chúng tôi, thì tác động của mức thuế quan mùa hè cao điểm đối với các bản in lạm phát hàng tháng rất có thể sẽ quá mới để FOMC cắt giảm trước tháng 12.

Goldman gần đây đã đảo ngược tình thế một lần nữa và cắt giảm khả năng suy thoái trong 12 tháng xuống còn 30%, sau khi tăng khoảng một giờ trên 50% vào đầu tháng 4 trước khi cắt giảm; con số này vẫn gấp đôi mức trung bình vô điều kiện trong lịch sử. Sau khi tính đến các rủi ro giảm giá, phân tích kịch bản Fed của Goldman chỉ ra rằng dự báo có trọng số xác suất của chúng tôi đối với lãi suất quỹ về cơ bản phù hợp với giá thị trường

Phản ứng của thị trường theo dự báo của các chuyên gia Goldman Sach:

1. Trái phiếu và lãi suất:

Goldman Sachs (Mike Mitchell): Thị trường trái phiếu duy trì trạng thái "chờ xem", với vị thế nhỏ và phân bổ dài hạn ở đầu đường cong. SEP là tâm điểm, dự báo 1 lần cắt giảm trong năm nay.

Josh Schiffrin: Kỳ vọng biểu đồ dot plot cho thấy 1 lần cắt giảm trong 2025, các chỉ báo kinh tế (PCE lõi, thất nghiệp) đều tăng nhẹ. Đường cong lợi suất sẽ dốc hơn nếu thất nghiệp đạt 4,5%.

Brian Bingham: Dự báo biểu đồ dot plot trung vị năm 2025 sẽ tăng từ 3,875% lên 4,125%. Yếu tố thuế quan khiến Fed khó cắt giảm sớm. Thị trường sẽ phản ứng mạnh với các dự báo kinh tế hơn là biểu đồ dot plot.

2. Ngoại hối (FX):

Mark Salib: USD dao động chủ yếu do dòng vốn và vị thế hơn là dữ liệu kinh tế. Khả năng có bất ngờ “diều hâu” nhưng hiệu ứng sẽ hạn chế.

Isabella Rosenberg: Các yếu tố rủi ro toàn cầu có ảnh hưởng lớn hơn chính sách Fed đến USD. Thị trường vẫn phản ứng với lộ trình chính sách, nhưng chưa chắc tuần này đã rõ ràng.

3. Cổ phiếu và phái sinh:

Alexis Slattery: Biến động thị trường (volatility) đã giảm sau khi nỗi lo địa chính trị không thành hiện thực. Phòng giao dịch có xu hướng giữ bias “long vol” trước FOMC.

Vickie Chang: Dự báo Fed giữ nguyên lãi suất và vẫn duy trì quan điểm chờ thêm dữ liệu. Nếu biểu đồ dot plot giảm từ 2 xuống 1 lần cắt có thể gây bất ngờ “diều hâu” nhẹ. Tuy nhiên, lạm phát cơ bản ổn định nên rủi ro giảm lợi suất đang dần chiếm ưu thế.

4. Thị trường tín dụng:

Usman Omer: Tín dụng tiếp tục thể hiện sức mạnh nhờ dòng tiền và vị thế phòng ngừa rủi ro thấp. Tín dụng giữ vững đà tích cực ngay cả khi cổ phiếu và trái phiếu có dấu hiệu điều chỉnh.

TÓM LẠI: Thị trường chuẩn bị tâm thế "chờ đợi và quan sát", với SEP là tâm điểm, đặc biệt là biểu đồ dot plot cho năm 2025. Sự thay đổi nhỏ trong số lần cắt giảm kỳ vọng có thể dẫn đến phản ứng vừa phải, trong khi các thị trường như ngoại hối và cổ phiếu vẫn bị chi phối bởi yếu tố kỹ thuật và dòng vốn.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()