DPM và cú nhảy vọt lợi nhuận quý 1: Khi kế hoạch năm trở nên quá chật chội

Thị trường chứng khoán đang chứng kiến một hiện tượng hiếm hoi tại ngành phân bón - PVFCCo (DPM). Trong khi nhiều doanh nghiệp vẫn đang loay hoay với kế hoạch kinh doanh năm 2026, thì DPM đã gần như chạm tay vào mục tiêu chỉ sau vỏn vẹn một quý hoạt động.

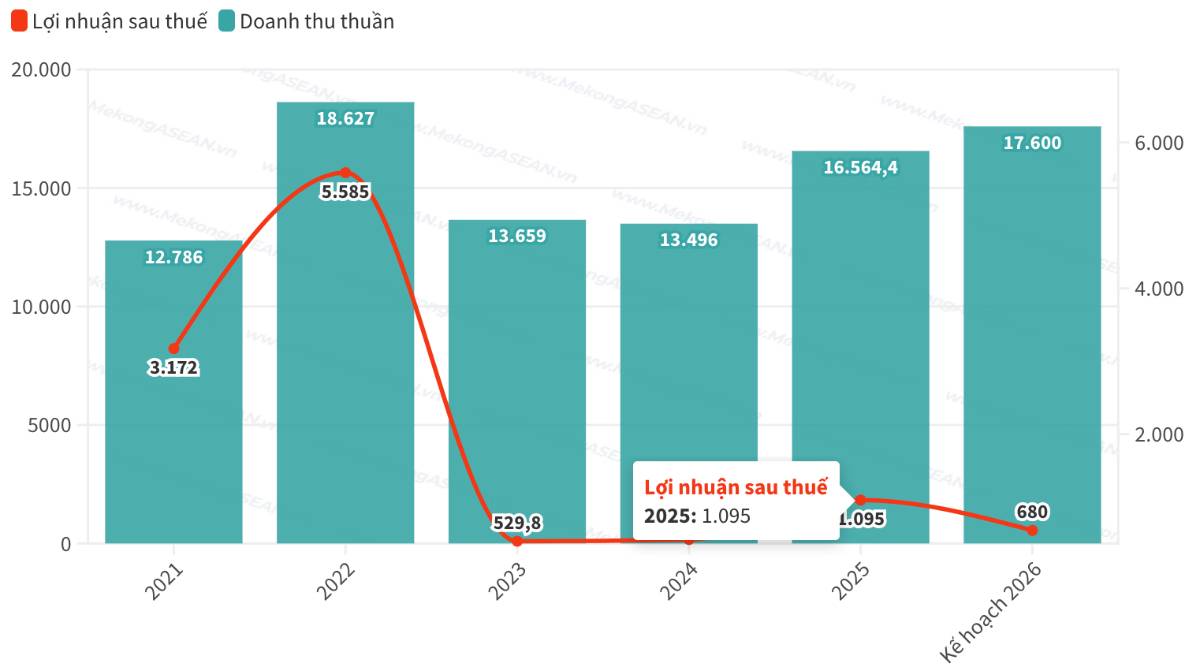

Theo dữ liệu mới nhất, lợi nhuận quý 1/2026 của DPM đạt mức đột biến 515 tỷ đồng, hoàn thành tới 61% kế hoạch lợi nhuận cả năm. Con số này không chỉ gây bất ngờ cho các bên phân tích mà còn khẳng định vị thế dẫn đầu của Đạm Phú Mỹ trong bối cảnh thị trường hàng hóa thế giới có nhiều biến động thuận lợi. Việc mới đi được 1/4 quãng đường thời gian nhưng đã cán đích hơn 60% chỉ tiêu cho thấy một kịch bản bùng nổ lợi nhuận ngoài dự kiến trong các quý còn lại.

Điểm cộng lớn nhất khiến giới đầu tư "đứng ngồi không yên" chính là nền tảng tài chính cực kỳ vững chắc của doanh nghiệp. HĐQT PVFCCo đã chính thức trình đại hội thông qua phương án phân phối lợi nhuận năm 2025 với mức chi trả cổ tức bằng tiền mặt được đề xuất nâng lên 15%, cao hơn hẳn mức 12% so với kế hoạch ban đầu.

Đáng chú ý, tỷ lệ 15% này được áp dụng trên quy mô vốn điều lệ mới đã tăng lên mức 6.800 tỷ đồng. Như vậy, ước tính PVFCCo sẽ chi khoảng 1.019,8 tỷ đồng để thanh toán cổ tức. Hành động này không chỉ thể hiện sức mạnh dòng tiền mà còn là lời cam kết mạnh mẽ về việc sẻ chia lợi ích thiết thực với nhà đầu tư, biến DPM trở thành một trong những cổ phiếu có tỷ suất cổ tức/thị giá (dividend yield) hấp dẫn nhất ngành.

Tại sao con số này lại có sức nặng đến vậy?

Thứ nhất, việc đặt kế hoạch thận trọng đầu năm thường là đặc trưng của các doanh nghiệp họ dầu khí, nhưng mức chênh lệch quá lớn này cho thấy hiệu quả vận hành và khả năng tối ưu hóa chi phí sản xuất của DPM đang ở mức rất cao. Thứ hai, sự phục hồi của nhu cầu tiêu thụ nội địa cùng với mặt bằng giá phân bón neo ở mức có lợi đã tạo ra biên lợi nhuận gộp lý tưởng.

Xét về góc độ dòng tiền và vị thế kỹ thuật, DPM đang thể hiện sự tích lũy rất chặt chẽ. Cổ phiếu này đang tiến quanh vùng mua tiềm năng và bắt đầu mở ra vùng an toàn từ 25.5 - 26. Đây là vùng hỗ trợ đáng tin cậy, nơi các nhà đầu tư tổ chức và cá nhân có xu hướng giải ngân khi nhận thấy giá trị nội tại của doanh nghiệp đang chạy trước giá cổ phiếu một khoảng khá xa.

Dưới góc nhìn cá nhân, giai đoạn trũng thông tin đã qua và kết quả kinh doanh đột biến này chính là chất xúc tác (catalyst) để định giá lại cổ phiếu DPM. Nếu duy trì được phong độ này, việc doanh nghiệp vượt kế hoạch năm từ 150% đến 200% hoàn toàn nằm trong tầm tay, biến 2026 trở thành một năm huy hoàng cho cổ đông nắm giữ mã này.

Tuy nhiên, nhà đầu tư cũng cần quan sát sát sao diễn biến giá khí đầu vào và các chính sách thuế giá trị gia tăng đối với mặt hàng phân bón, vốn là những biến số có thể tác động đến lợi nhuận trong nửa cuối năm. Với nền tảng tài chính lành mạnh và tiền mặt dồi dào, DPM xứng đáng là cái tên top đầu trong danh mục đầu tư giá trị và tăng trưởng của quý này.

Ngọc Trâm - HO Chứng khoán Yuanta Việt Nam.

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()