Dòng tiền thông minh đang tìm đến mã cổ phiếu nào?

Sản lượng điện tăng vọt cùng quỹ đất khu công nghiệp đón sóng đầu tư mới là những điểm nhấn quan trọng giúp POW và VGC trở thành tâm điểm chú ý trong phiên giao dịch ngày 22/5.

Các công ty chứng khoán đồng loạt đưa ra khuyến nghị tích cực với mức định giá hấp dẫn, kỳ vọng biên độ tăng trưởng vượt trội cho hai doanh nghiệp đầu ngành này.

POW được kỳ vọng bứt tốc nhờ điện khí và El Nino

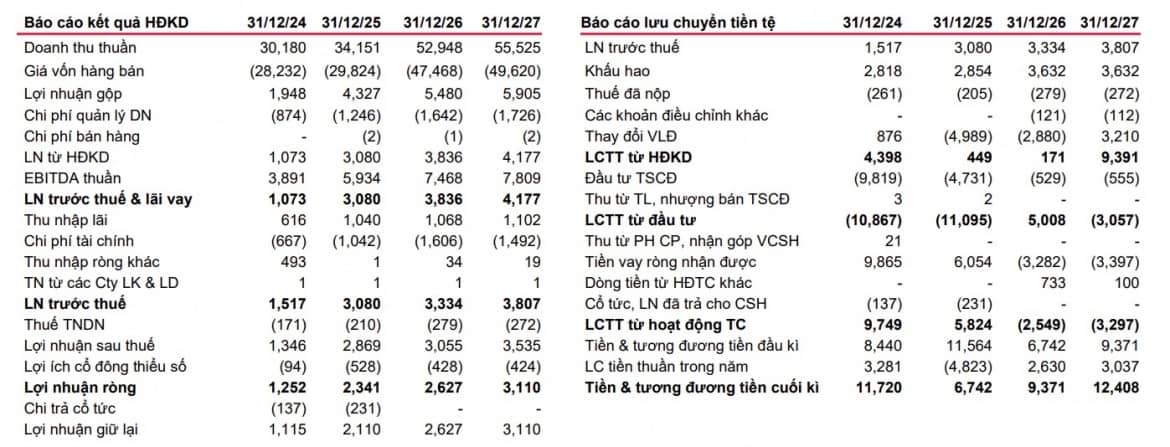

Đáng chú ý, mức lợi nhuận này đã vượt xa kế hoạch lợi nhuận trước thuế cả năm là 1.328 tỷ đồng, trong bối cảnh riêng quý I doanh nghiệp đã mang về khoảng 1.400 tỷ đồng. Điều này mở ra khả năng POW sớm vượt kế hoạch năm nếu điều kiện huy động điện tiếp tục thuận lợi.

Một điểm hỗ trợ khác đến từ sản lượng hợp đồng 6 tháng đầu năm ở mức cao, khoảng 11 tỷ kWh. Doanh nghiệp kỳ vọng cơ chế hợp đồng điện mới sẽ tiếp tục duy trì mặt bằng sản lượng khả quan trong thời gian tới.

Dự thảo sửa đổi Nghị định 56 cũng đang tạo thêm dư địa cho nhóm điện khí khi đề xuất nâng tỷ lệ sản lượng hợp đồng từ 65% lên 75%. Nếu được thông qua, Nhơn Trạch 3 và 4 có thể hưởng lợi trực tiếp từ cơ chế mới.

Ngoài ra, POW vẫn đang làm việc về quyết toán dự án Vũng Áng 1, bao gồm khoản chênh lệch tỷ giá khoảng 1.600 tỷ đồng. Doanh nghiệp kỳ vọng khoản này có thể được thanh toán trong quý II hoặc quý III năm nay.

Công ty chứng khoán BIDV khuyến nghị mua đối với POW, giá mục tiêu 17.100 đồng/cổ phiếu. Động lực tăng trưởng được củng cố khi Chính phủ ưu tiên huy động điện khí, bao gồm cả LNG nhập khẩu và khí nội địa.

Nguồn cung khí cho NT1 và NT2 cũng được đánh giá ổn định hơn trong giai đoạn 2026-2027 nhờ PVGAS đưa thêm mỏ Sư Tử Trắng 2B vào khai thác.

Trong khi đó, dự báo El Nino quay trở lại từ giữa năm 2026 có thể giúp nhóm nhiệt điện hưởng lợi lớn nhờ nhu cầu huy động tăng cao. Theo kỳ vọng của BSC, sản lượng điện của POW có thể tăng lần lượt 19% và 9% trong hai năm tới.

VGC hưởng lợi kép từ khu công nghiệp và vật liệu xây dựng

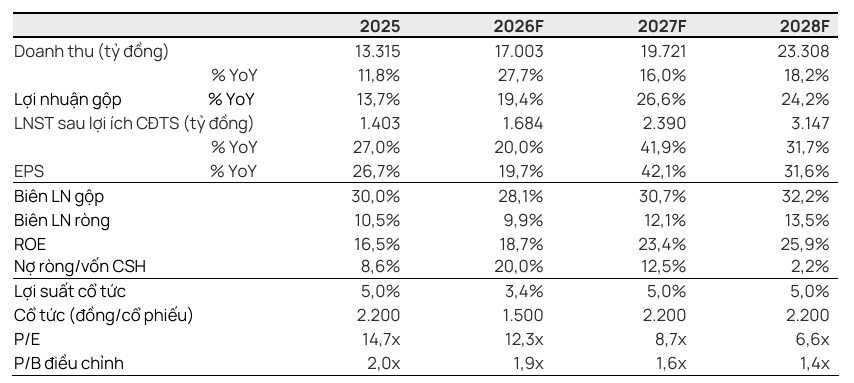

Viglacera tiếp tục được Vietcap duy trì khuyến nghị mua với giá mục tiêu 66.800 đồng/cổ phiếu, cao hơn đáng kể so với thị giá hiện tại.

Động lực chính đến từ tiến độ bàn giao đất khu công nghiệp khả quan trong những tháng đầu năm cùng kế hoạch mở rộng thêm quỹ đất mới. Việc bổ sung các dự án khu công nghiệp vào dự báo cũng giúp định giá doanh nghiệp được nâng lên.

Vietcap dự báo lợi nhuận sau thuế năm 2026 của VGC có thể đạt 1.684 tỷ đồng, tăng khoảng 20% so với năm trước.

Không chỉ hưởng lợi từ bất động sản khu công nghiệp, mảng vật liệu xây dựng của doanh nghiệp cũng cho thấy tín hiệu hồi phục rõ hơn, đặc biệt là ngành kính xây dựng sau khi chính sách chống bán phá giá phát huy tác dụng.

Theo đánh giá của Vietcap, định giá hiện tại của VGC vẫn ở mức hấp dẫn nếu đặt trong tương quan tốc độ tăng trưởng lợi nhuận giai đoạn 2026-2030.

Dù vậy, rủi ro cần theo dõi là tiến độ bàn giao đất khu công nghiệp có thể thấp hơn kỳ vọng nếu thủ tục pháp lý kéo dài.

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()