Đồng – hàng hóa nóng nhất năm 2025: Cung ứng thắt chặt và chính sách thuế đẩy giá tăng mạnh!

1. GIÁ ĐỒNG TĂNG VƯỢT TRỘI

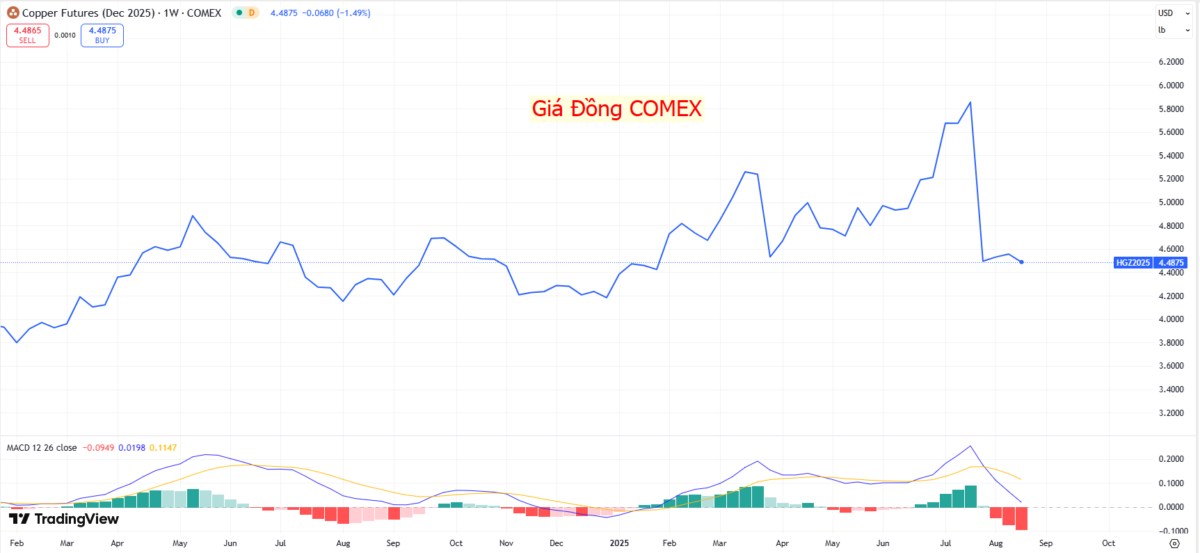

- Năm 2025, thị trường hàng hóa toàn cầu chứng kiến sự bùng nổ của giá đồng, đưa kim loại đỏ trở thành tâm điểm chú ý của giới đầu tư. Trên sàn COMEX (Mỹ), giá đồng đã tăng tới 26–28% từ đầu năm đến nay, cao hơn đáng kể so với các mặt hàng kim loại công nghiệp khác. Đây là mức tăng mạnh nhất kể từ năm 2021, phản ánh sự kết hợp giữa nhu cầu thực tế, kỳ vọng thiếu hụt nguồn cung và các yếu tố chính trị.

- Tại Mỹ, giá đồng còn tăng mạnh hơn do ảnh hưởng từ chính sách thương mại mới. Quyết định áp thuế nhập khẩu lên tới 50% đối với một số sản phẩm chứa đồng đã khiến thị trường nội địa trở nên khan hiếm, tạo chênh lệch lớn so với giá toàn cầu.

2. CUNG ỨNG THẮT CHẶT – NHU CẦU NĂNG LƯỢNG XANH

- Một trong những nguyên nhân quan trọng khiến đồng trở thành “ngôi sao sáng” là triển vọng cung – cầu mất cân đối. Theo các tổ chức phân tích, dù quý I/2025 thị trường còn dư cung khoảng 230.000 tấn, nhưng các dự báo trung và dài hạn đều chỉ ra rằng ngành khai thác đang thiếu đầu tư mở rộng, trong khi nhu cầu từ năng lượng tái tạo, xe điện và hạ tầng truyền tải điện ngày càng tăng mạnh.

- Sản lượng tinh chế của Trung Quốc – quốc gia sản xuất lớn nhất thế giới – dự báo tăng 7,5–12% trong năm nay. Tuy nhiên, mức tăng này khó có thể bù đắp sự sụt giảm nguồn cung từ các mỏ tại Nam Mỹ và châu Phi. Điều này khiến thị trường đồng toàn cầu vẫn đối mặt nguy cơ thiếu hụt trong giai đoạn 2026–2027.

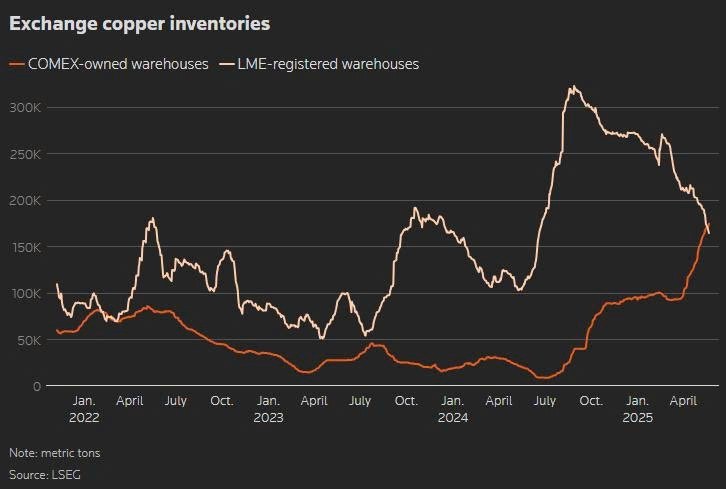

Hình: Tồn kho đồng tại các sàn giao dịch: Lượng đồng trong kho COMEX tăng mạnh từ giữa 2024 và lần đầu vượt LME kể từ năm 2022. Diễn biến này phản ánh sự dịch chuyển dòng hàng sang Mỹ, do tác động của chênh lệch giá và chính sách thuế.”

3. CHÍNH SÁCH THUẾ VÀ ĐỊA CHÍNH TRỊ

- Quyết định của chính quyền Mỹ áp thuế nhập khẩu đồng không chỉ tác động trực tiếp đến thị trường trong nước, mà còn làm gia tăng tâm lý đầu cơ trên phạm vi toàn cầu. Chênh lệch giá giữa Mỹ và châu Âu, châu Á đã thúc đẩy các dòng chảy thương mại phức tạp, đồng thời gây áp lực cho các nhà sản xuất và nhà nhập khẩu phải điều chỉnh chiến lược.

- Ngoài ra, những căng thẳng địa chính trị tại khu vực Nam Mỹ – nơi tập trung nhiều mỏ đồng lớn – cũng góp phần gia tăng lo ngại về rủi ro nguồn cung.

4. TÁC ĐỘNG LÊN DOANH NGHIỆP VÀ THỊ TRƯỜNG

- Giá đồng tăng đã mang lại lợi ích lớn cho các tập đoàn khai thác. Antofagasta (Chile) báo cáo lợi nhuận EBITDA nửa đầu năm 2025 tăng tới 60% nhờ giá và sản lượng cao. Trong khi đó, các “ông lớn” như BHP và Rio Tinto đang đẩy mạnh đầu tư vào những dự án đồng quy mô toàn cầu, đồng thời giảm dần sự phụ thuộc vào quặng sắt.

- Tuy nhiên, thách thức cũng xuất hiện. Một số nhà máy luyện đồng tại Úc đứng trước nguy cơ đóng cửa vì khó cạnh tranh với sản xuất giá rẻ từ Trung Quốc, làm dấy lên lo ngại về tính bền vững của chuỗi cung ứng tại các nền kinh tế phát triển.

5. TRIỂN VỌNG GIÁ VÀ KHUNG CHIẾN LƯỢC

- Theo Goldman Sachs, giá đồng trung bình có thể đạt 10.160 USD/tấn trong năm 2025, trong khi Citi và RBC dự báo dao động quanh 8.750 – 9.500 USD/tấn. Dù ngắn hạn có thể điều chỉnh kỹ thuật, xu hướng trung – dài hạn vẫn thiên về tích cực, dựa trên kỳ vọng nhu cầu năng lượng xanh bùng nổ và nguồn cung khai thác hạn chế.

- Đánh giá cá nhân, đồng sẽ tiếp tục giữ vị thế “ngôi sao” trong nhóm kim loại công nghiệp ít nhất đến năm 2026. Tuy nhiên, biến số chính sách thuế từ Mỹ và tình hình địa chính trị tại Nam Mỹ sẽ là những rủi ro đáng chú ý. Nhà đầu tư cần theo dõi sát diễn biến thương mại Mỹ - Trung, cũng như khả năng trì hoãn hoặc hủy bỏ các dự án mỏ lớn trên thế giới.

Kết luận: Đồng không chỉ phản ánh xu hướng đầu tư vào năng lượng xanh và hạ tầng, mà còn là chỉ báo quan trọng của tăng trưởng kinh tế toàn cầu. Việc trở thành “hàng hóa nóng nhất năm 2025” cho thấy vai trò trung tâm của kim loại này trong cả thương mại quốc tế lẫn chiến lược công nghiệp của các quốc gia.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()