DKRA: Lãi suất tăng khiến bất động sản TPHCM chững lại trong quý 1

Báo cáo của DKRA cho thấy lãi suất tăng và tín dụng được kiểm soát khiến giao dịch bất động sản TPHCM và vùng phụ cận giảm rõ rệt trong quý đầu năm, dù giá bán vẫn duy trì ở mức cao.

Báo cáo thị trường quý 1/2026 của DKRA cho biết dòng tiền vào bất động sản chậm lại so với cuối năm ngoái, kéo theo giao dịch giảm ở nhiều phân khúc. Trong khi đó, giá bán vẫn giữ mặt bằng cao, chưa có dấu hiệu điều chỉnh theo thanh khoản.

Theo ghi nhận, lãi suất tiền gửi kỳ hạn 12 tháng trong quý đầu năm dao động quanh 5.2% - 6.9%/năm, tăng thêm 0.4 - 1.7 điểm % so với cuối năm 2025. Cùng lúc, tín dụng vẫn được kiểm soát. Với người mua nhà, đặc biệt là người dùng đòn bẩy, chi phí vốn cao hơn khiến quyết định xuống tiền trở nên thận trọng hơn.

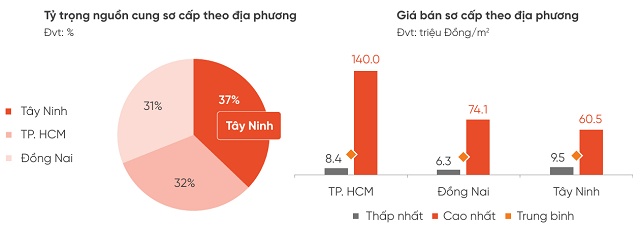

Phản ứng rõ nhất nằm ở phân khúc đất nền. Toàn thị trường có 94 dự án với khoảng 7,475 nền trong nguồn cung sơ cấp, gần như không thay đổi so với quý trước. Nhưng lượng tiêu thụ chỉ đạt 224 nền, tương đương tỷ lệ tiêu thụ khoảng 3%, giảm một nửa so với cuối năm trước. Phần lớn nguồn cung vẫn là các dự án đã mở bán trước đó, chiếm tới 95%. Khi dòng tiền chậm lại, nhóm sản phẩm mang tính đầu tư như đất nền thường bị ảnh hưởng đầu tiên.

Dù vậy, giá không giảm. Giá sơ cấp không có nhiều biến động so với quý 4/2025 và tăng nhẹ 2% so với cùng kỳ. Thị trường thứ cấp tăng khoảng 3% so với quý trước và 18% so với cùng kỳ. Nguyên nhân chủ yếu đến từ nguồn cung mới hạn chế và kỳ vọng vào hạ tầng tại các khu vực giáp ranh TPHCM.

TPHCM, Tây Ninh và Đồng Nai là những khu vực có nguồn cung đất nền lớn. Nguồn: DKRA

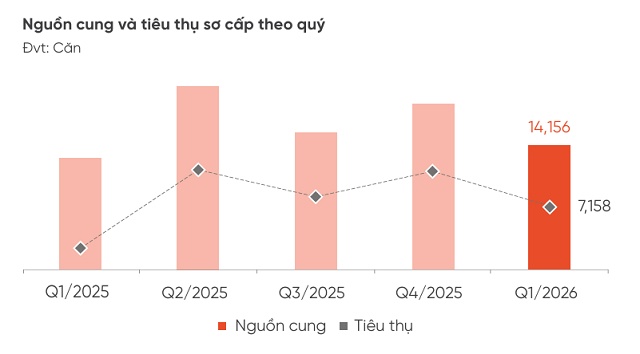

Phân khúc căn hộ có diễn biến “dễ thở” hơn nhưng vẫn cùng xu hướng. Nguồn cung sơ cấp đạt 14,156 căn, giảm 25% so với quý trước. Lượng tiêu thụ đạt 7,158 căn, giảm 36%. TPHCM tiếp tục chiếm phần lớn nguồn cung với khoảng 91%.

Nguồn hàng mới đưa ra thị trường đạt khoảng 6,500 căn, giảm 41% so với quý trước. Giao dịch tập trung nhiều ở tỉnh Bình Dương cũ, chiếm hơn 63% lượng tiêu thụ. Khi lãi suất vay mua nhà duy trì ở mức cao, người mua có xu hướng cân nhắc lâu hơn. Để giữ nhịp bán hàng, nhiều chủ đầu tư chuyển sang hỗ trợ lãi suất ở mức 7-9% thay vì miễn lãi như trước.

Giá căn hộ sơ cấp vẫn tăng trung bình 3-5% so với cuối năm 2025 do chi phí đầu vào chưa giảm. Thị trường thứ cấp ít biến động hơn về giá, nhưng giao dịch chậm lại, một phần do yếu tố mùa vụ đầu năm và tâm lý chờ đợi.

Lượng tiêu thụ căn hộ chùng xuống trong quý 1. Nguồn: DKRA

Với nhà phố và biệt thự, mức giảm thể hiện rõ hơn. Nguồn cung đạt 11,580 căn, giảm 33% so với quý trước, trong khi lượng tiêu thụ đạt 3,570 căn, giảm 44%. Giao dịch chủ yếu tập trung tại TPHCM, chiếm khoảng 87%.

Nguồn cung mới gần như không đáng kể, chỉ chiếm khoảng 3% tổng nguồn cung. Tây Ninh là khu vực dẫn dắt nguồn hàng mới và giao dịch mới. Giá sơ cấp gần như đi ngang so với quý trước nhưng vẫn cao hơn khoảng 4% so với cùng kỳ năm 2025. Ở thị trường thứ cấp, giá tăng khoảng 17%, tập trung ở các dự án đã hoàn thiện pháp lý và có kết nối hạ tầng tốt.

Các loại hình bất động sản nghỉ dưỡng tiếp tục gặp khó. Với biệt thự nghỉ dưỡng, nguồn cung giảm nhẹ nhưng lượng giao dịch giảm hơn 70% so với quý trước. Giao dịch chỉ xuất hiện ở một số dự án có mức giá dễ tiếp cận hơn.

Shophouse nghỉ dưỡng gần như không có chuyển biến khi lượng giao dịch giảm hơn 87%. Nguồn cung chủ yếu vẫn là hàng tồn, trong khi dự án mới hầu như không xuất hiện. Dù các chính sách ưu đãi được đưa ra nhiều, hiệu quả chưa cải thiện rõ rệt.

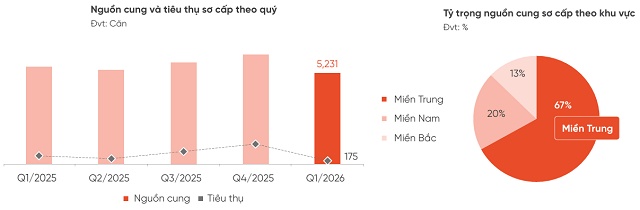

Condotel cũng trong xu hướng tương tự. Nguồn cung giảm 17%, lượng tiêu thụ giảm tới 85% so với quý 4/2025. Phần lớn nguồn hàng là từ các dự án cũ, chiếm hơn 99%. Giao dịch tập trung vào giai đoạn đầu quý, sau đó giảm nhanh. Giá sơ cấp vẫn tăng khoảng 14% so với cùng kỳ, nhưng không kéo được thanh khoản đi lên.

Miền Trung là khu vực dẫn dắt nguồn cung sơ cấp của condotel trong quý đầu năm 2026. Nguồn: DKRA

Chưa có tín hiệu bứt phá trong quý 2

Cho quý 2, DKRA dự báo thị trường tiếp tục duy trì trạng thái thận trọng. Nguồn cung đất nền mới dự kiến ở mức thấp, khoảng 300 - 400 sản phẩm, chủ yếu là các giai đoạn mở bán tiếp theo. Sức cầu nhiều khả năng vẫn ở mức thấp, giao dịch mang tính chọn lọc và tập trung ở các dự án đã hoàn thiện hạ tầng và pháp lý.

Với căn hộ, nguồn cung mới được dự báo dao động khoảng 5,000 - 7,000 căn, tương đương hoặc thấp hơn quý 1. Thanh khoản khó có đột biến trong ngắn hạn khi lãi suất và khả năng tiếp cận vốn vay vẫn là rào cản chính. Giá bán sơ cấp có thể tiếp tục tăng do chi phí đầu vào.

Phân khúc nhà phố và biệt thự được kỳ vọng có khoảng 2,000 - 2,500 sản phẩm mới trong quý 2, tập trung ở các khu vực quen thuộc như Cần Giờ, Đức Hòa, Bến Lức hay Nhơn Trạch. Tuy nhiên, giao dịch vẫn mang tính chọn lọc và phụ thuộc vào các dự án có pháp lý rõ ràng.

Với bất động sản nghỉ dưỡng, triển vọng vẫn thận trọng. Nguồn cung mới condotel dự kiến khoảng 200 - 250 căn, biệt thự nghỉ dưỡng khoảng 200 - 250 căn và shophouse nghỉ dưỡng khoảng 100 - 150 căn. Sức cầu được dự báo tiếp tục ở mức thấp, trong khi giá bán khó có biến động mạnh.

Nhìn chung, thị trường trong ngắn hạn vẫn chịu tác động lớn từ lãi suất và tín dụng. Khi các yếu tố này chưa có nhiều thay đổi, thanh khoản được dự báo khó cải thiện nhanh, trong khi mặt bằng giá vẫn ở mức cao do chi phí và nguồn cung hạn chế.

Tử Kính

FILI

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()