DGW - Hướng đi mới và cơ hội mới?

"Bất ngờ" từ kết quả kinh doanh Q2/2025: Doanh thu mảng chủ lực - điện thoại di động suy giảm nhưng lợi nhuận toàn cục vẫn rất tốt

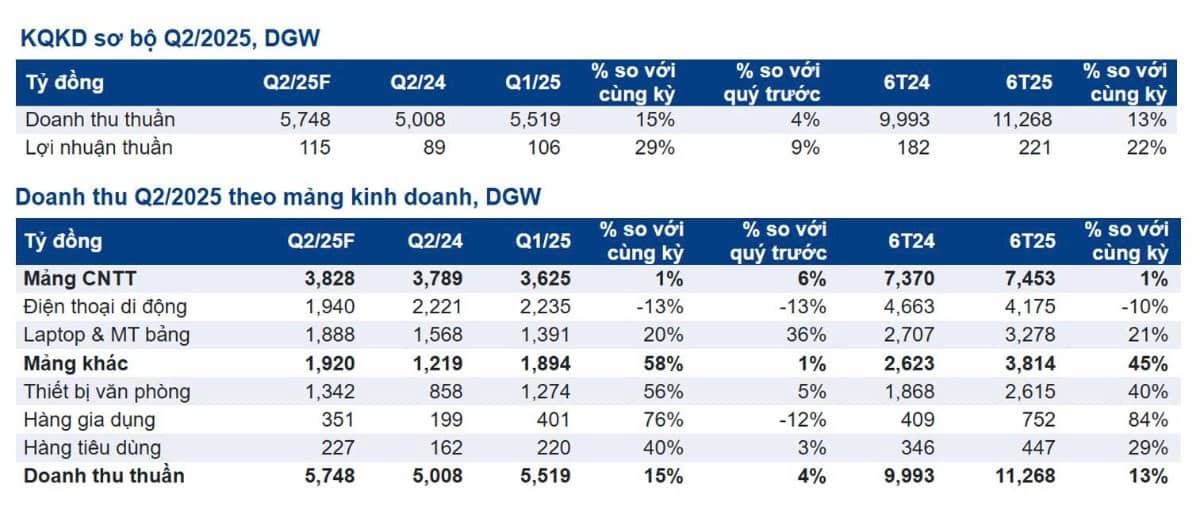

DGW công bố kết quả kinh doanh Quý 2/2025 rất tích cực, với doanh thu thuần đạt 5.748 tỷ đồng, tăng +15% và lợi nhuận ròng đạt 115 tỷ đồng, tăng +29% so với cùng kỳ năm trước. Mặc dù gặp khó khăn ở mảng kinh doanh lớn nhất là Điện thoại di động, nhưng hầu hết các mảng khác như Máy tính xách tay & máy tính bảng, Thiết bị văn phòng, Hàng gia dụng và Hàng tiêu dùng đều ghi nhận sự bứt phá rõ nét.

Vậy điều gì đã giúp DGW làm nên kỳ tích này ??? Sơn Nguyễn HSC sẽ phân tích rõ ràng đến Quý Nhà đầu tư các mảng kinh doanh của DGW trong Quý 2025 như sau:

- Doanh thu Điện thoại di động giảm 13% so với cùng kỳ, đạt 1.940 tỷ đồng, do nhu cầu tiêu dùng yếu và giảm thị phần ở mảng Apple. Đối thủ MWG đã giành thêm thị phần ở phân khúc sản phẩm Apple từ các nhà bán lẻ nhỏ hơn, vốn là khách hàng của DGW. Trong khi đó, theo thông tin từ Ban lãnh đạo doanh nghiệp, phân khúc sản phẩm Xiaomi tiếp tục giành thêm thị phần.

- Doanh thu Máy tính xách tay & máy tính bảng đạt 1.888 tỷ đồng tăng +20%, đặc biệt tiếp tục tăng mạnh +36% so với quý trước, do nhu cầu ngày càng tăng của người dùng cá nhân và doanh nghiệp muốn nâng cấp thiết bị để đáp ứng yêu cầu cho việc ứng dụng AI và tương thích với Windows 11. Mảng này liên tục tăng trưởng mạnh và gần như đã đạt quy mô tương đương với mảng Điện thoại di động.

- Doanh thu Thiết bị văn phòng đạt 1.342 tỷ đồng, cũng tăng trưởng ấn tượng +56%. Theo trao đổi từ phía Ban lãnh đạo, nhu cầu máy chủ từ các doanh nghiệp (đặc biệt là các doanh nghiệp FDI mới vào Việt Nam) tiếp tục thúc đẩy đà tăng trưởng tự nhiên của mảng này ở mức 2 chữ số. Các thỏa thuận phân phối mới với một thương hiệu lớn sẽ bắt đầu từ nửa cuối năm 2025, dự kiến tiếp tục thúc đẩy kết quả kinh doanh của mảng này. Nhu cầu đối với các sản phẩm IoT (thiết bị/hệ thống có thể kết nối Internet để thu thập, truyền và xử lý dữ liệu), đặc biệt là các thương hiệu Xiaomi và Huawei, cũng tăng mạnh trong thời gian gần đây.

- Mặc dù quy mô còn khá khiêm tốn, Hàng gia dụng cũng ghi nhận mức tăng trưởng doanh thu vượt trội +76%, đạt 351 tỷ đồng, nhờ tăng cường sự hiện diện tại các thị trường có tiềm năng cao, bằng cách hợp tác với các thương hiệu hàng đầu như Philips, Funiki (Hòa Phát), Cuckoo, Xiaomi…, cùng với việc mở rộng mạng lưới phân phối.

- Doanh thu Hàng tiêu dùng, mảng có quy mô nhỏ nhất của DGW, tăng +40% đạt 227 tỷ đồng, nhờ đẩy mạnh hoạt động phân phối ở mảng đồ uống cùng với kết quả tích cực của các sản phẩm liên quan đến mảng chăm sóc sức khỏe.

Lũy kế nửa đầu năm 2025, doanh thu thuần và lợi nhuận ròng của DGW đạt 11.268 tỷ đồng và 221 tỷ đồng, lần lượt tăng +13% và tăng +22% so với cùng kỳ. DGW đã nối dài đà phục hồi kết quả kinh doanh 6 quý liên tục, tính từ đầu năm 2024 đến hiện tại, một kết quả cực kỳ ấn tượng.

DGW ĐANG "LỘT XÁC" THÀNH GÃ KHỔNG LỒ MỚI

DGW không còn đơn thuần là một nhà phân phối điện thoại di động. Hãy nhìn lại những luận điểm đầu tư sau đây sẽ cho thấy DGW "không chỉ là điện thoại" mà còn đang xây dựng một "đế chế kinh doanh đa ngành", hứa hẹn bùng nổ hơn trong tương lai:

- MÔ HÌNH DỊCH VỤ PHÁT TRIỂN THỊ TRƯỜNG TOÀN DIỆN: Dịch vụ phát triển thị trường là lợi thế cạnh tranh của DGW. Khác với các nhà bán sỉ thông thường, chỉ nhập hàng và phân phối lại cho các nhà bán lẻ, dịch vụ phát triển thị trường của DGW bao gồm nghiên cứu thị trường, marketing, hậu cần, phân phối và hậu mãi, mang lại giá trị gia tăng cao hơn cho khách hàng. Mô hình kinh doanh độc đáo, mang tính linh hoạt giúp tận dụng cơ hội mở rộng ngành, tránh rơi vào tình trạng bão hòa.

- CHIẾN LƯỢC "TIẾN THẲNG" ĐẾN NGƯỜI TIÊU DÙNG: DGW đang đẩy mạnh phát triển đa dạng ngành hàng theo chiều dọc với chiến lược D2C, tức tiếp cận trực tiếp với khách hàng, bao gồm 2 hướng: (1) Vận hành các cửa hàng thương hiệu và (2) Đầu tư vào các đơn vị kinh doanh trên các sàn thương mại điện tử. Với nền tảng Dịch vụ phát triển thị trường đã sẵn có, chiến lược này của DGW sẽ góp phần hoàn thiện chuỗi giá trị, tối ưu hóa trải nghiệm khách hàng, gia tăng giá trị thương hiệu, mở rộng quy mô kinh doanh một cách bền vững.

- HƯỞNG LỢI TỪ "LÀN SÓNG" CÔNG NGHỆ MỚI: Trên thị trường phân phối điện tử tiêu dùng, DGW có được vị thế vững chắc nhờ vào lượng khách hàng dồi dào, số cửa hàng thương hiệu lớn và sức khỏe tài chính lành mạnh. Do vậy, trong đà phục hồi của tiêu dùng, xu hướng lan tỏa nhanh chóng của việc sử dụng AI giúp gia tăng sản lượng tiêu thụ máy tính xách tay & máy tính bảng. Trong lĩnh vực thiết bị văn phòng, với nhu cầu mở rộng trung tâm dữ liệu càng, nhu cầu máy chủ từ các doanh nghiệp ngày càng lớn mạnh, sẽ tiếp tục thúc đẩy đà tăng trưởng tự nhiên.

- THANH LỌC THỊ TRƯỜNG HÀNG KÉM CHẤT LƯỢNG: Nhà nước đang thực hiện siết chặt hàng giả, hàng kém chất lượng cùng việc kiểm soát mạnh mẽ các giao dịch mua bán bằng việc: (1) Trực tiếp kết nối hóa đơn điện tử với các doanh nghiệp có doanh thu trên 1 tỷ đồng/năm, (2) Bỏ thuế khoán theo Nghị quyết 68. Điều này dự kiến sẽ thanh lọc các doanh nghiệp không chính thống, giảm bớt đối thủ cạnh tranh, tạo điều kiện thuận lợi phát triển cho các doanh nghiệp đã và đang hoạt động chuyên nghiệp như DGW, tăng tiềm năng tăng trưởng trung và dài hạn của DGW, đặc biệt ở các lĩnh vực hàng gia dụng và hàng tiêu dùng.

KHUYẾN NGHỊ: DGW ĐÃ SẴN SÀNG BỨT PHÁ, NẮM BẮT CƠ HỘI ĐẦU TƯ MUA VÀO ĐỂ KỲ VỌNG MỐC GIÁ 55.000 ĐỒNG/CỔ PHẦN

Kết quả kinh doanh Quý 2/2025 tiếp tục củng cố và chứng minh sức mạnh nội tại của DGW. Dù mảng điện thoại di động gặp khó khăn, lợi nhuận ròng của công ty vẫn tăng trưởng ấn tượng. Đây là dấu hiệu cho thấy mô hình kinh doanh đa ngành và linh hoạt của DGW đã phát huy hiệu quả, giúp doanh nghiệp không còn phụ thuộc vào một mảng duy nhất.

Các động lực tăng trưởng mới như làn sóng AI thúc đẩy nhu cầu máy tính và nhu cầu máy chủ từ các doanh nghiệp FDI đang mở ra tiềm năng lớn cho DGW. Đồng thời, các chính sách quản lý thị trường chặt chẽ của Nhà nước sẽ giúp thanh lọc đối thủ, tạo điều kiện thuận lợi cho một doanh nghiệp chuyên nghiệp như DGW phát triển bền vững.

Với những yếu tố trên, DGW không chỉ là một cổ phiếu đang phục hồi mà còn mở ra cơ hội đầu tư hấp dẫn với tiềm năng tăng trưởng mạnh mẽ trong tương lai. Theo Sơn và Team đánh giá, đây là thời điểm phù hợp để Nhà đầu tư nắm bắt cơ hội, mua vào nắm giữ cổ phiếu DGW với giá mục tiêu đầy triển vọng là 55.000 đồng/cổ phần trong trung & dài hạn.

Happy Investing !!! Hãy thích bài viết, theo dõi Sơn Nguyễn HSC để được cập nhật thường xuyên.

Mã chứng khoán liên quan bài viết

Theo dõi người đăng bài

Kết nối truyền thông

cùng 24HMONEY ?

Liên hệ tư vấn ngay

Bạn muốn trở thành

VIP/Pro ?

Đăng ký ngay

![]()